Une collaboration interentreprises a des conséquences sur les assurances. Une exploitation agricole moyenne contracte, toutes assurances confondues, souvent entre trente et quarante polices d’assurance. Pour conserver une bonne vue d’ensemble, il est primordial d’établir une délimitation stricte entre les assurances de personnes, les assurances choses et les assurances patrimoine. La structure juridique adoptée pour la coopération a surtout un impact pour les assurances de personnes.

Concernant les assurances choses et les assurances responsabilité civile, il est important d’établir une distinction claire entre les risques supportés par la société et ceux qui le sont par les sociétaires.

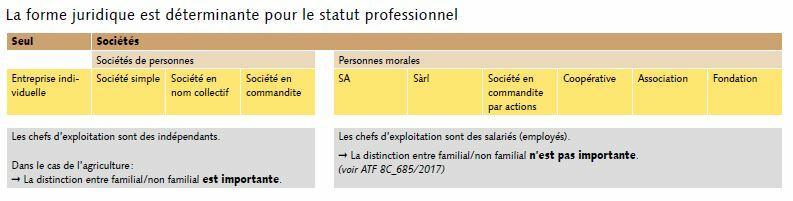

Les sociétaires restent indépendants

La forme de collaboration la plus fréquemment choisie dans l’agriculture est la société simple (art. 530 ss CO). Les membres d’une société simple sont considérés comme des indépendants. Ils ne sont dès lors pas assujettis à la loi fédérale sur l’assurance-accidents (LAA), ni à l’affiliation obligatoire à la caisse de pension selon la loi fédérale sur la prévoyance professionnelle (LPP).

Ils n’ont pas non plus l’obligation de conclure une assurance indemnité journalière comme l’exigent les contrats-type de travail cantonaux pour l’agriculture. Les sociétaires sont donc responsables d’une grande partie de leur couverture d’assurance. Il en va de même pour les membres de la famille travaillant au sein de la société simple, soit l’époux et les membres de la famille en ligne ascendante ou descendante.

Tout comme les sociétaires indépendants, ils sont uniquement assujettis aux assurances obligatoires AVS / AI et à l’assurance-maladie de base. Le rapport de parenté, même s’il se limite à un seul sociétaire, est prioritaire sur le fait que la société agisse, en tant qu’employeur, en tant que tiers vis-à-vis des membres de la famille travaillant sur l’exploitation.

Se couvrir contre les incapacités de travail

La société doit veiller à ce que l’assurance indemnité journalière soit suffisante. Lorsqu’un des sociétaires est dans l’incapacité de travailler, il faut en effet que l’assurance indemnité journalière permette de couvrir les coûts de personnel de remplacement. En principe, le sociétaire qui est dans l’incapacité de travailler continue à percevoir un revenu identique à celui qui lui était versé par la communauté d’exploitation. Pour les sociétaires et leurs survivants, les risques d’invalidité et de décès sont des risques importants, qui doivent être assurés correctement. Pour la société, les cas d’invalidité et de décès sont souvent des motifs de dissolution réglés dans des clauses du contrat.

Créer des situations claires

Dès qu’elle engage du personnel extra-familial, une société a la responsabilité, en tant qu’employeur, de contracter les assurances sociales obligatoires. Elle doit au préalable se faire enregistrer en tant qu’employeur auprès de sa caisse de compensation. Les contrats d’affiliation à l’assurance-accidents et à l’assurance maladie journalière collective doivent être conclus au nom de la société. Il faut impérativement éviter les cas de figure où la société est l’employeur, alors que les assurances sont au nom d’un seul associé. Ces situations rencontrées de temps à autre dans la pratique sont illégales. Elles engendrent un surcroît de travail pour établir les décomptes, mais aussi et surtout en cas de dommage. Dans les cas les plus graves, il se peut même que le montant de la couverture soit insuffisant.

Une coopération ne simplifie jamais la situation en matière d’assurances.

Lorsque la collaboration est gérée sous la forme d’une personne morale, les partenaires sont considérés comme des employés pour toutes les activités accomplies dans le cadre de la collaboration et sont dès lors assujettis à toutes les assurances sociales obligatoires prévues dans le cadre du premier et du second pilier. Cela signifie que leurs salaires sont assujettis à toutes les assurances du premier pilier, qui englobent, outre l’AVS, l’AI et l’APG, également l’AC et les allocations familiales. Les sociétaires étant eux-mêmes assujettis aux assurances-accidents obligatoires et, éventuellement, à la caisse de pension, la couverture existante (prévoyance) doit être réexaminée. En général, des ajustements y sont apportés.

Régler clairement les responsabilités

Les biens propriété de la société doivent aussi être assurés par cette dernière. Les risques couverts et les montants à assurer ne diffèrent pas de façon notable de ce qui est le cas pour une entreprise individuelle. La plupart du temps, les dégâts aux biens communs sont causés par un des sociétaires. Les discussions concernant les réparations, surtout si ces dernières sont onéreuses, peuvent menacer l’existence de la société. Il est donc conseillé de conclure une assurance couvrant les dégâts aux machines ou une assurance casco. Sachant que tous les biens mobiliers ou bâtiments ne sont généralement pas transférés à la société, il faut définir clairement ce qui doit être assuré dans la police d’assurance de la société et dans la police des sociétaires.

Demander conseil

La plupart du temps, les assurances responsabilité civile contractées par une communauté d’exploitation et par une société simple diffèrent uniquement par le montant assuré. La taille souvent supérieure d’une communauté se traduit en effet par des risques potentiels plus élevés. Les sommes assurées doivent par conséquent être réadaptées. Une collaboration ne simplifie jamais la situation en matière d’assurances. Les sociétaires ont dès lors tout intérêt à se faire aider par les services de conseil en assurances agricoles affiliés aux chambres d’agriculture cantonales ou par le service de conseil d’Agrisano à Brugg.