Eine überbetriebliche Zusammenarbeit hat auch Auswirkungen auf die Versicherungssituation. Auf einem durchschnittlichen Landwirtschaftsbetrieb sind über alle Versicherungen gesehen schnell dreissig bis vierzig Versicherungspolicen vorhanden. Um die Übersicht zu behalten, ist die Unterscheidung zwischen Personen-, Sach-, und Vermögensversicherungen wichtig. Die Personenversicherungen sind insbesondere von der Rechtsformwahl der Kooperationsform betroffen. Bei den Sach-/Haftpflichtversicherungen ist eine klare Unterscheidung wichtig zwischen den Risiken, die von der Gemeinschaft getragen werden und den Risiken, die Gesellschafter selbst betreffen.

Gesellschafter bleiben selbständig

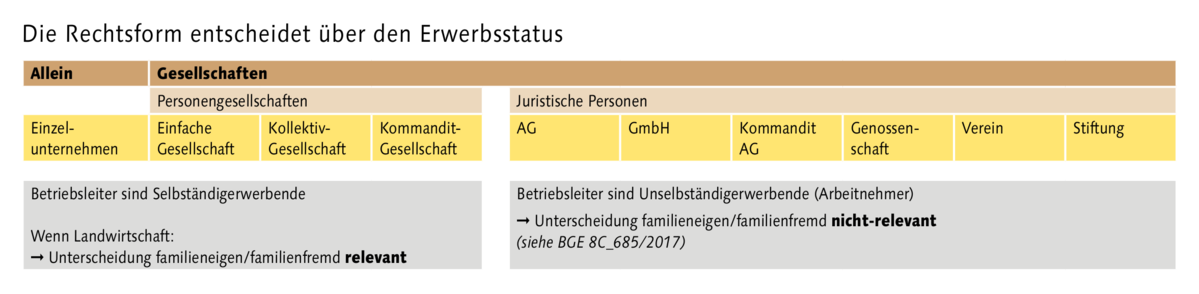

Die in der Landwirtschaft am häufigsten gewählte Form der Zusammenarbeit ist die einfache Gesellschaft (OR Art. 530ff OR). Gesellschafter einer einfachen Gesellschaft gelten als Selbständigerwerbende. Sie unterstehen nicht der obligatorischen Unfallversicherung (UVG) sowie der Pensionskassenpflicht gemäss Bundesgesetz über die berufliche Vorsorge (BVG). Auch gilt für sie keine Pflicht zum Abschluss einer Krankentaggeldversicherung gemäss den kantonalen Normalarbeitsverträgen Landwirtschaft. Sie sind somit für den Grossteil ihres Versicherungsschutzes selber verantwortlich.

Das Gleiche gilt auch für die in der einfachen Gesellschaft mitarbeitenden Familienmitglieder. Zu ihnen zählt der Ehegatte sowie die Verwandten in auf- und absteigender Linie. Sie unterstehen, analog den selbständigerwerbenden Gesellschaftern, lediglich den Versicherungsobligatorien der AHV / IV und der Krankenkasse Grundversicherung.

Das Verwandtschaftsverhältnis, auch wenn es nur zu einem einzelnen Gesellschafter besteht, wird höher gewertet, als der Umstand, dass die Gemeinschaft als Arbeitgeber gegenüber diesen Personen wie eine Drittperson auftritt.

Arbeitsausfälle absichern

Aus Sicht der Gesellschaft ist das Hauptaugenmerk auf eine Taggeldversicherung mit ausreichend hohen Leistungen zu legen. Ziel ist es, bei einem Ausfall eines Gesellschafters eine Ersatzarbeitskraft aus dieser Taggeldversicherung zu finanzieren. In der Regel wird vereinbart, dass der arbeitsunfähige Gesellschafter im Gegenzug weiterhin seinen Einkommensanteil aus der Gesellschaft erhält. Die Invaliditäts- und Todesfallabsicherung sind im Hinblick auf den einzelnen Gesellschafter und seine Hinterlassenen wichtige Versicherungsbestandteile, die in ausreichender Höhe abzusichern sind. Aus Sicht der Gesellschaft sind Invalidität und Todesfall meist vertraglich geregelte Auflösungsgründe.

Klare Verhältnisse schaffen

Werden in einer Gesellschaft familienfremde Personen beschäftigt, ist sie als Arbeitgeberin für die Einhaltung der Sozialversicherungsobligatorien verantwortlich. Sie muss sich bei der Ausgleichskasse als Arbeitgeberin registrieren lassen.

Durch eine Kooperation wird die Versicherungssituation nie einfacher.

Die Anschlussverträge für Unfallversicherung und Kollektivkrankentaggeldversicherung müssen auf den Namen der Gesellschaft lauten. Situationen, in denen zwar die Gesellschaft Arbeitgeberin ist, die Versicherungen hingegen ausschliesslich über einen Gesellschafter laufen, sind unbedingt zu vermeiden. Solche, in der Praxis durchaus anzutreffende Situationen, sind gesetzlich nicht zulässig. Sie erzeugen sowohl in der Beitragsabrechnung, insbesondere aber auch im Schadenfall, erheblichen Mehraufwand, im schlimmsten Fall entstehen Deckungslücken. Wird die Kooperation in Form einer juristischen Person geführt, gelten die Partner für die Tätigkeiten im Rahmen der Kooperation als Angestellte und unterstehen sämtlichen Sozialversicherungsobligatorien der ersten und zweiten Säule. Das heisst, auf ihren Löhnen sind in der ersten Säule nebst AHV / IV/ EO-Beiträgen auch ALV- und Familienzulagenbeiträge fällig. Dadurch, dass sie auch den obligatorischen Unfallversicherungen und ggf. der Pensionskasse unterstehen, ist der bestehende Vorsorgeschutz zu überprüfen und in der Regel werden Anpassungen notwendig.

Haftungsfragen klar regeln

Gegenstände im Eigentum der Gesellschaft sind durch diese zu versichern. Bezüglich der Frage, welche Risiken in welchem Umfang zu versichern sind, gibt es keine grundsätzlichen Unterschiede gegenüber einem Einzelunternehmen. Schäden an Maschinen im gemeinschaftlichen Eigentum, verursacht in der Regel ein Gesellschafter. Diskussionen über die Reparatur – insbesondere, wenn diese sehr teuer wird – können die Gesellschaft gefährden. Deshalb empfiehlt es sich, Versicherungen wie die Maschinenbruch oder Maschinenkasko in Betracht zu ziehen. Da im Normalfall nicht das gesamte Mobiliar oder Gebäude auf die Gesellschaft übergeht, ist genau zu definieren, was in der Police der Gesellschaft und was in der Police der Gesellschafter zu versichern ist.

Beratung in Anspruch nehmen

Die Haftpflichtversicherungen unterscheiden sich zwischen einer Gesellschaft und einem Einzelunternehmen meist nur durch die Haftungssummen. Durch die oft grössere Struktur der Gesellschaft ergibt sich auch ein höheres Schadenpotenzial. Die Haftungssummen sind entsprechend hoch genug anzusetzen. Durch eine Kooperation wird die Versicherungssituation nie einfacher. Die Gesellschafter sind gut beraten, die landwirtschaftlichen Versiche rungsberatungsstellen, die den kantonalen Bauernverbänden angegliedert sind, oder den Beratungsdienst der Agrisano in Brugg, in Anspruch zu nehmen.