La constitution d’une prévoyance vieillesse s’apparente à une performance d’équilibriste. Année après année, les chef·fes d’exploitation doivent évaluer combien il faut investir dans l’exploitation et ce qui peut être alloué à la retraite. Bien qu’une exploitation agricole bien établie représente une part importante de la prévoyance vieillesse, Stefan Binder de la Fondation Agrisano conseille de la constituer de la manière la plus diversifiée possible : « En raison de l’utilisation de la valeur d’usage pour l’inventaire et de la valeur de rendement pour les biens immobiliers, les investissements d’exploitation subissent parfois des dévaluations sensibles ». Lorsque les valeurs d’achat sont finalement établies, il est généralement trop tard pour corriger le tir en matière de prévoyance vieillesse.

Le troisième pilier dans l’agriculture

Outre les investissements et les versements dans les caisses de pension (CP) volontaires, l’épargne privée dans le cadre du pilier 3a gagne en importance dans l’agriculture. Comme le montre le Dépouillement centralisé des données comptables, les montants exonérés d’impôts que les agriculteurs·trices mettent de côté chaque année ont augmenté de plus de 25 % depuis 2015. En 2021, ils ont versé en moyenne 6900 francs. Les indépendant·es sans CP peuvent verser 20 % de leur revenu net, exonérés d’impôts, jusqu’à un maximum de 35 280 francs par an. Pour les personnes actives affiliées à une CP, le montant maximal est limité à 7056 francs (état en 2023).

La solution d’assurance, un contrat contraignant

Dans le cas de l’épargne avec exonération fiscale du pilier 3a, l’avoir ne peut pas faire l’objet d’une rente. La plus-value résulte de la rémunération du capital à long terme et de la différence entre l’économie annuelle cumulée réalisée sur l’impôt sur le revenu et l’impôt sur les prestations en capital dû au moment du versement de l’avoir. L’une des trois solutions possibles est la prévoyance 3a auprès d’une assurance suisse, dont une partie de la prime est utilisée pour couvrir le risque de décès et d’invalidité et pour gérer le patrimoine. La police de prévoyance est conclue pour une durée contractuelle fixe et oblige les assuré·es à verser régulièrement un certain montant. Grâce à l’exonération des primes en cas d’invalidité, qui est normalement incluse dans l’assurance, l’objectif d’épargne est généralement atteint. Cependant, compte tenu de l’évolution des besoins de prévoyance au cours de la vie, il s’agit de bien réfléchir avant de combiner la partie épargne et la partie assurance. Une résiliation de la police n’est généralement possible qu’avec des pertes.

La banque, un partenaire flexible

Le compte d’épargne-prévoyance auprès d’une banque constitue une solution alternative non contraignante.

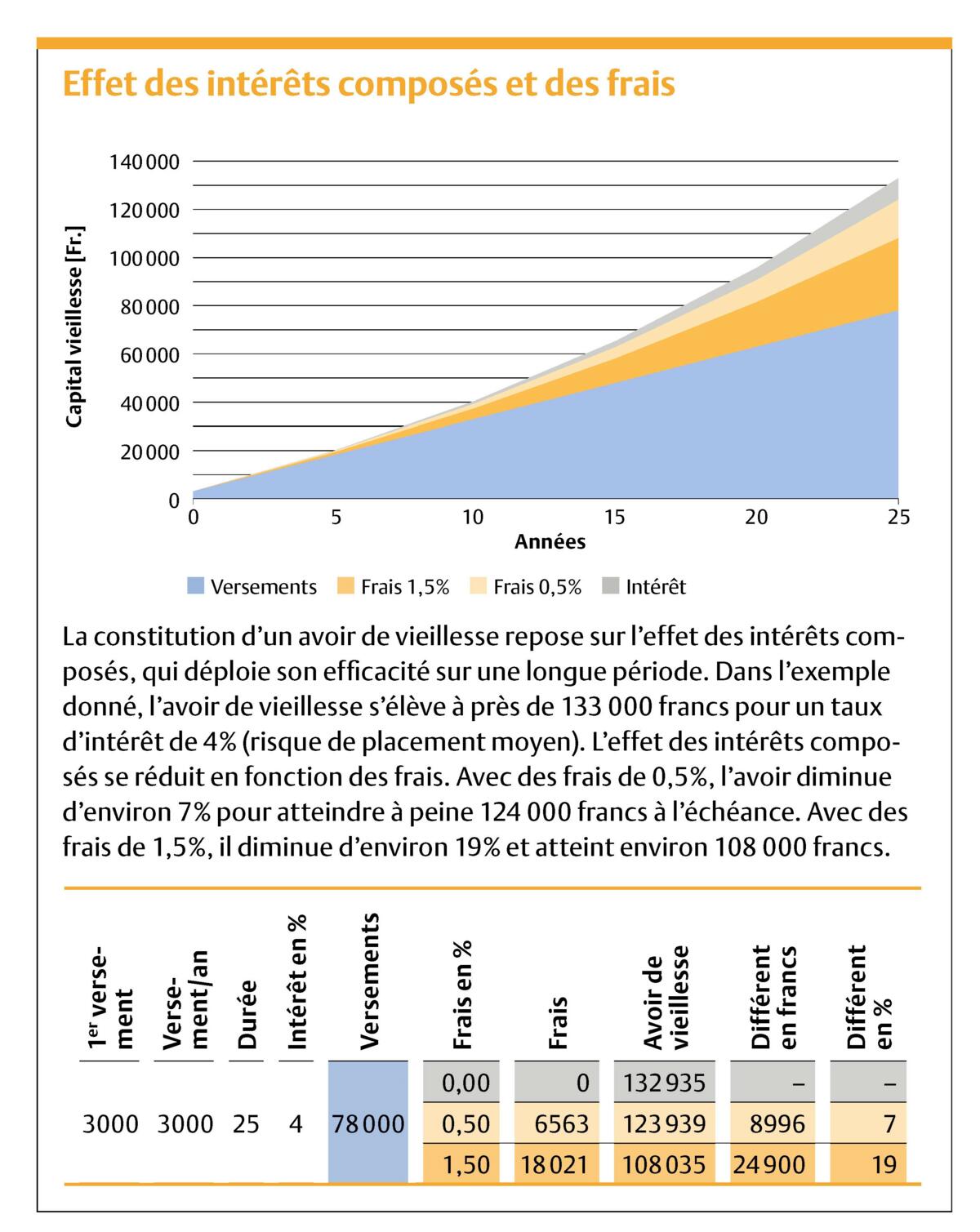

La prévoyance-titres promet un meilleur rendement.

Il offre une grande sécurité et une flexibilité en matière de cotisations. Le taux d’intérêt relativement bas peut cependant entraîner une perte de pouvoir d’achat en raison de l’inflation. La prévoyance-titres promet un meilleur rendement auprès d’une banque. L’épargne est alors investie dans des actions, des fonds ou des obligations, le risque d’investissement étant fonction du potentiel de rendement. Les frais à la charge des épargnant·es varient d’une banque à l’autre. Les fonds gérés activement peuvent en outre être soumis à des commissions de performance. Le compte-titres ne peut pas être transféré directement vers une autre banque. En cas de transfert, les titres doivent être vendus au moment-même et le capital doit être déposé temporairement sur un compte de prévoyance. Selon le cours au moment de la vente, il peut y avoir une perte.

Application 3a : une solution allégée

Les applications digitales de prévoyance 3a constituent une alternative présentant souvent moins de frais. Quinze prestataires numériques permettent désormais aux épargnant·es de gérer eux-mêmes leur avoir de prévoyance au moyen de leur smartphone ou d’une application Web. L’argent est ensuite investi dans des fonds, souvent passifs, qui sont conservés auprès d’une banque dépositaire. Comme les solutions digitales se concentrent sur les fonds passifs, que les données sont traitées de manière automatisée et que l’épargnant·e ne reçoit pas de conseil personnalisé, les frais sont moindres. Comme les prestataires numériques, les banques vendent elles aussi des fonds passifs qui présentent peu de frais.

Commencer avec un petit montant

Beaucoup de personnes désireuses de se constituer une prévoyance sont inquiètes à l’idée de confier leurs économies à une application anonyme. De même, beaucoup se demandent qui les aidera si les rendements attendus ne se concrétisent pas et s’il faut changer de stratégie de placement. Ces réticences sont également connues dans la branche. La plupart des établissements ne fixent pas de montant minimum pour réduire au maximum les obstacles à l’entrée, permettant aux non-initié·es d’acquérir de l’expérience avec un avoir modeste dans un premier temps.

Complément flexible sur le plan fiscal

Même pour le professionnel de la finance le plus aguerri, il serait imprudent d’investir exclusivement dans une solution 3a. Qu’elle soit établie sur une application ou auprès d’une banque, Stefan Binder, conseiller en prévoyance d’Agrisano, considère la prévoyance 3a comme un complément flexible au deuxième pilier : « La CP permet de toucher une rente de vieillesse à vie et améliore les prestations de l’AVS en cas de décès et d’invalidité, tandis que l’épargne de la prévoyance 3a joue un rôle important à la retraite ou en cas de décès. » Dans le cas de la CP, les assuré·es supportent également une partie du risque par le biais de la rémunération fluctuante du capital, mais ils n’encourent aucun risque de tout perdre.

Plus on est âgé, moins on devrait prendre de risques.

En revanche, dans le cas de la prévoyance-titres, on assume soi-même le risque. Dans ce cas de figure, l’horizon de placement a une influence décisive s’agissant de compenser d’éventuelles baisses de cours. Ainsi, plus on est âgé, moins on devrait prendre de risques.