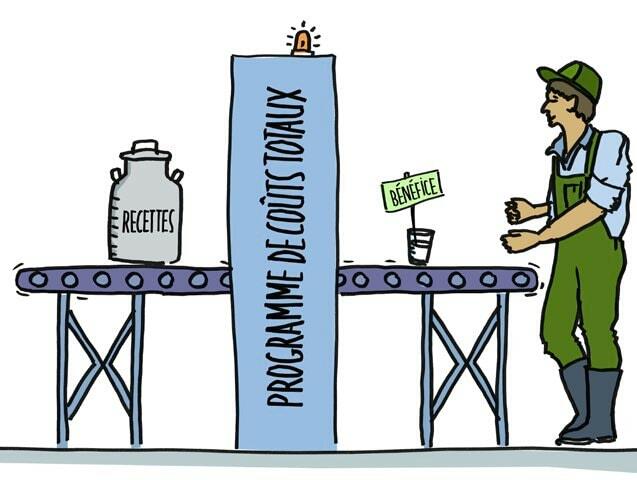

La comptabilité d’exploitation permet de calculer les coûts totaux (coûts de production). Cela signifie que l’on attribue la totalité des coûts occasionnés durant une certaine période à des facteurs de coûts, afin de calculer le résultat de chacun d’entre eux.

Sur la base des résultats de pertes et profits tirés de la comptabilité financière, les coûts et les recettes sont attribués aux divers facteurs de coûts et centres de coûts. Les coûts sont répartis en coûts variables et en coûts fixes.

Les coûts variables englobent par exemple les semences et les engrais, qui sont directement attribués aux facteurs de coût. Les coûts fixes incluent entre autres les coûts de personnel et les coûts de machines qui ne sont pas liés aux volumes de production. A titre d’exemple, le fermage convenu pour un rural devra continuer à être versé quand bien même ce dernier reste vide. Les coûts fixes sont attribués à leur centre de coûts respectif.

Marge brute

On établit un facteur de coût pour chaque culture végétale et pour chaque espèce animale. Les coûts variables sont attribués aux facteurs de coût selon le principe du générateur de coûts et ensuite déduits des recettes, ce qui permet de calculer la marge brute ( MB ). Pour obtenir des résultats plus parlants, les marges brutes sont ensuite exprimées par diviseur. Un diviseur est une unité de mesure comme un kilo de lait ou un nombre de quintaux ( dt ) de céréales. Ce calcul est également appelé méthode des coûts partiels. Les marges brutes doivent permettre de couvrir tous les coûts fixes de l’entreprise.

Attribution des centres de coût

Dans un calcul de coûts de production, les centres de coûts sont attribués aux différents facteurs de coûts, l’objectif consistant à dégager un bénéfice pour chaque facteur de coût. Certains coûts fixes peuvent être entièrement attribués à un seul facteur de coûts ( par exemple la porcherie d’engraissement aux porcs d’engraissement ). Plusieurs centres de coûts, comme le personnel ou les machines par exemple, concernent plusieurs facteurs de coûts et doivent par conséquent être attribués en utilisant une clé de répartition. Cette dernière est très difficile à établir et il est primordial de la reconsidérer régulièrement. Les heures de travail ou les unités de surface cultivées sont des clés de répartition possibles. Sachant que les coûts fixes représentent une part importante des coûts d’exploitation, une attribution incorrecte a un impact déterminant sur le résultat. La clé de répartition doit par conséquent correspondre le plus possible à la réalité. Dans la pratique, on procède souvent à cet effet à un calcul de coûts partiels.

Analyse des résultats

Si le résultat d’un facteur de coûts est négatif, il faut déterminer quelle en est la raison. Est-il possible d’adopter des mesures en vue d’optimiser la situation ou d’opter pour une nouvelle branche d’exploitation ? Est-ce que le fait d’abandonner une branche d’exploitation a des conséquences négatives sur une autre branche ? A titre d’exemple, une mesure d’optimisation consisterait à acheter l’orge que l’on produisait jusqu’ici pour son propre bétail, pour autant qu’un tel achat s’avère plus intéressant d’un point de vue économique. La surface libérée peut alors être affectée à une culture plus rentable.

Conclusion

Le calcul de coûts de production assure une meilleure transparence des coûts et facilite ainsi les décisions dans la gestion d’une exploitation. Il s’agit d’un instrument utile pour assurer la transparence des coûts.