Les investissements s’effectuent toujours dans une perspective future et sont par conséquent incertains. Plus un investissement s’inscrit dans le futur et plus les chiffres sur lesquels il repose, et donc ses conséquences, sont incertains. Lorsqu’on projette un investissement, il convient ainsi de considérer et de calculer plusieurs variantes. Procéder de la sorte permet de satisfaire de nombreuses attentes et de suivre plusieurs approches.

Certains risques sont calculables ou se résument en termes financiers. De nombreuses données nécessaires à la prise de décision, comme l’impact environnemental, l’expérience du chef d’exploitation ou la pérennité du marché ne peuvent toutefois pas se calculer. Il est d’autant plus important qu’un investissement soit finançable et qu’il soit économiquement supportable à long terme.

Avant d’investir

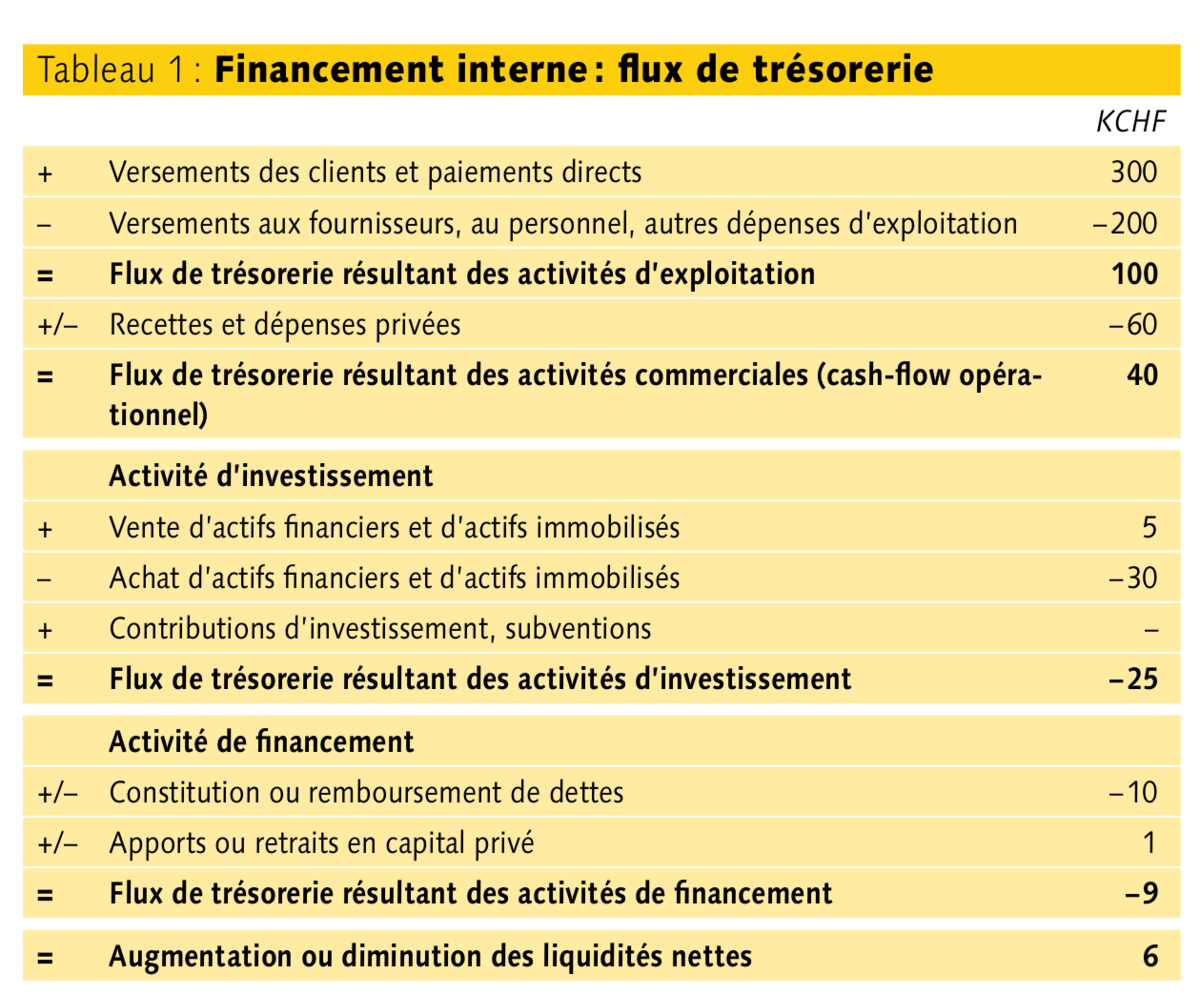

Dans une entreprise, le cash-flow est la source de financement la plus importante. Une méthode rudimentaire pour évaluer le cash-flow consiste à comptabiliser tous les produits et à en déduire toutes les dépenses. Il en résulte une augmentation ou une diminution des liquidités (« méthode du carnet du lait »). Cette méthode de calcul ne permet cependant pas de déterminer d’où proviennent les rentrées et à quoi les dépenses ont été consacrées. C’est pourquoi nous subdivisons le tableau des flux de trésorerie en trois éléments : le flux de trésorerie résultant des activités d’exploitation, le flux de trésorerie résultant des activités d’investissement et le flux de trésorerie résultant des activités de financement. Chez les indépendants, un quatrième élément s’ajoute souvent : les rentrées et les dépenses privées. Ces flux privés sont inscrits directement après les flux financiers résultant des activités d’exploitation, avant les flux résultant des activités d’investissement. Le résultat avant activités d’investissement est appelé flux de trésorerie résultant des activités commerciales ou cashflow opérationnel (voir tableau 1).

Financement interne de l’investissement

Le calcul présenté dans ce tableau indique à quoi les dépenses ont été consacrées. Dans cet exemple, les investissements peuvent être financés par les flux de trésorerie résultant de l’activité d’exploitation. Dans un tel cas, on parle de « financement interne ». Il s’agit de la meilleure variante de financement. Ce financement interne est à privilégier ou du moins à viser dans le cas d’investissements de remplacement résultant des activités commerciales courantes et qu’aucun cash-flow supplémentaire résultant de l’activité d’investissement n’est à escompter. Le remplacement de machines agricoles correspond par exemple à un tel cas de figure. Dans notre exemple, après l’activité d’investissement et de financement, les liquidités augmentent. Sachant que les dettes sont amorties dans le cadre des activités de financement et qu’il reste encore des réserves suffisantes après cela, l’investissement dans la machine agricole prise à titre d’exemple est économiquement supportable sur le long terme.

Recettes supplémentaires grâce à un agrandissement : un investissement est supportable financièrement dès lors que les recettes supplémentaires escomptées couvrent l’augmentation des coûts d’entretien, d’exploitation et d’intérêt.

Financement externe de l’investissement

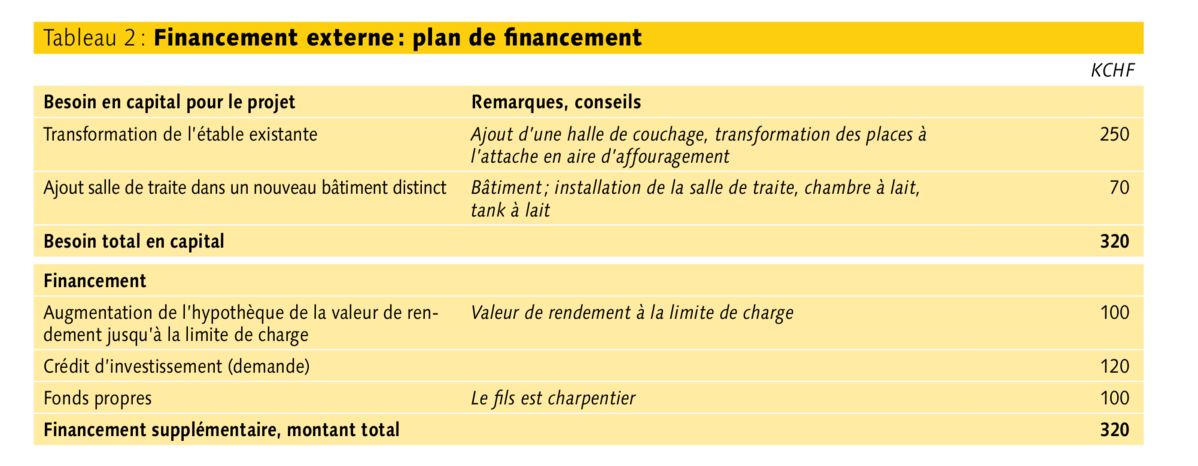

En cas d’investissements importants, un financement interne ne suffit généralement pas. Ce cas de figure survient souvent en cas de changement de stratégie d’exploitation, de reprise d’exploitation, de mise en place d’une nouvelle branche d’exploitation ou de remplacement d’une branche d’exploitation existante. Des rénovations de bâtiment de grande ampleur, le remplacement de silos à purin, de fosses à purin ou de silos à fourrage sont d’autres cas de figure où un financement interne peut ne pas suffire. Ce genre de projets nécessite des financements externes, par exemple via les crédits d’investissement dans le cadre d’un prêt sans intérêt. Il faut pouvoir prouver aux créanciers comment l’investissement est financé et dans quelle mesure il est économiquement supportable sur l’ensemble de sa durée de vie. Une simple présentation, dans notre exemple une étable entravée à transformer en stabulation libre avec salle de traite (voir tableau 2),suffit pour présenter comment et avec quels moyens on compte financer l’investissement envisagé.

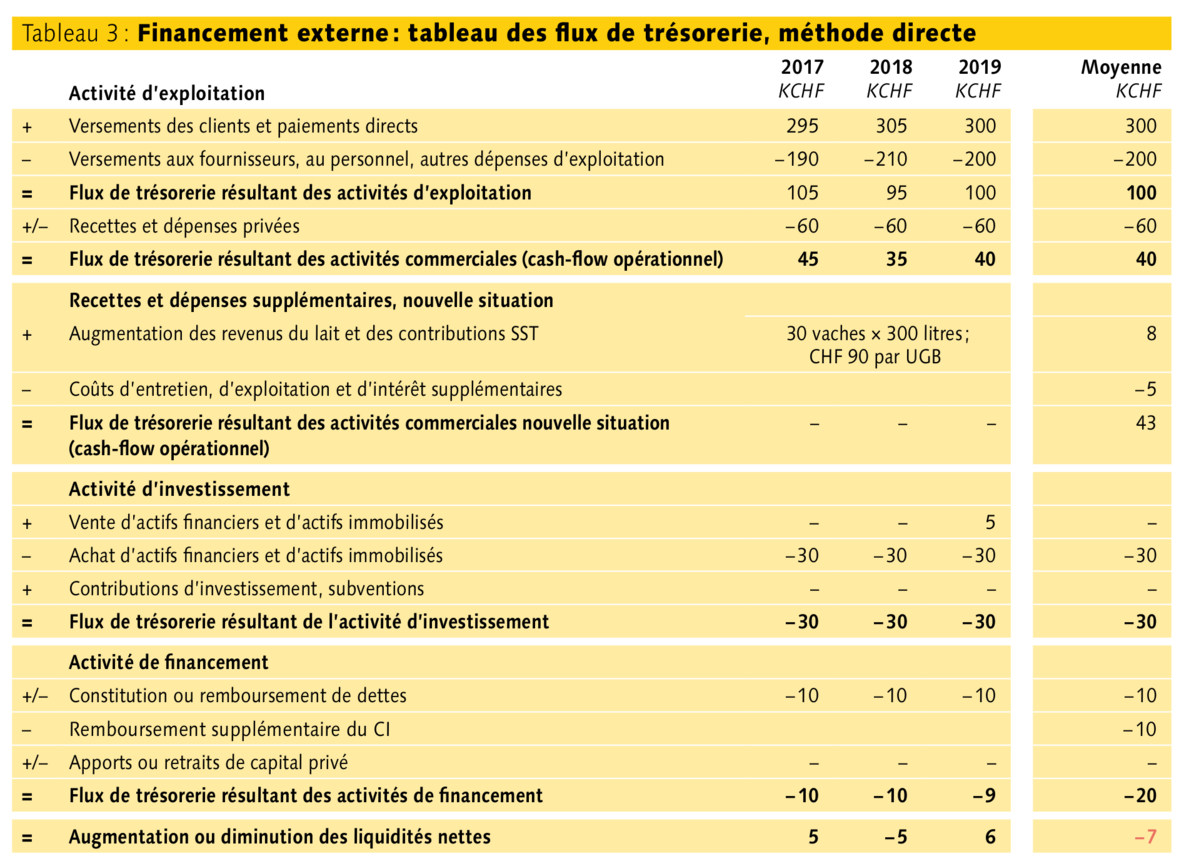

Les créanciers veulent connaître la viabilité

Une fois le financement établi, la seconde étape consiste à définir si un investissement est économiquement supportable ou non. Les créanciers désirent aussi vérifier que le cash-flow généré permet effectivement de verser un intérêt et de rembourser l’investissement. Dans l’exemple décrit, le flux de trésorerie moyen résultant des activités commerciales s’est élevé à 40 000 francs au cours des trois dernières années. Grâce à l’amélioration du confort animal, la production laitière par vache s’est accrue de près de 300 litres par vache et par an. En plus des contributions SRPA, le chef d’exploitation touche désormais aussi des contributions SST. Ces rentrées supplémentaires sont intégrées dans les résultats. L’entretien et les frais de service liés aux installations supplémentaires entraînent quant à eux des coûts financiers en plus. Ces dépenses doivent également être prises en compte dans le tableau des flux de trésorerie. Au bout du compte, les investissements doivent générer un cash-flow supplémentaire. Les nouvelles installations vieillissent et doivent être entretenues. Après un certain temps, il faut aussi les remplacer.

Soit devenir plus grand, soit devenir plus petit

Comme l’indique le tableau 3, les flux de trésorerie supplémentaires résultant des activités commerciales s’élèvent à 3000 francs. En y ajoutant le cash-flow réalisé auparavant, le flux de trésorerie total résultant des activités commerciales se monte à 43 000 francs. En chiffrant comme précédemment les investissements de remplacement à 30 000 francs, les moyens disponibles ne suffisent pas pour rembourser 10 000 francs de plus. Dans l’exemple présenté, il faut revoir le coût de l’investissement ou les dépenses futures. Dans cette optique, les calculs peuvent se faire dans les deux sens. L’objectif est clair : il faut viser une augmentation constante des liquidités. Si ce n’est pas le cas, les créanciers ne soutiendront pas l’investissement prévu.