Outil de calcul à télécharger

Téléchargez le modèle Excel et calculez vous-même la valeur de l’exploitation.

L’évaluation des exploitations agricoles est pertinente dans de nombreuses situations. Outre la valeur vénale, la valeur de rendement agricole, définie par l’art. 10 de la loi sur le droit foncier rural (LDFR), est particulièrement connue dans l’agriculture suisse. Calculée au moyen du Guide pour l’estimation de la valeur de rendement agricole édicté par la Confédération, elle représente une valeur indépendante de l’influence exercée par la direction de l’exploitation.

Le potentiel de l’entreprise de générer des revenus est essentiel.

Les exploitations agricoles peuvent également être analysées à l’aide de méthodes d’évaluation économique. Se basant sur le rendement futur escompté, celles-ci permettent de prendre des décisions fondées, par exemple en cas d’investissement ou de reprise d’une exploitation. Si la valeur d’entreprise calculée est nettement inférieure à la valeur de rendement au sens de la LDFR, un écart aussi marqué peut indiquer une rentabilité insuffisante de l’exploitation.

Valeur de rendement plutôt que valeur intrinsèque

Les méthodes axées sur le rendement ne se concentrent pas sur la valeur intrinsèque de l’exploitation, mais sur son potentiel futur à générer des revenus. Ceux-ci doivent être corrigés des charges d’exploitation et d’autres déductions. Comme les recettes futures ont moins de valeur que les recettes actuelles, elles sont actualisées (réduites) avec un taux d’intérêt à la date de l’estimation.

On distingue deux méthodes de calcul : l’approche nette et l’approche brute. La première consiste à évaluer directement les fonds propres, tandis que la seconde vise à déterminer la valeur totale de l’exploitation, y compris les dettes. Cette dernière valeur étant généralement celle qui présente le plus d’intérêt, c’est l’approche brute qui est retenue ici.

Flux de trésorerie disponible de l’exploitation agricole

Le flux de trésorerie librement disponible (FTD) attendu à l’avenir peut être déduit des données comptables des dernières années. La valeur de départ est le flux de trésorerie agricole avant déduction des intérêts passifs. Les investissements prévus ou nécessaires doivent aussi en être déduits. En l’absence de planification des investissements, il est possible de déduire les amortissements moyens à long terme.

Outre les investissements, il faut également déduire une rétribution de la main-d’œuvre familiale. Au lieu d’un montant de salaire, qui n’est pas toujours facile à déterminer et entraîne parfois des revenus négatifs, une somme peut être déduite pour les dépenses de la main-d’œuvre familiale. Il s’agit notamment des frais pour l’habillement, la nourriture, les assurances privées ainsi que la prévoyance vieillesse et les impôts sur le revenu agricole (étape 1). Les charges et les revenus de la maison d’habitation ayant une incidence sur les liquidités doivent être mis à part, afin d’obtenir une valeur pour l’exploitation agricole en tant qu’entreprise.

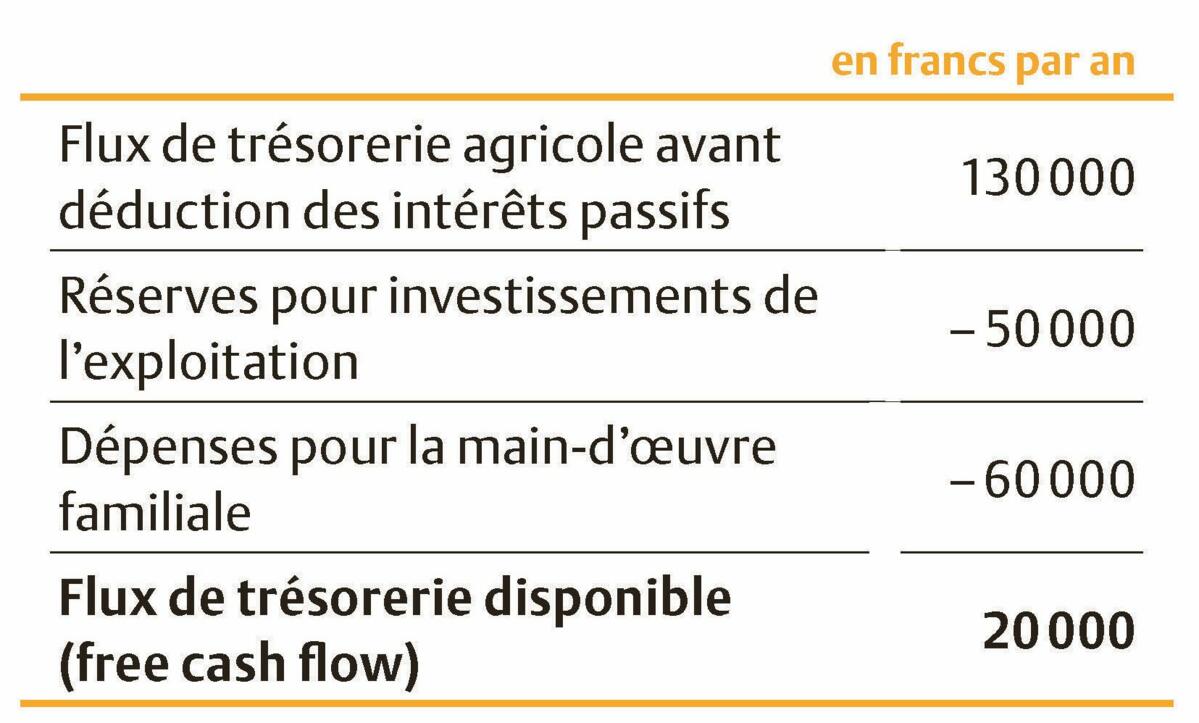

Etape 1 : flux de trésorerie disponible attendu

Le flux de trésorerie agricole avant intérêts passifs est corrigé des investissements et des dépenses pour la main-d’œuvre familiale.

Rendement de l’habitation ou du logement du chef d’exploitation

La valeur du logement du chef d’exploitation ou de la maison d’habitation peut être déduite du loyer économisé. Si l’exploitation loue une partie de la maison d’habitation, ce loyer peut servir à évaluer le logement du chef d’exploitation ou la maison d’habitation dans son ensemble. Dans le cas contraire, il convient de déterminer les loyers locaux habituels pratiqués pour un bien comparable. Les frais d’entretien, les primes d’assurance ainsi que les réserves pour les investissements nécessaires à l’avenir ou au moins les amortissements doivent être déduits des loyers (étape 2).

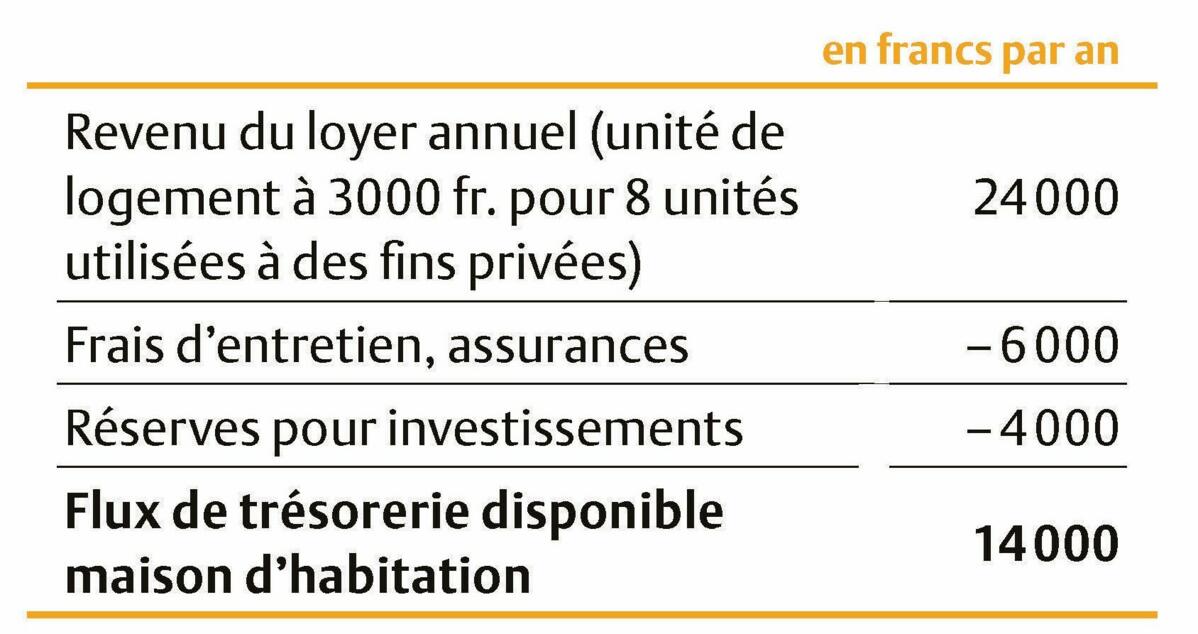

Etape 2 : estimation de la maison d’habitation

Le loyer usuel dans une localité donnée est considéré comme une recette et est diminué des frais d’entretien et des provisions.

Calcul des frais de capital

Pour calculer la valeur actuelle – c’est-à-dire la valeur du moment présent des liquidités attendues à l’avenir – l’application d’un taux d’actualisation est nécessaire. Dans le cas de l’approche brute, celui-ci résulte des coûts pondérés proportionnellement des fonds propres et du capital étranger. Le taux d’intérêt des fonds propres tient compte, outre d’un taux d’intérêt sans risque, d’une prime pour le risque d’entreprise. Le coût du capital étranger se base sur les intérêts effectifs des prêts à long terme. Ces valeurs permettent de déterminer un coût pondéré du capital, avec lequel les flux de trésorerie annuels sont actualisés (étape 3).

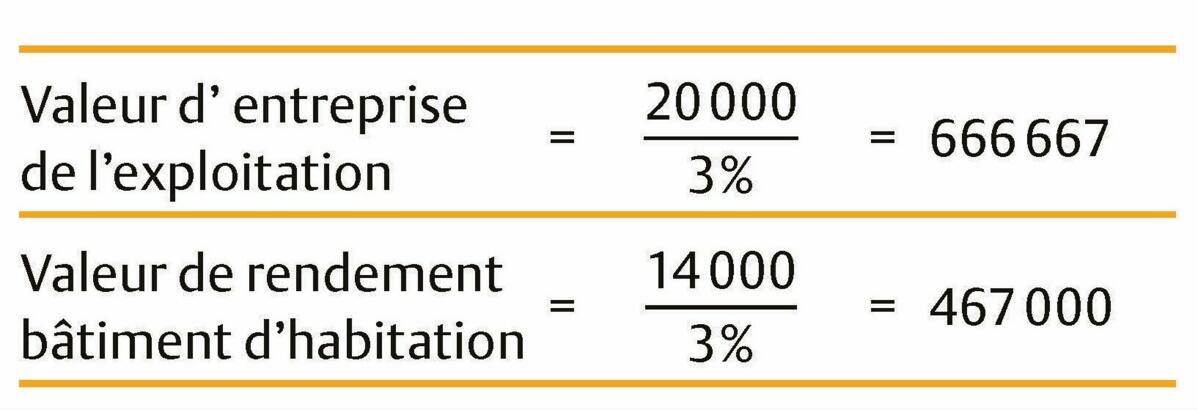

Etape 3 : actualisation des flux de trésorerie prévus

Dans sa forme la plus simple, l’estimation est réalisée sur la base d’une rente dite perpétuelle. Le flux de trésorerie disponible attendu est divisé par le taux du coût du capital (ici 3 %). Le résultat qui en découle correspond à la valeur de l’entreprise en francs à la date de l’estimation.

Influence des changements sur la valeur

Ce calcul simplifié de la valeur de rendement peut être remplacé par une approche plus dynamique, consistant par exemple à planifier les cinq premières années, puis à estimer les années suivantes au moyen d’une formule de rente perpétuelle (dite « valeur résiduelle »).

La méthode différenciée aide à prendre des décisions fondées.

La méthode des flux de trésorerie actualisés (FTA, appelée « discounted cash flow method » en anglais) permet d’analyser les chances et les risques de différents scénarios (outil de calcul disponible en scannant le code QR) : que se passe-t-il, par exemple, si l’exploitation augmente ses revenus à partir de la troisième année grâce à la vente directe ? Qu’advient-il si les coûts d’exploitation ou ceux du capital étranger augmentent ? Un investissement ou une reprise d’exploitation en valent-ils la peine ?

Pour une application correcte de cette méthode, il faut une planification pluriannuelle spécifique à l’exploitation. Les données comptables et les plans d’investissement sont utiles à cet égard. Si les données nécessaires sont disponibles, la méthode différenciée aide à prendre des décisions fondées en matière de gestion d’entreprise.