Download Berechnungstool

Excel-Vorlage downloaden und den Wert des Betriebs selber berechnen.

Die Bewertung von landwirtschaftlichen Betrieben ist bei verschiedenen Anlässen relevant. Neben dem Verkehrswert ist in der Schweizer Landwirtschaft der im bäuerlichen Bodenrecht verankerte landwirtschaftliche Ertragswert nach Art. 10 BGBB besonders bekannt. Dieser stellt einen Wert unabhängig vom Einfluss der Betriebsleitung dar und wird auf der Grundlage einer eidgenössischen Anleitung geschätzt.

Im Zentrum steht das Potenzial des Betriebs, Erträge zu erwirtschaften.

Landwirtschaftliche Betriebe können aber auch mithilfe betriebswirtschaftlicher Bewertungsmethoden analysiert werden. Diese basieren auf dem zukünftig erwarteten Ertrag und ermöglichen fundierte Entscheidungen – etwa bei Investitionen oder Betriebsübernahmen. Liegt der berechnete Unternehmenswert deutlich unter dem BGBB-Ertragswert, kann dies auf eine ungenügende Rentabilität des Betriebs hinweisen.

Ertragswert statt Substanzwert

Bei ertragsorientierten Verfahren steht nicht der Substanzwert des Betriebs im Zentrum, sondern das künftige Potenzial, Erträge zu erwirtschaften. Diese müssen um betriebliche Aufwände und weitere Abzüge bereinigt werden. Da zukünftige Einnahmen weniger wert sind als gegenwärtige, werden sie mit einem Zinssatz auf den Bewertungsstichtag diskontiert (herabgezinst).

Man unterscheidet zwei Berechnungsmethoden: Beim Netto-Ansatz wird direkt das Eigenkapital bewertet, während beim Brutto-Ansatz direkt der Wert des gesamten Betriebs inklusive Schulden ermittelt wird. Da meistens dieser Wert interessiert, wird hier der Brutto-Ansatz vorgestellt.

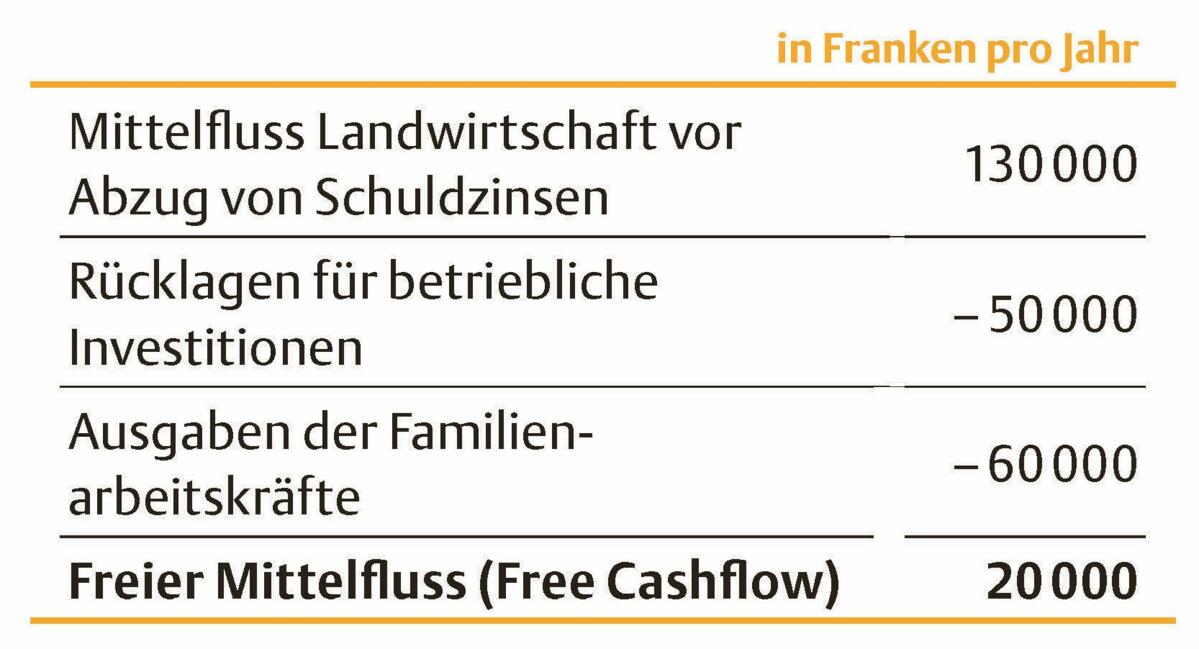

Freier Mittelfluss des landwirtschaftlichen Betriebs

Der zukünftig erwartete frei zur Verfügung stehende Mittelfluss (freier Mittelfluss) kann aus den Buchhaltungsdaten der letzten Jahre abgeleitet werden. Ausgangsgrösse ist der Mittelfluss Landwirtschaft vor Abzug von Schuldzinsen. Davon müssen zukünftig geplante oder notwendige Investitionen abgezogen werden. Falls keine Investitionsplanung vorliegt, können vereinfachend die langjährigen mittleren Abschreibungen abgesetzt werden.

Neben den Investitionen muss zudem eine Entschädigung für die Familienarbeitskräfte abgezogen werden. Anstatt eines Lohnansatzes, der nicht immer einfach zu ermitteln ist und mitunter zu negativen Erträgen führt, kann ein Betrag für die Ausgaben der Familienarbeitskräfte abgezogen werden. Dazu gehören Auslagen für Kleidung, Verpflegung, private Versicherungen sowie die Altersvorsorge und Steuern auf das landwirtschaftliche Einkommen (Schritt 1). Die liquiditätswirksamen Aufwände und Erträge des Wohnhauses müssen herausgerechnet werden, um einen Wert für den Landwirtschaftsbetrieb als Unternehmen zu erhalten.

Schritt 1: Zukünftig erwarteter freier Mittelfluss

Der Mittelfluss der Landwirtschaft vor Schuldzinsen wird um Investitionen und die Ausgaben der Familienarbeitskräfte bereinigt.

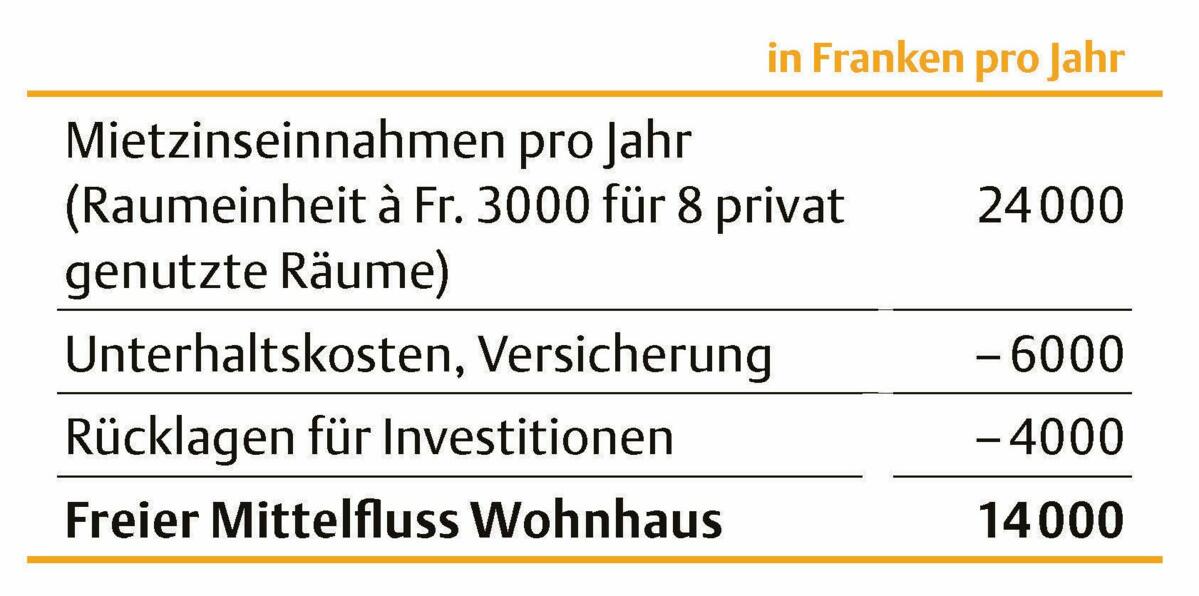

Ertragsgrösse Wohnhaus oder Betriebsleiterwohnung

Der Wert der Betriebsleiterwohnung oder des Wohnhauses kann von der eingesparten Miete abgeleitet werden. Falls der Betrieb einen Teil des Wohnhauses vermietet, kann dieser Mietansatz für die Bewertung der Betriebsleiterwohnung oder das gesamte Wohnhaus dienen. Ansonsten sollten ortsübliche Mieten für ein vergleichbares Objekt ermittelt werden. Von den Mieten müssen Kosten für Unterhalt, Versicherungsprämien sowie Rücklagen für zukünftig notwendige Investitionen oder zumindest die Abschreibungen abgesetzt werden (Schritt 2).

Schritt 2: Bewertung des Wohnhauses

Die ortsübliche Miete wird als Einnahme betrachtet und um Unterhalt und Rückstellungen gekürzt.

Berechnung der Kapitalkosten

Um den Barwert – also den heutigen Wert der künftig erwarteten Mittelflüsse – zu berechnen, wird ein sogenannter Diskontierungszinssatz benötigt. Beim Brutto-Ansatz ergibt sich dieser aus den anteilsmässig gewichteten Kosten von Eigen- und Fremdkapital. Der Eigenkapitalkostensatz berücksichtigt neben einem risikofreien Zinssatz auch eine Prämie für das unternehmerische Risiko. Die Fremdkapitalkosten basieren auf den effektiven Zinsen für langfristige Darlehen. Aus diesen Werten lässt sich ein gewichteter Kapitalkostensatz ermitteln, mit dem die jährlichen Mittelflüsse diskontiert werden (Schritt 3).

Schritt 3: Abzinsung der erwarteten Mittelflüsse

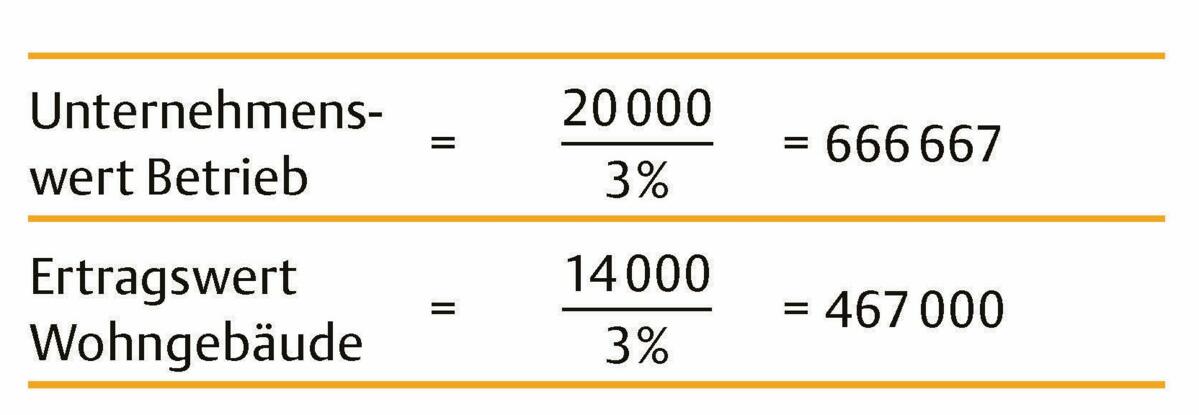

In der einfachsten Form erfolgt die Bewertung auf Basis einer sogenannten ewigen Rente: Der erwartete freie Mittelfluss wird durch den Kapitalkostensatz (hier 3 %) dividiert. Das daraus resultierende Ergebnis entspricht dem Unternehmenswert in Franken zum Bewertungsstichtag.

Wie Veränderungen den Wert beeinflussen

Diese einfache Ertragswertberechnung kann durch eine dynamischere ersetzt werden, indem zum Beispiel die ersten fünf Jahre in der Zukunft geplant und erst die Jahre danach mit einer ewigen Rentenformel (sog. «Restwert») berücksichtigt werden.

Die differenzierte Methode hilft, fundierte Entscheide zu treffen.

Mit der Discounted-Cash-Flow-Methode können die Chancen und Risiken verschiedener Szenarien analysiert werden (Berechnungstool via QR-Code): Was passiert beispielsweise, wenn der Betrieb seine Erträge ab dem dritten Jahr durch Direktvermarktung steigert? Was, wenn die Betriebskosten oder die Fremdkapitalkosten steigen? Lohnt sich eine Investition oder Betriebsübernahme?

Für eine korrekte Anwendung dieser Methode braucht es eine betriebsindividuelle Mehrjahresplanung. Hilfreich sind dabei Buchhaltungsdaten und Investitionspläne. Sind die notwendigen Daten vorhanden, hilft die differenzierte Methode, fundierte betriebswirtschaftliche Entscheide zu treffen.