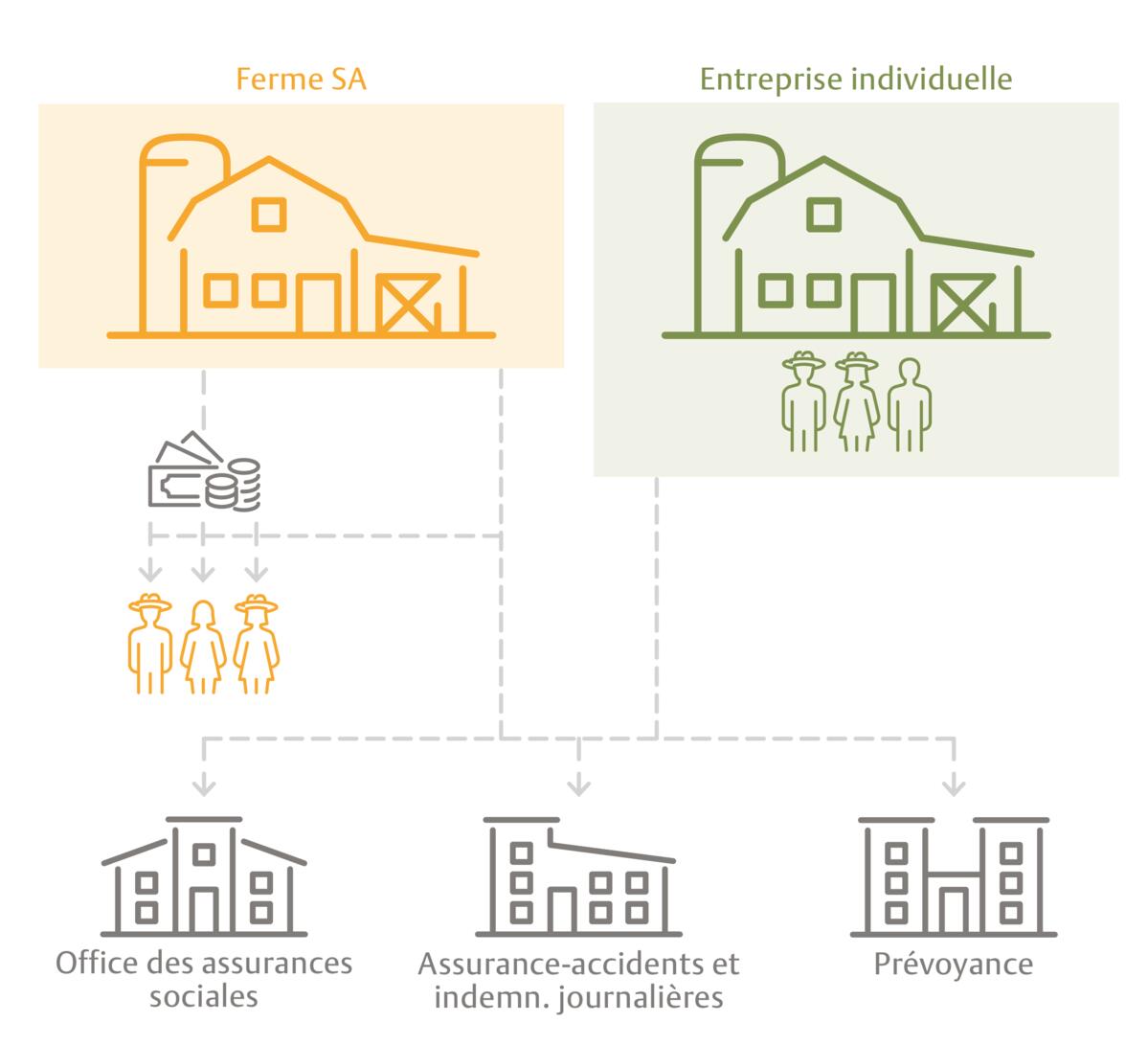

Quiconque gère son exploitation sous la forme d’une entreprise individuelle ou d’une société de personnes (société simple, en nom collectif ou en commandite) a le statut d’indépendant·e. Du point de vue des assurances sociales, les conjoint·es, enfants, parents et petits-enfants rémunérés bénéficient d’un statut particulier dans l’agriculture : ces personnes sont considérées comme des « membres de la famille travaillant dans l’exploitation agricole ».

Pas de statut particulier pour l’activité dépendante

Pour leur activité lucrative agricole, les membres de la famille, de manière analogue aux indépendant·es, ne sont pas assujetti·es à certaines assurances obligatoires pour d’autres. En font partie l’as-surance-chômage (AC), l’assurance-accidents selon la LAA et la caisse de pension selon la LPP. De plus, aucune obligation de cotiser ne leur incombe en vertu de la loi sur les allocations familiales dans l’agriculture (LFA), bien que les allocations familiales leur soient versées. Les contrats-types de travail (CTT) cantonaux dans l’agriculture ne leur imposent pas non plus l’obligation de contracter une assurance d’indemnités journalières en cas de maladie.

Les personnes employées dans leur propre entreprise sont assujetties à diverses assurance obligatoires.

Par contre, si l’exploitation est gérée sous la forme d’une personne morale (SA, Sàrl), les propriétaires exploitant·es sont considérés comme des employé·es (salarié·es) dans leur propre exploitation. Le statut particulier de « membres de la famille travaillant dans l’exploitation agricole » ne trouve plus application. Il en résulte que les exploitant·es comme les membres de la famille travaillant dans l’exploitation sont soumis aux mêmes assurances que la main-d’œuvre extrafamiliale.

Différences dans le premier pilier

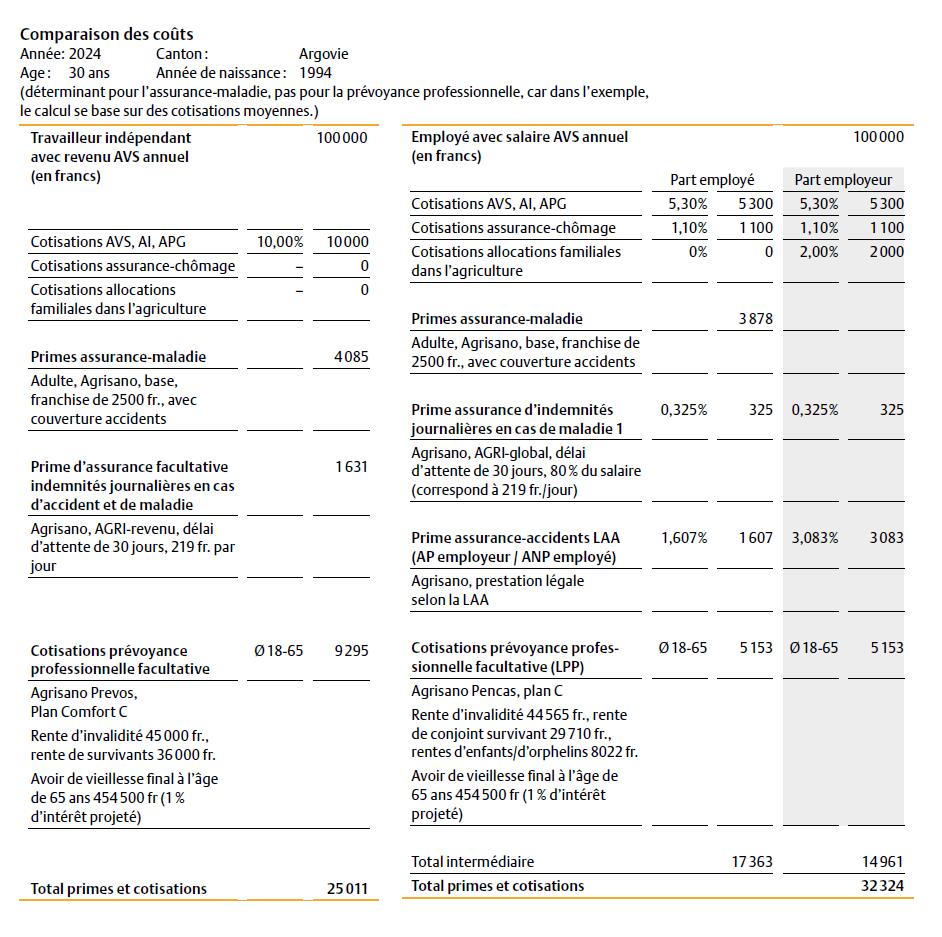

Pour les employé·es, un taux de cotisation de 10,6 % s’applique pour l’AVS / AI/APG indépendamment du montant des revenus. Les indépendant·es paient au maximum 10,0 % à l’AVS / AI/APG à partir d’un revenu annuel de 58 800 francs. Pour les revenus inférieurs, les cotisations sont inférieures en conséquence. Avec un revenu de 40 000 francs par exemple, le taux s’élève à 6,976 %. Par conséquent, l’indépendant·e paie 1450 francs de moins par an.

Pour le calcul des cotisations, les caisses de compensation déduisent en outre du revenu de l’activité lucrative indépendante un pourcentage des fonds propres investis dans l’exploitation. Cette déduction est perdue lorsque l’exploitation est gérée sous la forme d’une personne morale. En outre, une obligation de cotiser à l’assurance-chômage existe sur les salaires des exploitant·es salarié·es ainsi que des membres de la famille travaillant dans l’exploitation à concurrence de 2,2 % ainsi que pour les allocations familiales, à raison de 2,0 % du salaire bruts en vertu de la loi fédérale sur les allocations familiales dans l’agriculture (LFA).

- L’assurance-accidents fournit des prestations très complètes en cas d’accident et de plus, il n’existe aucune participation aux coûts des assuré·es pour les frais de guérison contrairement à la caisse-maladie.

- Les couvertures de risques sont difficiles à comparer entre les deux caisses de pension, car la prévoyance professionnelle obligatoire prévoit, outre les rentes d’origine, un droit à des rentes d’enfants et d’orphelin·es lorsque les conditions sont remplies. Elles agissent comme des multiplicateurs, de sorte qu’avec plusieurs enfants, les couvertures de risques peuvent être supérieures auprès d’Agrisano Pencas.

- Les cotisations de la prévoyance professionnelle augmentent fortement avec l’âge. Pour simplifier, des couvertures de risques comparables ainsi qu’un avoir de vieillesse final analogue et ont été pris pour base et des cotisations moyennes ont été comptabilisées. Les coûts peuvent varier considérablement selon la classe d’âge.

Exemple de coordination

Avec un revenu de 40 000 francs, des prestations du premier pilier de 21 576 francs sont retenues dans notre exemple en cas d’invalidité et l’assurance-accidents complète ces prestations d’une rente complémentaire de 14 424 francs. Additionnées, ces sommes représentent 36 000 francs, ce qui correspond à 90 % de 40 000 francs. Le taux normal des rentes invalidité d’une assurance-accidents s’élève à 80 % seulement (32 000 francs). S’il existe un droit à une ou plusieurs rentes d’enfants du premier pilier, cela peut avoir pour conséquence que l’assuranceaccidents ne verse aucune prestation de rente.

Caisse de pension et indemnités journalières en cas de maladie

En qualité d’employé·es dans leur propre société, les exploitant·es et les membres de leur famille sont assujettis à l’assurance-accidents obligatoire et à l’obligation de cotiser à la caisse de pension, dans la mesure où les critères d’entrée, tels l’âge et le montant du salaire, sont remplis. Le montant des prestations de longue durée (indemnités journalières, rentes) du 2 e pilier dépend du montant des salaires et est soumis à une coordination légale avec les prestations du premier pilier. Selon les circonstances, elles sont versées après réduction (cf. encadré).

L’assurance d’indemnités journalières en cas de maladie n’est pas une assurance sociale au sens propre. Néanmoins, l’ensemble des employé·es d’une personne morale est soumis à l’assurance d’indemnités journalières en cas de maladie conformément au contrat-type de travail cantonal dans l’agriculture.

Evaluer au cas par cas

Une simple comparaison des primes ou cotisations est souvent insuffisante. Il faut procéder à une comparaison des coûts et des prestations dans chaque cas particulier. Les agriculteurs·trices indépendants ainsi que les membres de leur famille travaillant dans l’exploitation peuvent s’assurer contre les accidents et la maladie dans une très large mesure, indépendamment du montant de leur revenu effectif (salaire), tout en bénéficiant d’une couverture équivalente et adaptée à leurs besoins. Comme l’assurance obligatoire d’indemnités journalières et les obligations du deuxième pilier ne leur incombent pas, il leur revient en revanche de se préoccuper de manière active et réfléchie de la constitution de leur couverture en cas d’incapacité de travail, d’invalidité, de décès et de vieillesse et de prendre à leur charge leurs primes et cotisations.

Diverses obligations d’assurance s’appliquent aux employé·es dans leur propre exploitation. Mais il ne faudrait pas les considérer comme équivalant automatiquement à une couverture suffisante. Dans le cas des employé·es, le montant des prestations d’indemnités journalières et de rentes est dépendant du salaire. En simplifiant grossièrement, les prestations d’indemnités journalières et de rentes ne sont souvent pas suffisantes avec un salaire inférieur à 40 000 francs. C’est pourquoi il faut apporter un complément ciblé par des assurances facultatives afin de couvrir ses propres besoins.