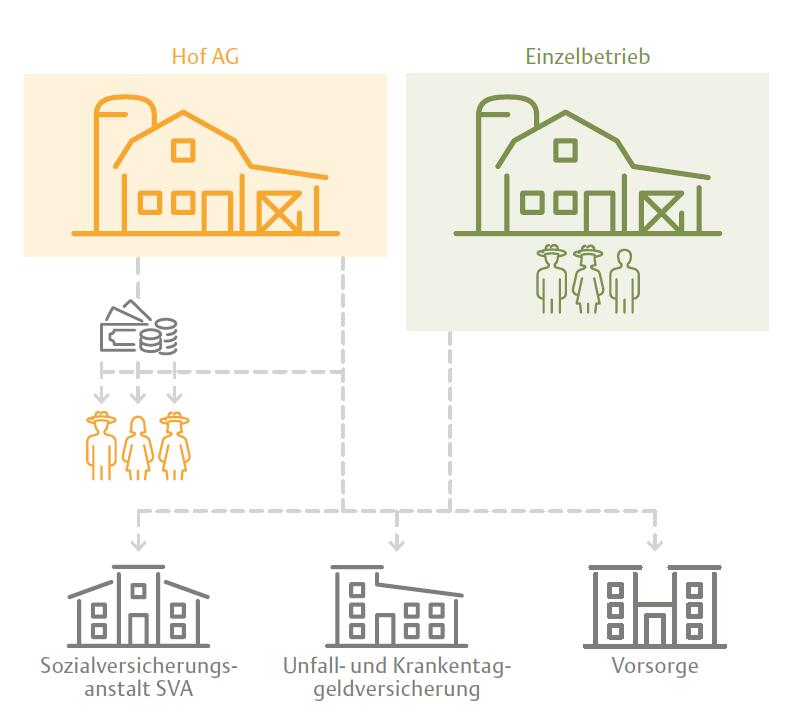

Wer seinen Betrieb als Einzelunternehmen oder Personengesellschaft (einfache Gesellschaft, Kollektiv- und Kommanditgesellschaft) führt, gilt als selbstständigerwerbend. Aus Sicht der Sozialversicherungen haben entlöhnte Ehepartner, Kinder, Eltern und Enkel in der Landwirtschaft einen Sonderstatus. Diese Arbeitnehmenden werden als «mitarbeitende Familienmitglieder Landwirtschaft» bezeichnet.

Kein Sonderstatus für Unselbstständige

Für ihre landwirtschaftliche Erwerbstätigkeit sind Familienmitglieder in der Landwirtschaft - analog den Selbstständigerwerbenden - gewissen Obligatorien nicht unterstellt. Zu diesen zählen die Arbeitslosenversicherung (ALV), Unfallversicherung gemäss UVG und Pensionskasse gemäss BVG. Zudem gilt für sie gemäss dem landwirtschaftlichen Familienzulagengesetz (FLG) keine Beitragspflicht, obwohl sie zum Bezug von Familienzulagen berechtigt sind. Sie unterstehen auch nicht der Krankentaggeldversicherungspflicht gemäss den kantonalen Normalarbeitsverträgen (NAV) in der Landwirtschaft.

Für Angestellte im eigenen Betrieb gelten diverse Versicherungsobligatorien.

Wird der Betrieb hingegen als juristische Person geführt (AG, GmbH) gelten die bewirtschaftenden Eigentümer als Angestellte (Unselbstständigerwerbende) in ihrem eigenen Betrieb. Der Sonderstatus «mitarbeitende Familienmitglieder Landwirtschaft» gelangt nicht mehr zur Anwendung. Dies hat zur Folge, dass Bewirtschafter wie auch ihre mitarbeitenden Familienmitglieder denselben Versicherungen unterstehen wie ihre familienfremden Angestellten.

Unterschiede in der ersten Säule

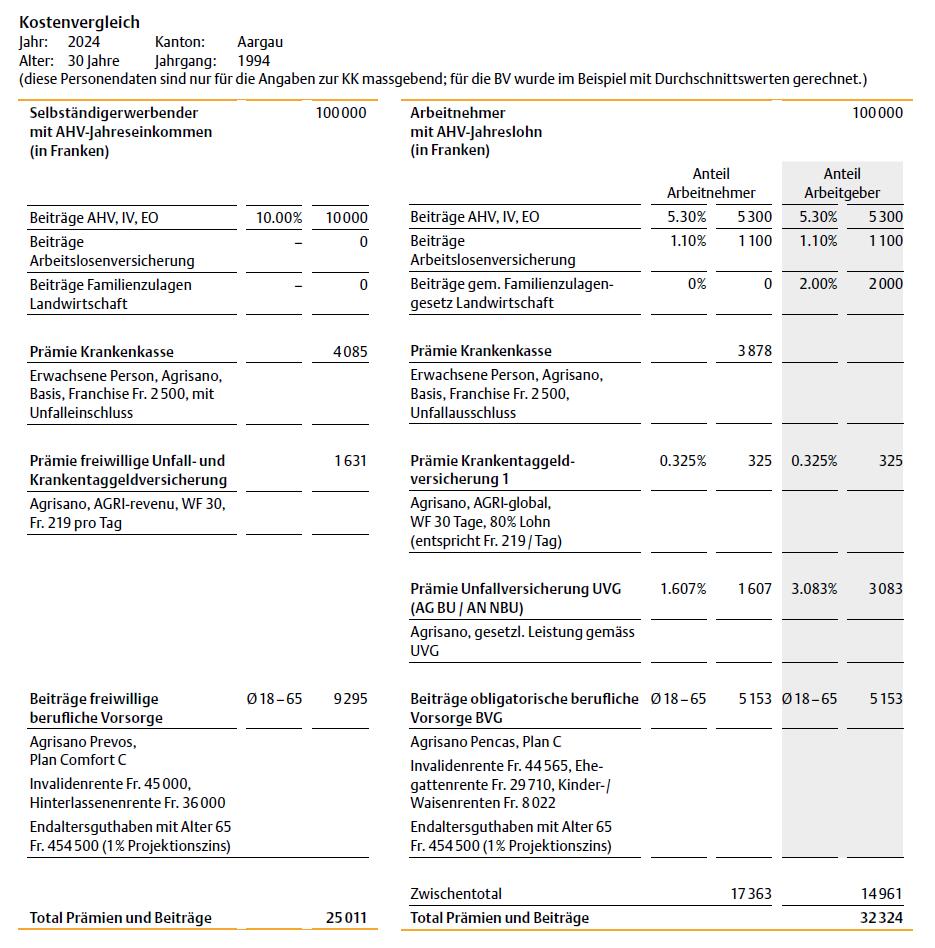

Für Angestellte gilt ein Beitragssatz von 10,6 Prozent für AHV / IV/EO, unabhängig von der Einkommens höhe. Selbstständigerwerbende zahlen ab einem Jahreseinkommen von 58 800 Franken maximal 10,0 Prozent für AHV / IV/EO. Für tiefere Einkommen sind die Beiträge entsprechend tiefer. Bei einem Einkommen von 40 000 Franken liegt der Satz zum Beispiel bei 6,976 Prozent. Der oder die Selbstständigerwerbende zahlt also 1450 Franken weniger pro Jahr.

Für die Berechnung der Beiträge ziehen die Ausgleichskassen vom Erwerbseinkommen eines Selbstständigerwerbenden zudem einen Prozentsatz des im Betrieb investierten Eigenkapitals ab. Dieser Abzug entfällt, wenn der Betrieb in Form einer juristischen Person geführt wird. Auf den Löhnen der unselbstständigen Bewirtschafter sowie ihrer mitarbeitenden Familienmitglieder besteht zudem Beitragspflicht für die Arbeitslosenversicherung in Höhe von 2,2 Prozent sowie die Familienzulagen gemäss FLG von 2,0 Prozent des Bruttolohns.

- Die Unfallversicherung erbringt im Fall eines Unfalls sehr umfassende Leistungen, zudem besteht bei den Heilungskosten im Gegensatz zur Krankenkasse keine Kostenbeteiligung des Versicherten.

- Die Risikoleistungen der beiden Pensionskassen lassen sich nur bedingt vergleichen, da in der obligatorischen beruflichen Vorsorge nebst den Stammrenten Anspruch auf Kinder- und Waisenrenten bestehen, sofern die Voraussetzungen erfüllt sind. Diese wirken als Multiplikatoren, sodass bei mehreren Kindern die Risikoleistungen bei der Agrisano Pencas höher ausfallen können.

- Die Beiträge in der beruflichen Vorsorge steigen mit zunehmendem Alter stark an. Zur Vereinfachung wurden vergleichbare Risikoleistungen sowie ein analoges End altersguthaben zu Grunde gelegt und mit Durchschnittsbeiträgen gerechnet. Je nach Altersabschnitt können die Kosten deutlich abweichen.

Beispiel Koordination

Bei einem Einkommen von 40 000 Franken werden in unserem Beispiel bei Invalidität Leistungen der ersten Säule von 21 576 Franken angerechnet, die Unfallversicherung ergänzt die Leistungen mit einer Komplementärrente von 14 424 Franken. Zusammen sind das 36 000 Franken, was 90 Prozent von 40 000 Franken entspricht. Der Normalsatz der Invalidenrenten in der Unfallversicherung beträgt 80 Prozent (CHF 32 000). Besteht in der ersten Säule ein Anspruch auf Kinderrente(n), kann dies dazu führen, dass die Unfallversicherung temporär gar keine Rentenleistungen ausrichtet.

Pensionskasse und Krankentaggeld

Als Angestellte in ihrer eigenen Firma unterstehen die Bewirtschafterin und ihre Familienmitglieder der obligatorischen Unfallversicherung und der Pensionskassenpflicht, sofern die Eintrittskriterien wie Alter und Lohnhöhe erreicht werden. Die Höhe der Langfristleistungen (Taggelder, Renten) der zweiten Säule sind von der Lohnhöhe abhängig und unterliegen einer gesetzlichen Koordination mit den Leistungen der ersten Säule. Unter Umständen werden sie dadurch gekürzt ausbezahlt (siehe Kasten).

Die Krankentaggeldversicherung ist zwar keine Sozialversicherung. Dennoch unterstehen sämtliche Angestellte einer juristischen Person grundsätzlich der Krankentaggeldversicherung gemäss kantonalem Normalarbeitsvertrag in der Landwirtschaft.

Massgebend ist der Einzelfall

Die reine Prämien- beziehungsweise Beitragsbetrachtung greift oft zu kurz. Bei Vergleichen ist jeweils eine Einzelfallbetrachtung von Kosten und Leistungen vorzunehmen. Selbstständigerwerbende Landwirte sowie ihre mitarbeitenden Familienmitglieder können sich weitestgehend unabhängig von der Höhe ihres effektiven Einkommens (Lohnes) bedarfsgerecht und gleichwertig für Unfall und Krankheit versichern. Da sie weder der obligatorischen Taggeldversicherung noch den Obligatorien der zweiten Säule unterstehen, müssen sie sich aktiv und bewusst um den Aufbau ihres Versicherungsschutzes bei Arbeitsunfähigkeit, Invalidität, Tod und Alter kümmern und grundsätzlich auch selber für ihre Prämien bzw. Beiträge aufkommen.

Für Angestellte im eigenen Betrieb gelten diverse Versicherungsobligatorien. Doch dies darf nicht automatisch mit einem ausreichenden Versicherungsschutz gleichgesetzt werden. Bei Angestellten ist die Höhe der Taggeld- und Rentenleistungen vom Lohn abhängig. Stark vereinfacht gesehen sind bei Löhnen unter 40 000 Franken Taggeld- und Rentenleistungen oftmals nicht ausreichend. Deshalb sollte eine gezielte Ergänzung mit freiwilligen Versicherungen vorgenommen werden, um den eigenen Bedarf abzudecken.