Les agriculteurs·trices et les membres de leurs familles travaillant sur l’exploitation ne sont pas soumis à l’assurance-accidents et à la prévoyance professionnelle obligatoires : comme tous les indépendant·es du pays, ils doivent s’en occuper eux-mêmes. En effet, seules les prestations de la prévoyance facultative leur permettent de mettre leur famille et leur exploitation à l’abri financièrement en cas d’invalidité ou de décès et de conserver leur train de vie habituel après la remise du domaine.

Vérifier régulièrement sa situation

Le ou la responsable d’exploitation et son ou sa partenaire examinent leur prévoyance risque et leur prévoyance vieillesse tous les cinq ans et les adaptent si nécessaire à leur phase de vie du moment. Comme la constitution de la prévoyance au moyen des divers piliers devrait être réalisée de façon coordonnée, il est fortement recommandé de solliciter un conseil global en assurances.

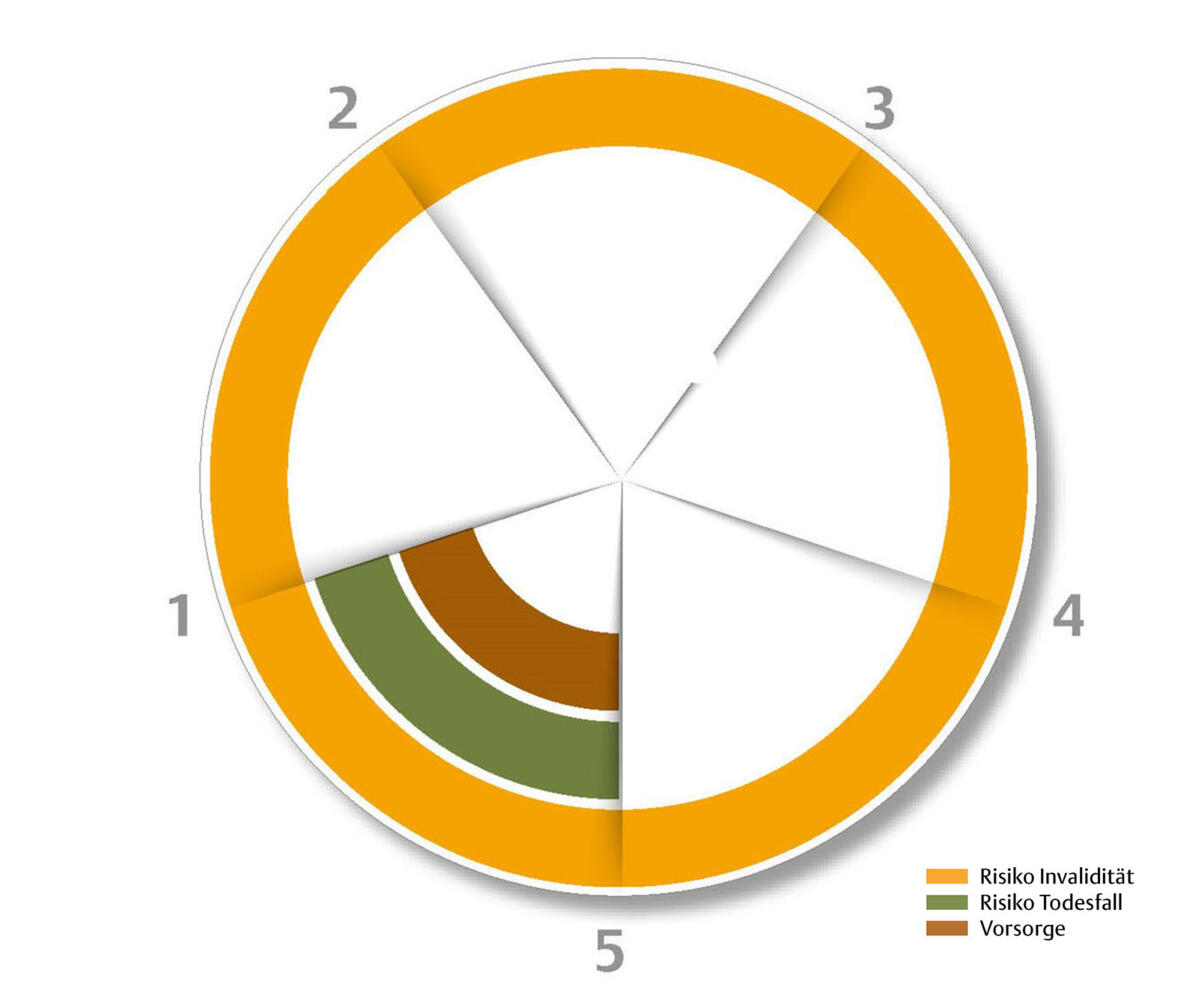

Phase 1 - Jeune, célibataire

Durant cette période de la vie sans engagements familiaux, c’est la protection contre l’invalidité qui prime. Une personne qui travaille uniquement sur l’exploitation de ses parents devra s’assurer une rente invalidité suffisamment élevée (p. ex. 48 000 fr. par an) pour compléter le montant encore faible de la rente AI publique. Chez Agrisano, le coût de cette assurance-invalidité pour une personne de 20 ans s’élève à quelque 300 fr. par an. Cependant, si la personne travaille aussi hors de l’exploitation, il faut également tenir compte des prestations de la caisse de pension et de l’assurance-accidents.

Perte de salaire selon la situation professionelle

C’est la situation professionnelle qui indique s’il faudrait déjà conclure à ce stade une assurance d’indemnités journalières (IJ). Si la personne travaille dans une large mesure à l’extérieur, elle bénéficie généralement déjà d’une protection substantielle par le biais de cet emploi (IJ maladie de l’assurance collective et IJ accident). Toutefois, si elle travaille exclusivement ou principalement chez ses parents, elle a tout intérêt à conclure une assurance IJ combinée maladie et accidents, afin d’assurer une éventuelle perte de salaire. Une indemnité journalière d’un montant mensuel de 4500 fr. pour une personne de 20 ans est assurée pour environ 50 fr. par mois.

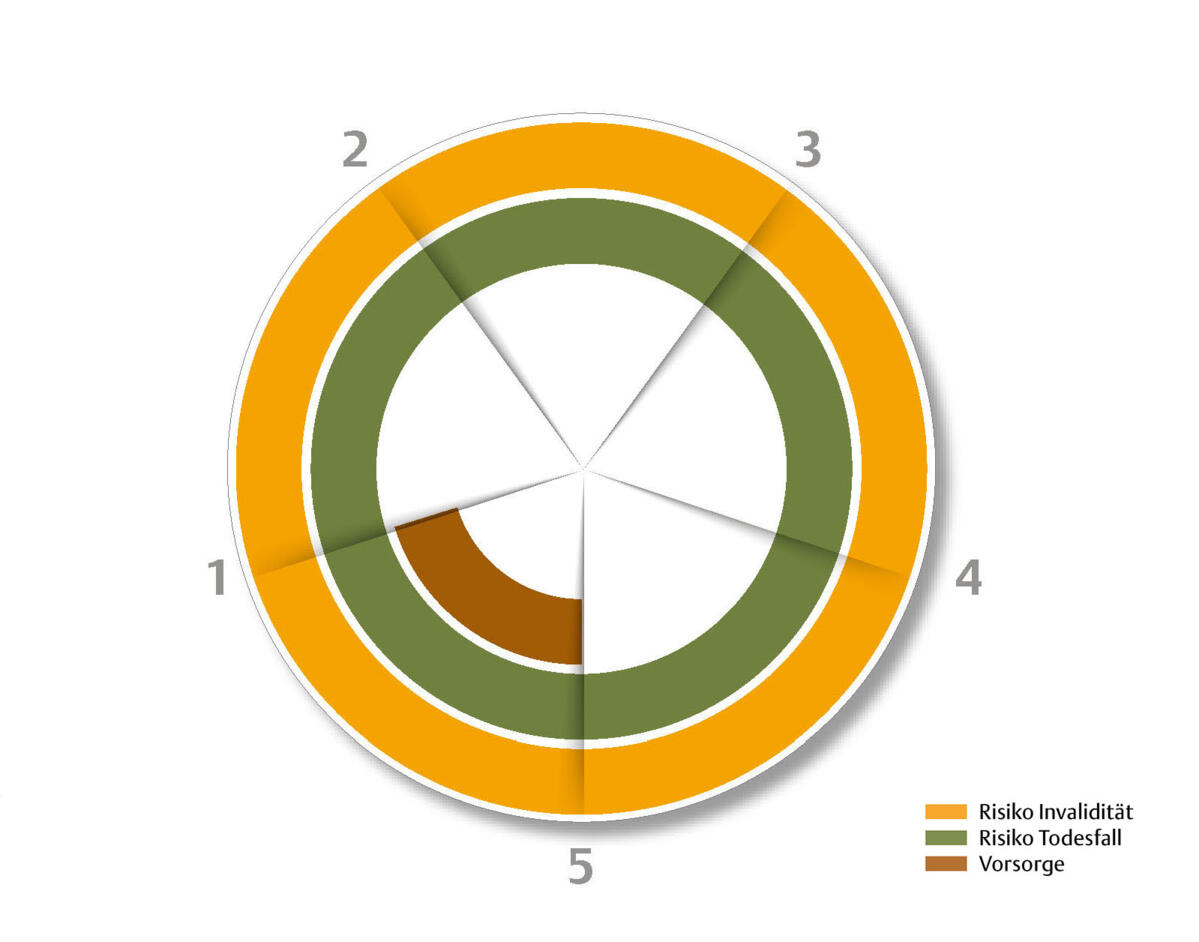

Phase 2 - Jeune, marié·e, peu après la reprise du domaine

Au plus tard lors de cette phase, il est indispensable de souscrire une assurance d’indemnités journalières combinée maladie et accidents, d’un montant permettant de payer un auxiliaire agricole le cas échéant. Le choix d’un délai d’attente approprié (généralement 30 ou 60 jours) permet d’économiser sur les primes.

Vérifier la protection des survivant·es

En plus de l’invalidité et des indemnités journalières, il faut penser à la protection des survivant·es. Pour couvrir le coût de la vie courante, il faudrait en règle générale assurer une prestation pour survivants minimale de 60 000 fr. Cela peut signifier que, pour compléter les prestations de l’AVS et d’un éventuel deuxième pilier, il faille encore assurer une rente de survivants supplémentaire de 36 000 fr., par exemple. Pour une personne de 35 ans, cela représente une prime annuelle de 320 fr. environ. Cependant, si elle travaille aussi hors de l’exploitation, il faut également tenir compte des prestations pour survivants de la caisse de pension et de l’assurance-accidents.

Assurer l’exploitation

S’il faut aussi assurer l’exploitation en plus du coût de la vie courante, une protection supplémentaire en cas de décès peut se révéler nécessaire. L’entretien de conseil permet de définir l’ampleur de la couverture des fonds étrangers par les capitaux versés en cas de décès. Il est certainement judicieux de désendetter l’exploitation de sorte qu’elle puisse être mise en fermage après un funeste coup du sort et rester ainsi propriété de la famille.

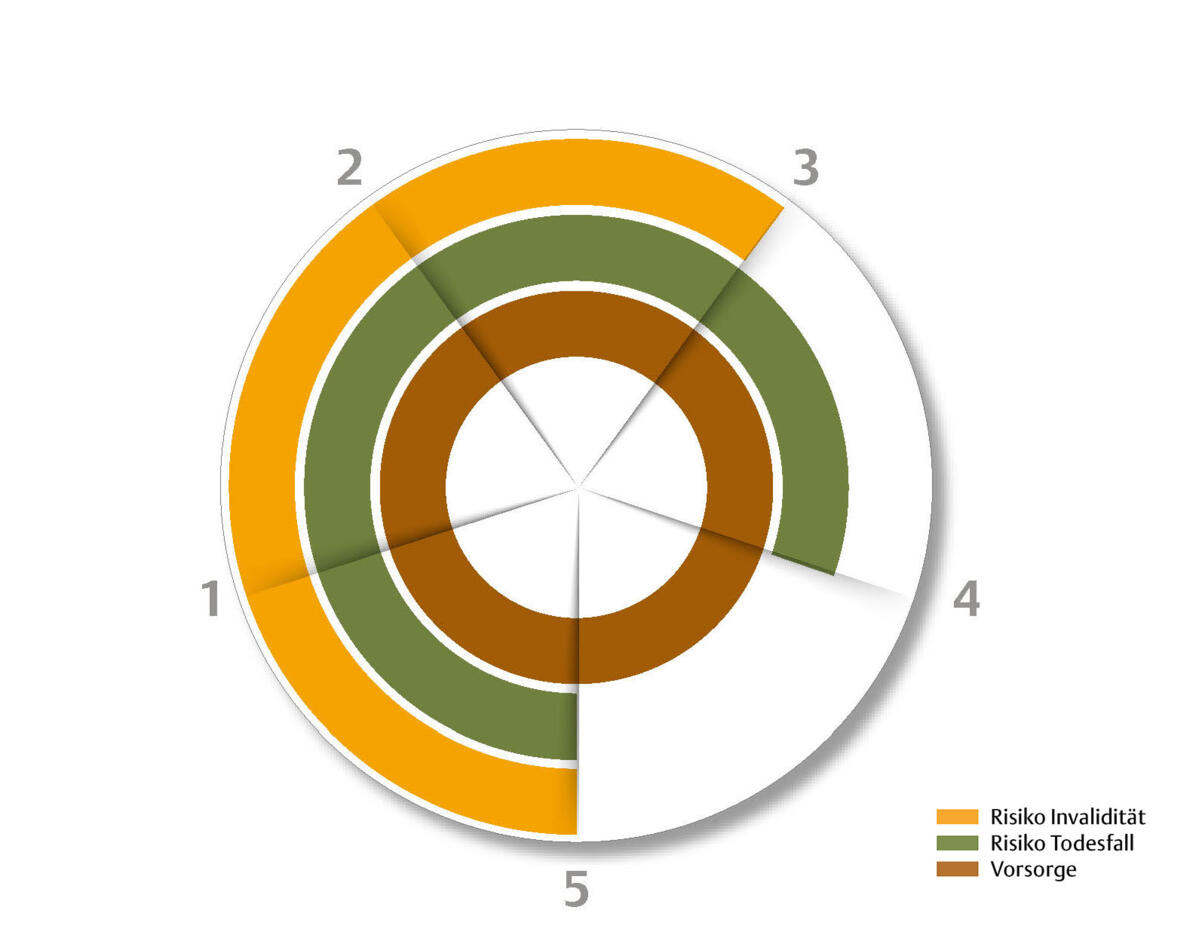

Phase 3 - Consolidation

Le début de cette phase dépend fortement du moment et de l’ampleur des investissements dans l’exploitation. Idéalement, elle devrait démarrer environ 10 à 15 ans avant la date prévue de remise du domaine ou du départ à la retraite. A ce moment-là, la prévoyance risque est en place et l’accent est mis de plus en plus sur la prévoyance vieillesse. L’espérance de vie s’allongeant, il est important de disposer de moyens financiers suffisants en prévision du 3 e âge. On peut constituer ces moyens au sein de l’entreprise en formant des réserves ou par un transfert dans la fortune privée. Pour ce faire, les indépendant·es peuvent en outre recourir aux piliers 2b ou 3a, fiscalement avantageux. Par ailleurs, des investissements dans la propriété du logement, l’amortissement des dettes ou la constitution d’un patrimoine financier sont aussi utiles à la prévoyance vieillesse.

Flexibilité et rémunération accrues

La part surobligatoire du 2 e pilier offre quelques avantages non négligeables par rapport au pilier 3a. Chez Agrisano, p. ex., la moitié de la cotisation annuelle ordinaire peut être imputée au compte de l’exploitation. Il est aussi possible de racheter des cotisations ordinaires qui n’avaient pas été versées précédemment. Autre avantage : la meilleure rémunération de l’avoir de prévoyance par rapport à un compte épargne dans le pilier 3a. Cependant, dans la prévoyance vieillesse, le 1 er pilier est aussi important. Par exemple, maintenir un revenu imposable bas durant la phase de consolidation grâce à des amortissements exagérés entraînera une rente AVS moindre.

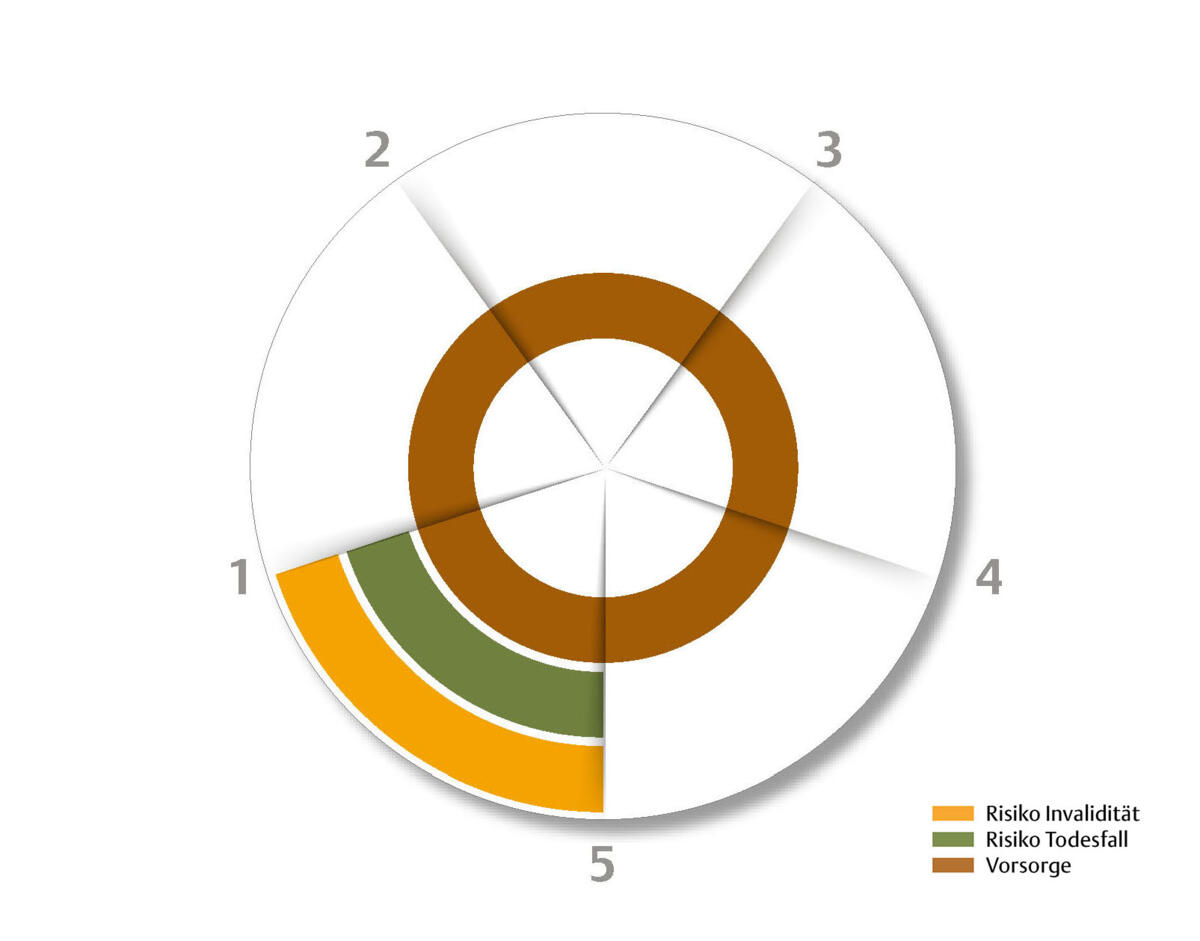

Phase 4 - Retraite

Au moment de la retraite (en principe à 65 ans), les assurances risques prennent fin, tout comme l’assurance d’indemnités journalières. Si l’on continue à travailler après l’âge de la retraite, les piliers 2b et 3a permettent de continuer les versements jusqu’à l’âge de 70 ans. Dans le premier pilier, en revanche, la législation en vigueur permet d’anticiper le versement de la rente AVS de deux ans et de le reporter de cinq ans au maximum. Pour la prévoyance vieillesse dans les premiers et deuxièmes piliers, « la messe est dite » à partir de 70 ans et il n’est dès lors plus possible de rattraper quoi que ce soit.

Ne pas oublier le ou la conjoint·e

Toutes les réflexions qui précèdent valent bien entendu aussi pour le ou la conjoint·e. La mise en place d’une protection contre les risques est essentielle pour les conjoint·es, même durant la jeunesse. Vu les nouveaux modes de vie, la prévoyance vieillesse personnelle du conjoint gagne en importance, car on ne peut plus partir du principe que la prévoyance vieillesse est garantie par l’autre membre du couple.