Landwirtinnen, Landwirte und ihre mitarbeitenden Familienmitglieder sind nicht der obligatorischen Unfallversicherung und der Pensionskasse unterstellt. Wie alle Selbstständigerwerbenden in der Schweiz müssen sie sich selbst um ihre Risiko- und Altersvorsorge kümmern. Denn nur mit Leistungen aus der freiwilligen Vorsorge können sie bei Invalidität oder im Todesfall ihre Familie und den Betrieb finanziell absichern und nach der Hofübergabe den gewohnten Lebensstil weiterführen.

Situation regelmässig prüfen

Betriebsleitende und ihre Ehepartner lassen ihre Risiko- und Altersvorsorge zweckmässigerweise rund alle fünf Jahre überprüfen und gegebenenfalls der aktuellen Lebensphase anpassen. Da der Aufbau der Vorsorge über die verschiedenen Säulen koordiniert erfolgen sollte, ist eine Gesamtversicherungsberatung sehr zu empfehlen.

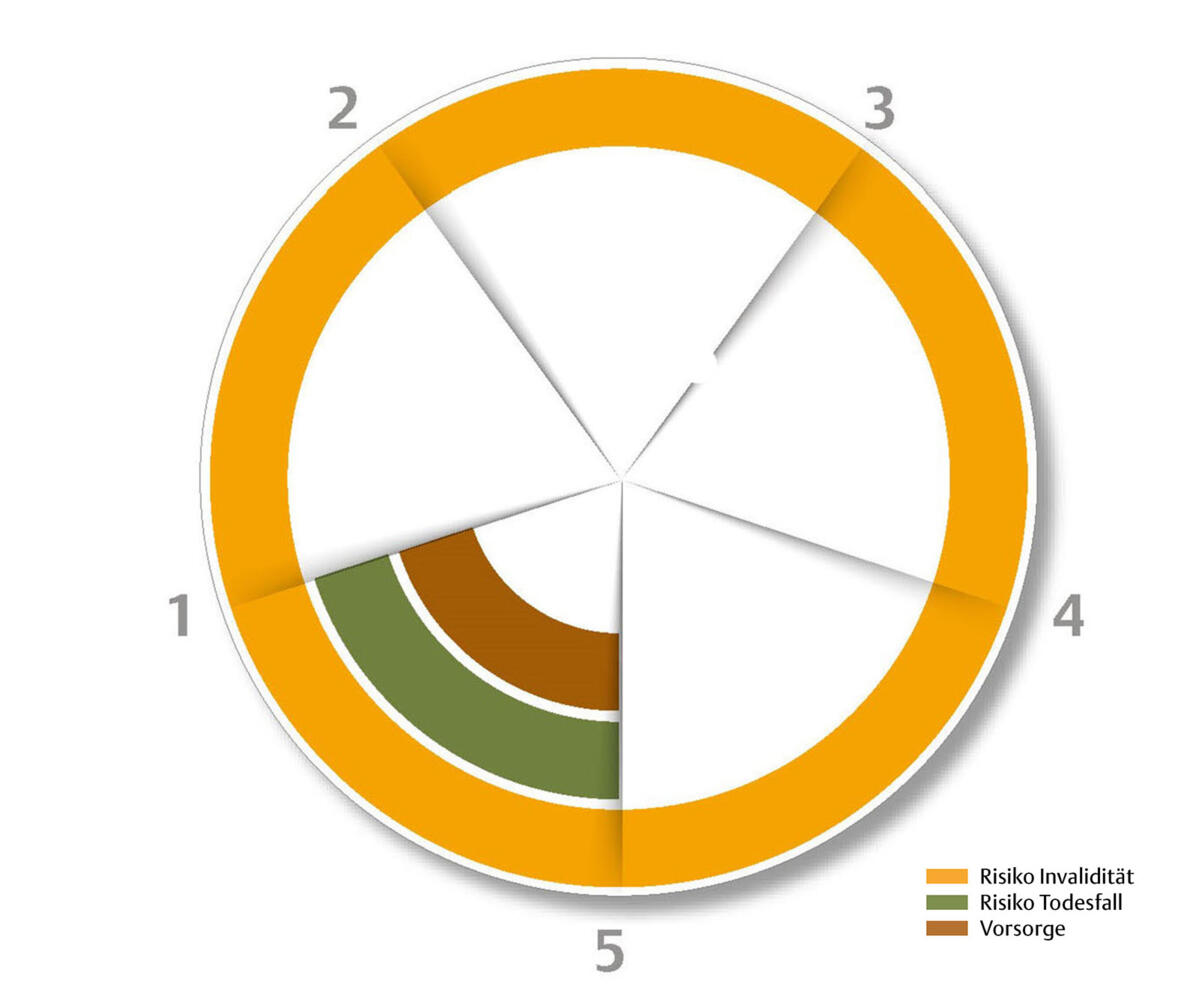

Phase 1 - jung, alleinstehend

In diesem Lebensabschnitt ohne Verpflichtungen gegenüber Angehörigen ist der Invalidenschutz zentral. Wird ausschliesslich auf dem elterlichen Betrieb gearbeitet, ist in Ergänzung zu den noch tiefen Leistungen der staatlichen IV eine ausreichend hohe Invalidenrente zu versichern, zum Beispiel 48 000 Franken pro Jahr. Die Kosten dieser IV-Rentenabsicherung betragen bei der Agrisano für eine 20-jährige Person rund 300 Franken pro Jahr. Wird zusätzlich ausserhalb des Betriebes gearbeitet, sind die Leistungen der Pensionskasse respektive der Unfallversicherung anzurechnen.

Lohnausfall je nach Erwerbssituation

Inwieweit bereits eine Taggeldversicherung abgeschlossen werden soll, hängt von der Erwerbssituation ab. Wird in einem bedeutenden Ausmass ausserhalb des Betriebes gearbeitet, besteht in der Regel ein substanzieller Schutz über diese ausserbetriebliche Anstellung (Kollektivkrankentaggeld und Unfalltaggeld). Ist man hingegen ausschliesslich oder vorwiegend auf dem elterlichen Betrieb tätig, ist der Abschluss einer freiwilligen kombinierten Kranken- und Unfalltaggeldversicherung empfehlenswert, um einen allfälligen Lohnausfall zu versichern. Ein Taggeld mit einer Monatsleistung von 4500 Franken beträgt für eine 20-jährige Person rund 50 Franken pro Monat.

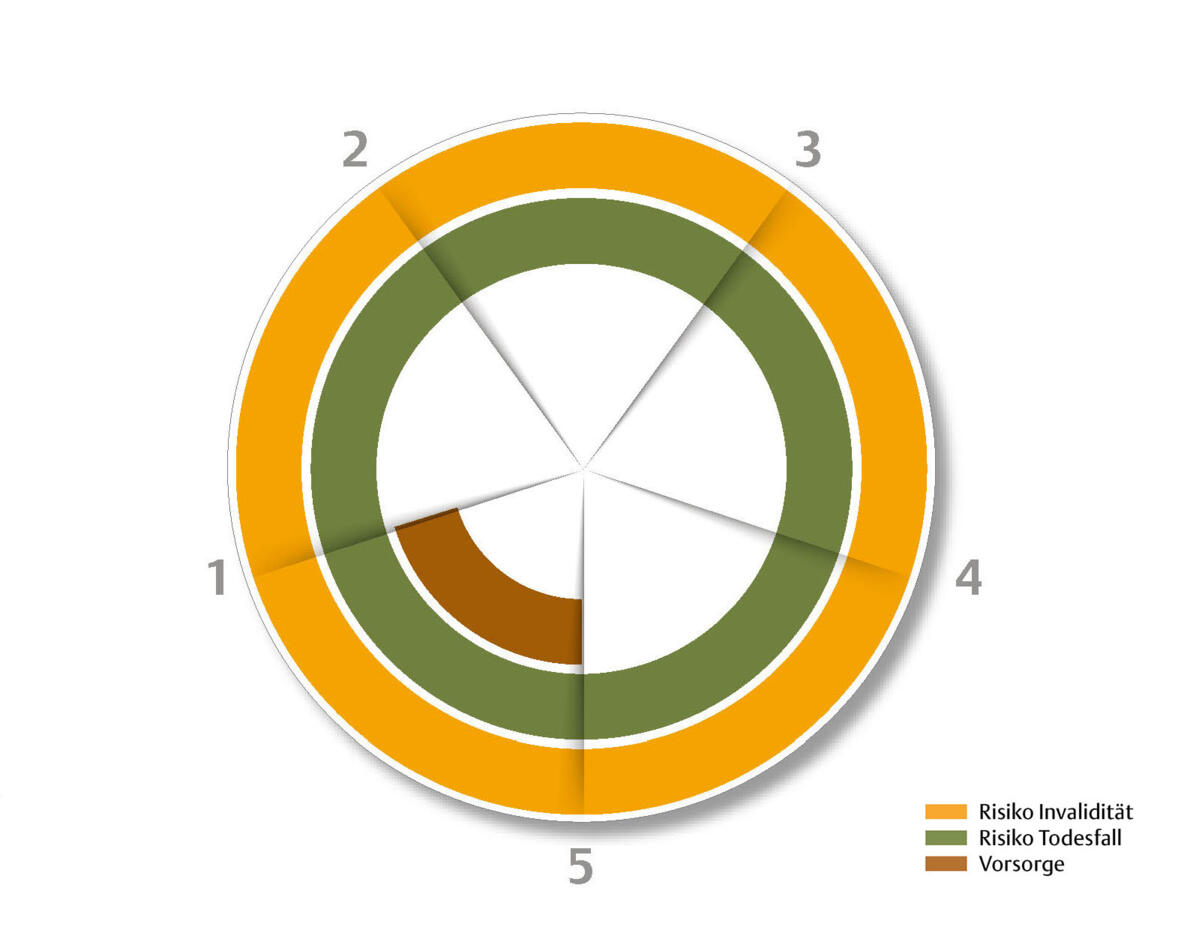

Phase 2 - jung, verheiratet, kurz nach der Hofübergabe

Spätestens jetzt ist eine kombinierte Unfall- und Krankentaggeldversicherung mit einer Taggeldhöhe, um im Schadenfall einen Betriebshelfer bezahlen zu können, ein Muss. Mit der Wahl einer angemessenen Wartefrist (in der Regel 30 oder 60 Tage) können Prämien gespart werden.

Hinterlassenenschutz prüfen

Zusätzlich zum Invaliden- und Taggeldschutz wird der Hinterlassenenschutz wichtig. Zur Absicherung der Lebenshaltungskosten sollten als Faustregel mindestens 60 000 Franken Hinterlassenenleistung versichert werden. Das kann bedeuten, dass in Ergänzung zu den Leistungen der AHV und den allfälligen Leistungen der zweiten Säule noch eine zusätzliche Hinterlassenenrente von beispielsweise 36 000 Franken zu versichern ist. Dafür hat eine 35-jährige Person mit Jahreskosten von rund 320 Franken zu rechnen. Wird zusätzlich ausserhalb des Betriebes gearbeitet, sind die Hinterlassenenleistungen der Pensionskasse respektive der Unfallversicherung anzurechnen.

Absicherung des Betriebs

Gilt es neben den Lebenshaltungskosten auch noch den Betrieb abzusichern, ist allenfalls ein zusätzlicher Todesfallschutz notwendig. Im Beratungsgespräch wird festgelegt, in welchem Umfang das Fremdkapital durch Todesfallkapitalien gedeckt werden soll. Sicher sinnvoll ist es, den Betrieb so weit zu entschulden, dass er nach einem Schicksalsschlag verpachtet und somit in der Familie gehalten werden kann.

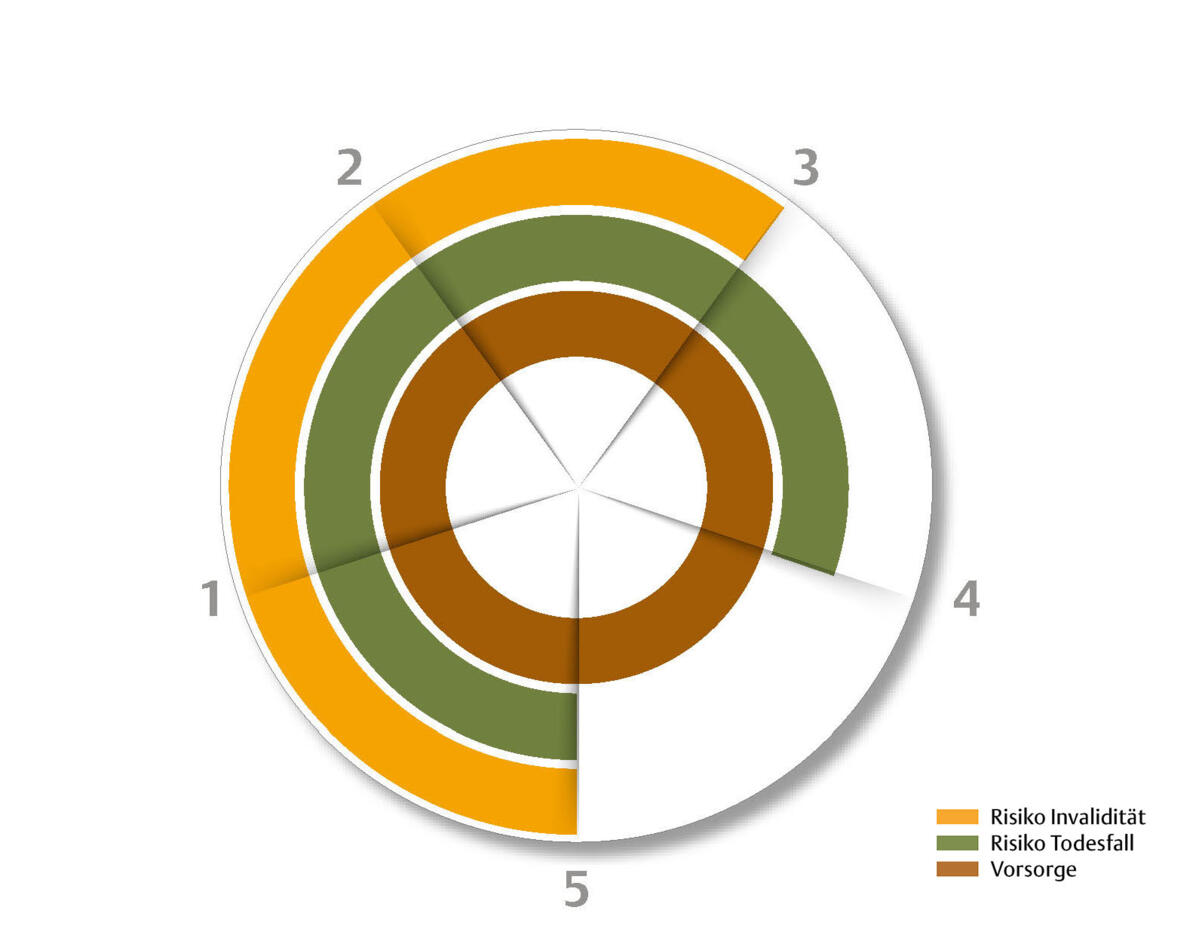

Phase 3 - Konsolidierung

Wann diese Phase beginnt, hängt stark vom Zeitpunkt und Umfang von betrieblichen Investitionen ab. Idealerweise beginnt sie rund 10 bis 15 Jahre vor der geplanten Hofübergabe beziehungsweise der Pensionierung. Die Risikovorsorge ist zu diesem Zeitpunkt aufgebaut, und das Augenmerk richtet sich zunehmend auf die Altersvorsorge. Aufgrund der nach wie vor steigenden Lebenserwartung ist es wichtig, für den dritten Lebensabschnitt ausreichend finanzielle Mittel zu haben. Dieser Mittelaufbau kann innerhalb des Betriebes durch Reservenbildung erfolgen oder durch einen Transfer ins Privatvermögen – dazu bieten sich für Selbstständigerwerbende die steuerprivilegierten Säulen 2b oder 3a an. Aber auch Investitionen in Wohneigentum, Schuldentilgung oder der Aufbau von Finanzvermögen dienen letztendlich der Altersvorsorge.

Bessere Zinsen und flexibler

Die überobligatorische Vorsorge der zweiten Säule hat gegenüber der Säule 3a einige gewichtige Vorteile. Zum Beispiel kann bei der Agrisano die Hälfte des ordentlichen Jahresbeitrages dem Betrieb belastet werden oder in der Vergangenheit nicht getätigte ordentliche Jahresbeiträge mittels Einkäufen nachgeholt werden. Ein weiterer Vorteil ist die bessere Verzinsung der Vorsorgegelder gegenüber einem reinen Säule-3a-Sparkonto. Aber auch die erste Säule ist bei der Altersvorsorge wichtig. Wird in der Konsolidierungsphase das steuerbare Einkommen zum Beispiel mittels überzogener Abschreibungen tief gehalten, hat dies im Alter auch tiefe AHV-Renten zur Folge.

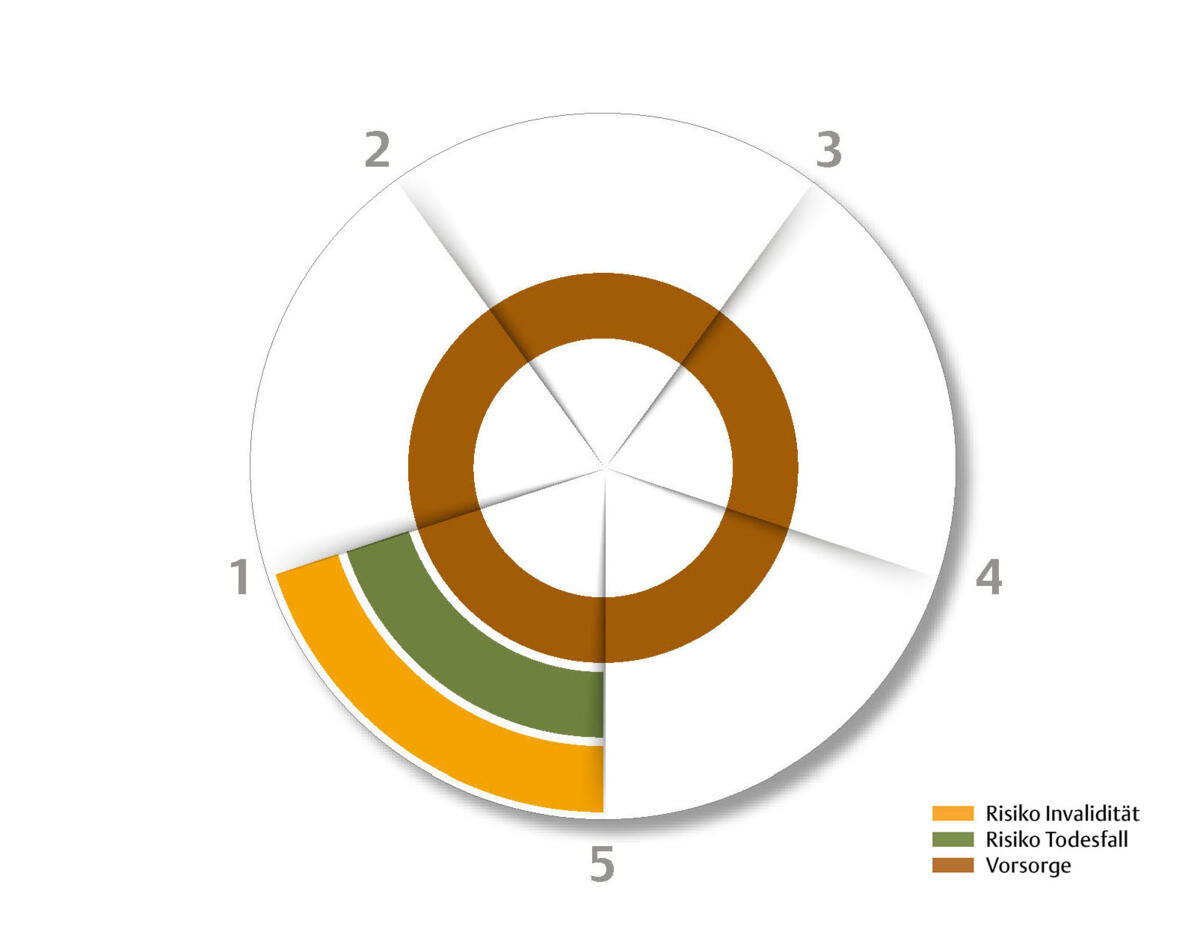

Phase 4 - Pensionierung

Zum Zeitpunkt der Pensionierung (grundsätzlich mit Alter 65) enden die Risikoversicherungen sowie die Taggeldversicherung. Bleibt man nach der Pensionierung erwerbstätig, bieten die Säulen 2b und 3a weiterhin die Möglichkeit, Einzahlungen bis spätestens Alter 70 zu leisten. In der ersten Säule kann die Rente unter dem aktuell geltenden Recht maximal zwei Jahre vorbezogen respektive fünf Jahre aufgeschoben werden. Somit ist für die Altersvorsorge in der ersten und zweiten Säule spätestens ab Alter 70 «der Mist geführt», und Verpasstes kann nicht mehr nachgeholt werden.

Ehepartner nicht vergessen

Alle diese Überlegungen gelten grundsätzlich ebenfalls für den Ehepartner. Auch beim Ehepartner ist in jungen Jahren der Aufbau des Risikoschutzes zentral. Durch neue Lebensformen gewinnt die eigene Altersvorsorge des Ehepartners an Bedeutung, da man nicht mehr ausschliesslich davon ausgehen kann, dass die Altersvorsorge über den Ehepartner sichergestellt ist.