Lorsqu’une famille paysanne décide d’ouvrir une buvette, elle doit faire adapter son assurance de choses et son assurance responsabilité civile. Le mot « buvette » est un terme familier et n’est pas défini de manière précise. En règle générale, il s’agit d’un petit restaurant saisonnier ouvert de manière limitée et proposant une carte de mets restreinte. L’éventail en termes de places assises, de standards de construction, de plats proposés, de boissons et d’offres additionnelles est toutefois énorme. Tous ces aspects ne sont pas sans conséquences sur la couverture d’assurance.

Responsabilité en cas de faute

D’une manière générale, la responsabilité civile signifie que la personne occasionnant un dommage financier à quelqu’un et pouvant en être rendue responsable légalement et selon les normes en vigueur doit en répondre.

« L’accueil d’hôtes sort du cadre de couverture normal. »

Si un client est par exemple victime d’un accident à la ferme en tombant par inadvertance d’un escalier sécurisé et conforme aux prescriptions, c’est sa caisse maladie ou son assurance accident qui prendra en charge les frais de soins. S’il est par contre prouvé que c’est l’agriculteur qui a commis une faute parce que son escalier était en mauvais état ou qu’il n’y avait pas de rampe, il se peut que ce soit lui qui doive répondre du dommage causé au client accidenté.

Elargir le degré de couverture

La couverture de base d’une assurance responsabilité agricole couvre des risques d’exploitation résultant principalement de la production de produits agricoles. Les prestations gastronomiques et touristiques n’entrent quant à elles pas dans cette catégorie. Selon leur type, leur importance et la compagnie d’assurance concernée, ces activités doivent être rajoutées dans le contrat d’assurance responsabilité civile. Surtout pour les événements importants, il est judicieux de souscrire une assurance responsabilité civile pour organisateur de durée limitée ou une assurance événements. Une telle assurance peut être aménagée en fonction du type d’événement, du nombre de participant(e)s et d’autres spécificités.

Responsabilité même en l’absence de faute personnelle

La loi sur la responsabilité du fait des produits rend les fabricants, les importateurs, les commerçants et les vendeurs responsables de tout dommage occasionné par des produits transformés défectueux, que ceux-ci soient fautifs ou non. Toutes les exploitations transformant des produits et les vendant sont soumises à la responsabilité du fait des produits.

« La valeur des investissements dans une buvette sont plus élevés qu’il n’y paraît. »

Un dommage n’étant jamais exclu, il faut s’assurer que la responsabilité du fait des produits soit incluse dans l’assurance responsabilité civile d’exploitation.

Assurer l’inventaire d’exploitation

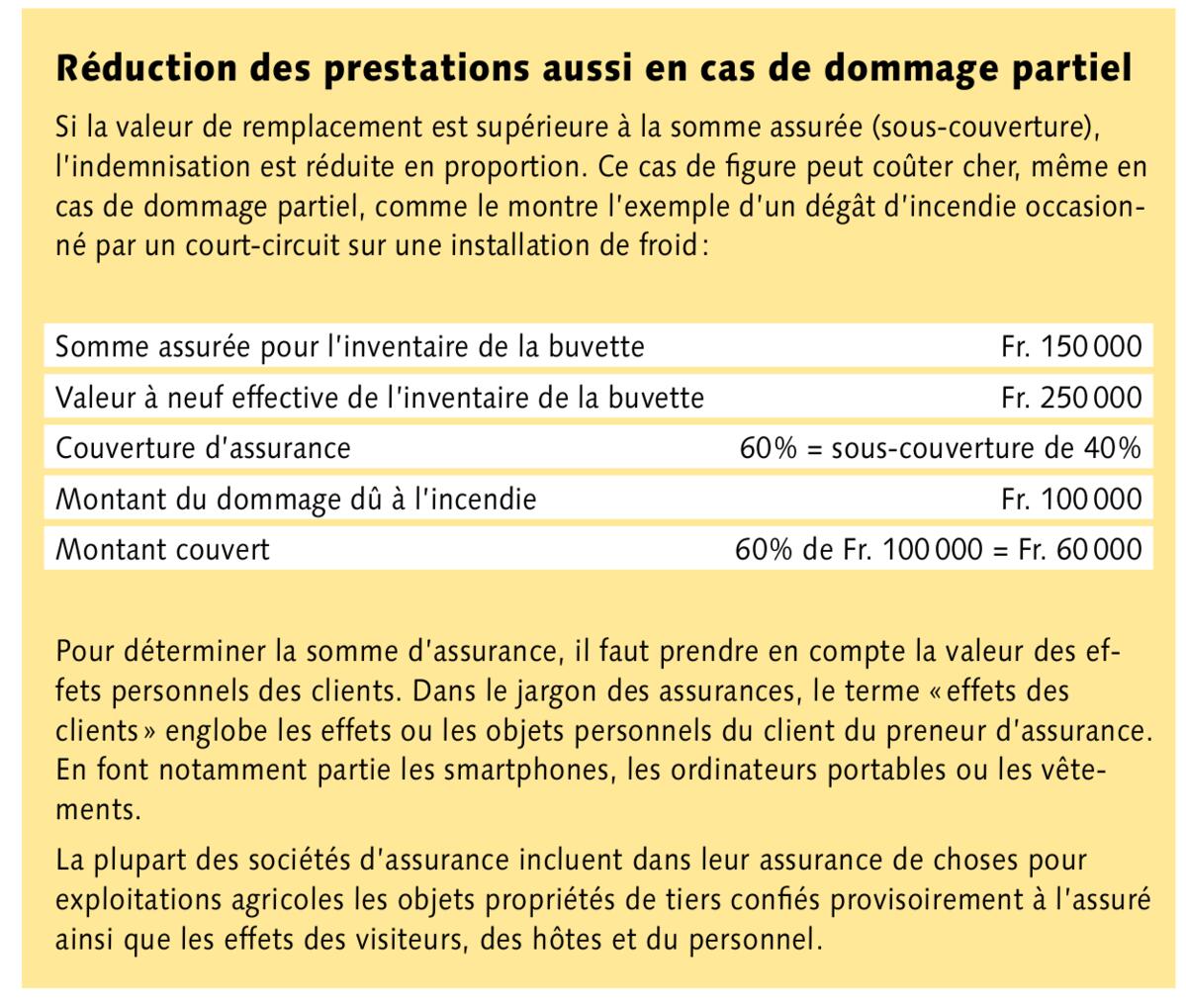

La valeur des investissements consentis dans une buvette, comme les couverts, les tables, les bancs, les appareils de cuisine ou les stocks, ne doit pas être sous-estimée. On constate que les exploitations qui se développent investissent constamment dans des améliorations et des agrandissements et que les sommes assurées initialement sont nettement inférieures à la situation après investissements. Il est donc primordial de réactualiser régulièrement les sommes d’assurance et de les annoncer à sa compagnie d’assurance, pour éviter tout risque de sous-couverture en cas de dommage.

Interruption d’activité à titre de dommage consécutif

Les coûts liés à une interruption d’activité ne doivent pas être sous-estimés. Lorsqu’une activité doit être interrompue en raison d’un dommage, il s’ensuit des pertes de rendements. Une interruption d’activité survient la plupart du temps en cas de dommage consécutif à un incendie, aux éléments naturels ou à un dégât d’eau. Une interruption d’activité peut néanmoins être due à d’autres facteurs, comme en font actuellement l’expérience les nombreux propriétaires obligés de fermer leur établissement en raison de la pandémie de Covid-19.

La pandémie a fait apparaître d’énormes lacunes de couverture en ce qui concerne l’interruption d’activité. Peu d’assurances couvrent le risque d’interruption d’activité pour cause de pandémie et lorsqu’elles le font, il n’est actuellement pas possible de conclure des assurances de ce type en raison de la situation.

Une transformation a aussi un impact sur l’assurance bâtiment

La transformation d’une remise en buvette est soumise à autorisation et doit être annoncée à l’assurance bâtiment responsable. Les mesures de protection contre les incendies doivent être adaptées à l’objectif de la transformation et aux directives en matière de protection contre les incendies.

Une couverture d’assurance appropriée est indispensable, même si l’activité considérée est modeste dans un premier temps. Le degré de couverture et la somme d’assurance devraient par conséquent toujours être fixés en accord avec l’assureur.