Eröffnen Bauernfamilien beispielsweise eine Besenbeiz, müssen sie sowohl die Sach- als auch die Haftpflichtversicherungen anpassen lassen. Der Name «Besenbeiz» ist umgangssprachlich und nicht genau definiert. In der Regel ist eine kleinere, saisonal oder zeitlich beschränkte Gastwirtschaft mit einem eingeschränkten Angebot gemeint.

«Gastwirtschaftliche Angebote verlassen den klassischen Deckungsbereich.»

Es besteht aber eine grosse Vielfalt, was die Anzahl von Sitzplätzen, den Ausbaustandard, die Speise-, Getränke- und Zusatzangebote betrifft. Dies alles wirkt sich unterschiedlich auf die Versicherungssituation aus.

Haftung bei Verschulden

Grundsätzlich bedeutet Haftpflicht, dass derjenige für den Schaden aufkommen muss, der einem Dritten einen finanziellen Schaden zufügt und aufgrund von Gesetz und Normen dafür haftbar gemacht werden kann. Verunfallt beispielsweise ein Gast auf dem Hof, weil er aus eigener Unachtsamkeit eine nach Vorschriften erstellte und gesicherte Treppe hinunterfällt, übernimmt dessen Krankenkasse oder Unfallversicherung die Heilungskosten. Kann jedoch dem Gastgeber ein Verschulden nachgewiesen werden, weil die Treppe in einem morschen Zustand war oder das Geländer fehlte, kann der Landwirt gegenüber dem verunfallten Gast schadenersatzpflichtig werden.

Deckungsbereich ausweiten

In der Grunddeckung einer landwirtschaftlichen Betriebshaftpflichtversicherung sind Betriebsrisiken gedeckt, die sich primär aus der Erzeugung von Landwirtschaftsprodukten ergeben. Gastwirtschaftliche aber auch touristische Angebote verlassen diesen klassischen Deckungsbereich und müssen je nach Art, Umfang und Versicherungsgesellschaft zusätzlich in die Betriebshaftpflichtversicherung eingeschlossen werden. Insbesondere bei grösseren Anlässen ist der Abschluss einer befristeten Veranstalter-Haftpflichtversicherung oder einer sogenannten Eventversicherung sinnvoll. Diese Versicherung kann je nach Art des Anlasses, der Anzahl Teilnehmer und weiterer Gegebenheiten ausgestaltet werden.

Produktehaft auch ohne eigenes verschulden

Das Produktehaftpflichtgesetz macht Hersteller, Importeur, Händler und Verkäufer, verschuldensunabhängig, haftbar für Schäden, die durch fehlerhaft verarbeitete Produkte verursacht werden. Dem Produktehaftpflichtgesetz unterstehen alle Betriebe, die Produkte weiterverarbeiten und dann verkaufen. Da ein Schaden nie ausgeschlossen werden kann, ist sicherzustellen, dass die Produktehaftpflicht in der Betriebshaftpflichtversicherung eingeschlossen ist.

«Die Investitionen in eine Besenbeiz sind nicht zu unterschätzen.»

Wert des Inventars im Auge behalten

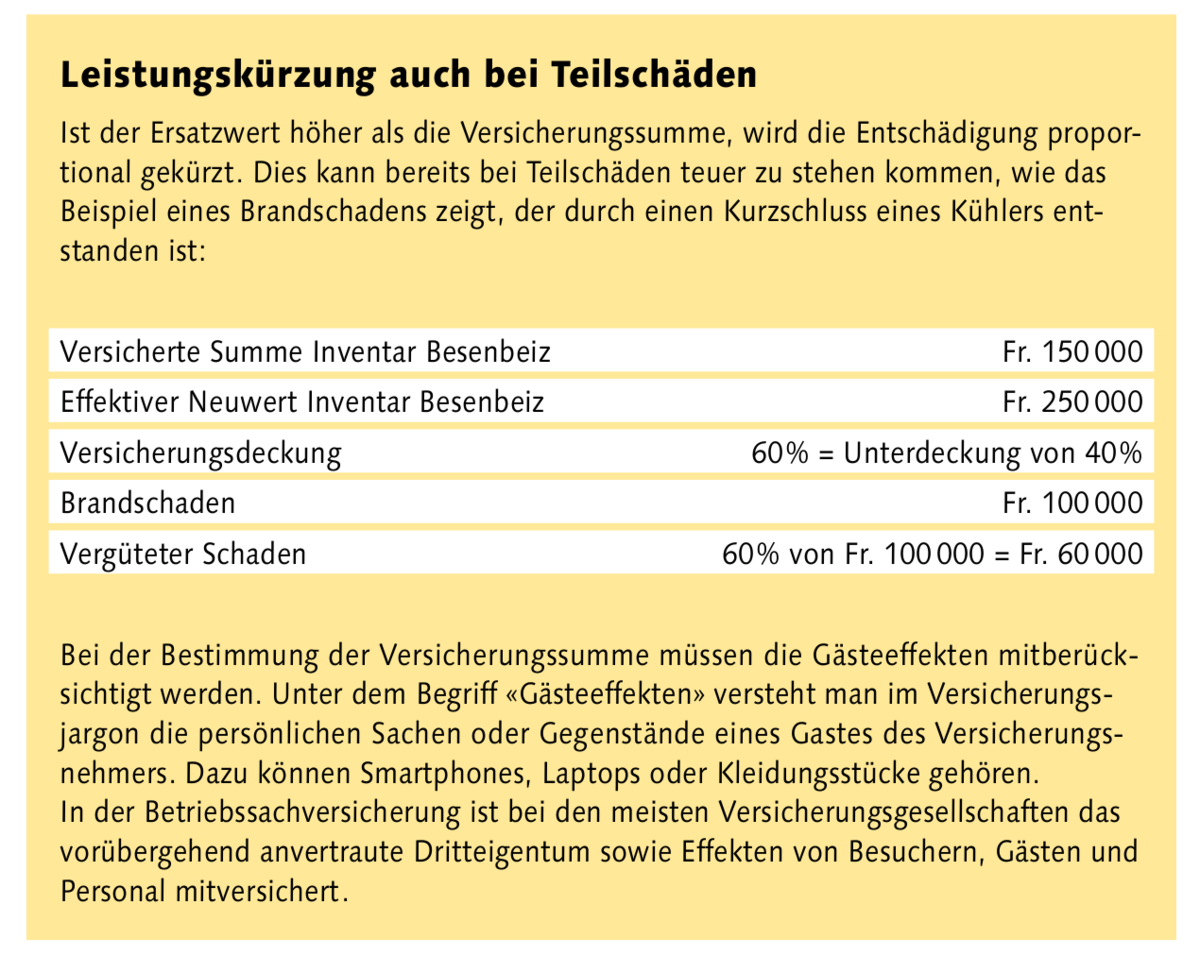

Die Investitionen in eine Besenbeiz wie Geschirr, Tische, Bänke, Küchengeräte oder Vorräte, sind nicht zu unterschätzen. Die Erfahrung zeigt, dass bei erfolgreichen Betrieben laufend in Verbesserungen und Ausbauten investiert wird und die ursprünglich festgelegten Versicherungssummen stark vom aktuellen Zustand abweichen. Deshalb ist es sehr wichtig, dass die Versicherungssumme laufend der Versicherung gemeldet und angepasst wird, damit im Schadensfall keine Unterversicherung vorliegt.

Betriebsunterbruch als Folgeschaden

Der Betriebsunterbruch darf keinesfalls unterschätzt werden. Wenn der Betrieb nach einem Schadensfall nicht mehr aufrechterhalten werden kann, kommt es zu Ertragseinbussen. Ein Betriebsunterbruch tritt meistens bei einem Feuer-, Elementar- oder Wasserschaden ein. Doch gibt es auch andere Gründe für Betriebsunterbrüche. Dies erfahren zurzeit viele Eigentümer, die wegen Covid-19 ihren Betrieb schliessen mussten. Die Pandemie hat massive Deckungslücken im Bereich Betriebsunterbruch offengelegt. Es gibt kaum Versicherungsgesellschaften, die den Betriebsunterbruch infolge einer Pandemie versichern und wenn, können solche Versicherungen zurzeit aufgrund der aktuellen Situation nicht mehr abgeschlossen werden.

Umnutzung beeinflusst auch Gebäudeversicherung

Die Umnutzung eines Schopfes in eine Besenbeiz ist bewilligungspflichtig und muss auch der zuständigen Gebäudeversicherung gemeldet werden. Die Brandschutzmassnahmen sind entsprechend dem Umnutzungszweck anzupassen. Auch was im Kleinen beginnt, braucht den richtigen Versicherungsschutz. So sollten Deckungsumfang und Versicherungssumme immer in Rücksprache mit dem Versicherer festgelegt werden.