Quer gelesen

- Ab 2027 gilt ein Mindestversicherungsschutz für mitarbeitende Partnerinnen und Partner mit erheblichem Arbeitspensum.

- Das gesetzliche Minimum deckt zentrale Risiken ab, bietet jedoch keine umfassende Absicherung von Betrieb und Familie.

- Für eine tragfähige Gesamtlösung lohnt es sich, die individuelle Situation gesamthaft zu prüfen.

Arbeiten Partnerinnen oder Partner der Betriebsleitung regelmässig und in grösserem Umfang auf dem Betrieb mit, müssen sie ab 2027 einen persönlichen Sozialversicherungsschutz haben. Andernfalls drohen Kürzungen der Direktzahlungen. Die Basis dazu bildet das per Anfang 2027 angepasste Landwirtschaftsgesetz. Konkretisiert wird der Sozialversicherungsschutz von Partnerinnen und Partnern in der ebenfalls auf 2027 angepassten Direktzahlungsverordnung (DZV) (siehe Kasten S. 50).

Details Mindestversicherungsschutz

Art. 10c & d DZV: Arbeitsunfähigkeit

- Kranken-/Unfalltaggeld (ohne Mutterschaft)

- Höhe: Mind. Fr. 100.–/Tag – Wartefrist: Max. 60 Tage

- Maximale Leistungsdauer: 2 Jahre

Art. 10c & e DZV: Risikovorsorge Deckung für die Risiken Krankheit und Unfall

- Jährliche Invalidenrente von Fr. 24 000.– oder Invaliditätskapital von mind. Fr. 300 000.–.

- Jährliche Hinterlassenenrente von Fr. 24 000.– oder Todesfallkapital von mind. Fr. 300 000.–.

Das kostet der Mindestschutz Alter der versicherten Person, Produkt, Tarif und Tarifmodell der Versicherungsgesellschaften beeinflussen die Prämien für den geforderten Versicherungsschutz. Sie dürften für den hier aufgeführten Mindestversicherungsschutz zwischen Fr. 500.– und 1500.– pro Jahr liegen.

Für Bewirtschafterinnen und Bewirtschafter selbst bestehen für den Bezug der Direktzahlungen keine Anforderungen an den Versicherungsschutz. Somit ergibt sich auch Folgendes: Sind beide Partner als Bewirtschafter im kantonalen Agrardatensystem als solche erfasst, besteht kein Erfordernis für den Nachweis eines Sozialversicherungsschutzes.

Anforderungen an den Mindestversicherungsschutz

Der geforderte Mindestversicherungsschutz umfasst eine Absicherung bei Arbeitsunfähigkeit (Taggeldversicherung) sowie eine Risikovorsorge für Invalidität und Todesfall (siehe Kasten).

Gesetzliche Vorgaben

Artikel 70 a Abs. 1 LwG Direktzahlungen

werden ausgerichtet, wenn

- die Ehefrau / der Ehemann, die eingetragene Partnerin / der eingetragene Partner des Bewirtschafters oder der Bewirtschafterin, sofern sie oder er regelmässig und in beträchtlichem Masse auf dem Betrieb mitarbeitet und über einen persönlichen Sozialversicherungsschutz verfügt.

Betroffene Partnerinnen / Partner

Mitarbeitende Partner / Partnerinnen, welche die folgenden Voraussetzungen gesamthaft erfüllen, müssen über einen persönlichen Versicherungsschutz verfügen:

- Am 1. Januar des Beitragsjahres mit dem / der Bewirtschafter-/in verheiratet oder in einer eingetragenen Partnerschaft lebend.

- Am 1. Januar des Beitragsjahres das 65. Altersjahr noch nicht vollendet (im Sinne einer Übergangsregelung betr. Alter siehe bei Ausnahmen).

- Im Jahr vor dem Beitragsjahr kein eigenes Einkommen erzielt, dass höher ist als die BVG-Eintrittsschwelle (2025: Fr. 22 680.–). Ob es sich beim eigenen Einkommen um betriebliches Einkommen oder um ausserbetriebliches Einkommen handelt, ist nicht massgebend. Auch das Vorliegen eines schriftlichen Anstellungsvertrages ist nicht relevant.

- Arbeitet regelmässig und in beträchtlichem Masse auf dem Betrieb mit. Massgebend ist die Geltendmachung des Zweiverdienerabzuges in der Steuererklärung. Wenn keine erhebliche Mitarbeit auf dem Betrieb geltend gemacht wird, besteht keine Versicherungspflicht, was z. B. bei reiner Haushaltsführung der Fall wäre.

Ausnahmen

Ausgenommen von der Versicherungspflicht sind mitarbeitende Partner / Partnerinnen zudem, wenn eine der folgenden Voraussetzungen zutrifft:

- Jahrgang 1972 oder früher geboren.

- Erhalt einer Ablehnung für den Abschluss einer Taggeldversicherung oder Risikovorsorge aufgrund des Gesundheitszustandes.

- Abschluss einer Taggeldversicherung oder Risikovorsorge aufgrund des Gesundheitszustandes nur mit Vorbehalt möglich, wobei der Vorbehalt nicht älter als 5 Jahre sein darf.

- Das Bewirtschafterpaar hat in den letzten zwei Jahren ein durchschnittliches steuerbares Einkommen gemäss direkter Bundessteuer von höchstens Fr. 12 000.– erzielt.

- Der Betrieb wird als juristische Person (z. B. AG und GmbH gem. Art. 3 Abs. 2 DZV) geführt.

- Beim Betrieb handelt es sich um einen Sömmerungs- oder Gemeinschaftsweidebetrieb.

Leistungen der staatlichen IV und AHV werden dabei nicht berücksichtigt. Arbeiten Partnerinnen oder Partner neben dem Betrieb zusätzlich in einer externen Anstellung, können Leistungen aus dieser Anstellung den geforderten Mindestschutz teilweise abdecken. Zu beachten ist zudem, dass der Versicherungsschutz Krankheit und Unfall gleichwertig abdeckt. Ein reines Unfalltaggeld aus der obligatorischen Unfallversicherung einer externen Anstellung erfüllt den geforderten Mindestschutz in der Regel somit nicht.

Kontrolle und mögliche Kürzungen

Es ist angezeigt, dass Bewirtschafterinnen und Bewirtschafter im Jahr 2026 Klarheit über den geforderten Versicherungsschutz geschaffen haben. Die kantonalen Landwirtschaftsämter können das Vorhandensein des entsprechenden Versicherungsschutzes prüfen und bei ungenügendem Schutz Kürzungen der Direktzahlungen vornehmen.

Die Erfordernisse der DZV sind nur ein Baustein im Kontext der Absicherung von Existenzen.

Die Erfordernisse der DZV sind nur ein Baustein im Kontext der Absicherung von Existenzen. Die Idee dahinter ist wichtig und richtig, denn es sind durchaus Fälle bekannt, in denen nach einem Unfall oder einer schweren Erkrankung der Partnerin oder des Partners die Existenz von Familie und Hof infrage gestellt waren.

Mindestschutz genügt nicht in jedem Fall

Vom Umfang her sind insbesondere die Leistungen im Bereich der Risikovorsorge jedoch als knapp zu bezeichnen. Zentral ist zudem die Gesamtsicht über die gesamte Familie (Bewirtschafter/Bewirtschafterin, Partner/Partnerin, Kinder) und den Landwirtschaftsbetrieb (Gebäude, Inventar etc.).

Unvollständiger oder fehlerhafter Versicherungsschutz kann gravierende Konsequenzen haben und diese gilt es zu vermeiden. Der Aufbau eines passenden Versicherungsschutzes ist anspruchsvoll und erfordert eine Gesamtsicht auf Familie und Betrieb. In der Landwirtschaft stehen dafür spezialisierte Beratungsangebote zur Verfügung, etwa bei den kantonalen Agrisano-Regionalstellen, die sowohl Kenntnisse der Sozialversicherungssysteme als auch der betrieblichen Praxis einbringen.

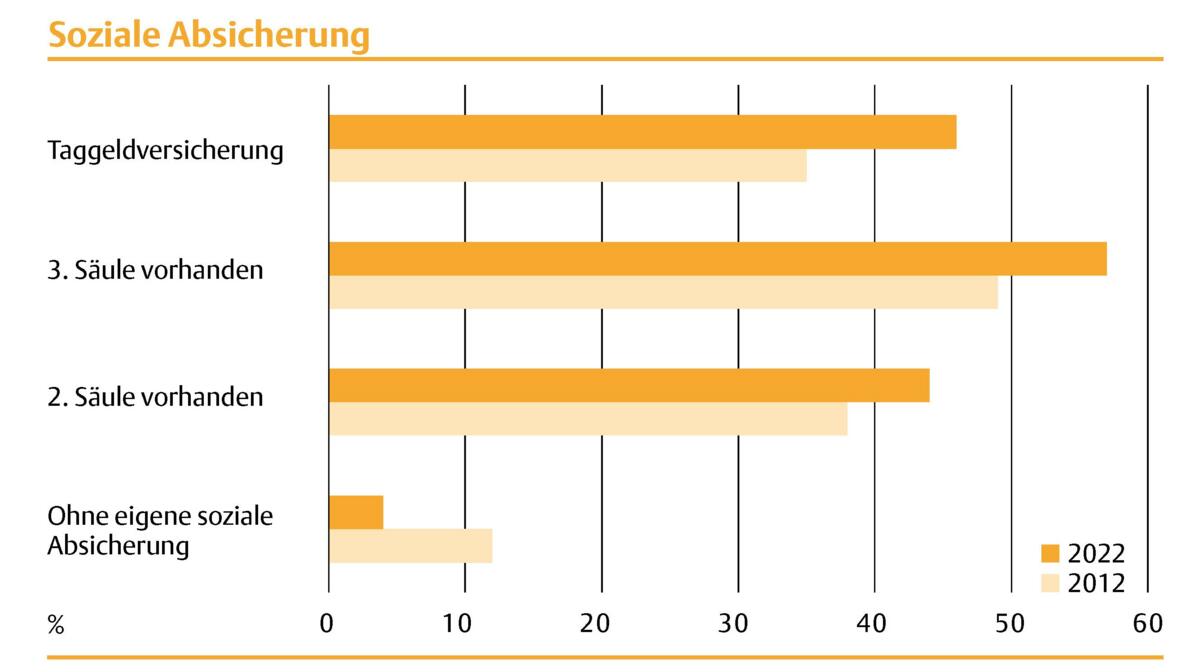

Soziale Absicherung

Die Agridea-Studie «Frauen in der Landwirtschaft» aus dem Jahr 2022 basiert auf einer Online-Befragung von 778 Frauen in der Schweizer Landwirtschaft sowie ergänzenden Gruppendiskussionen. Die Ergebnnisse zeigen: Gegenüber 2012 hat sich die Situation verbessert, Lücken bestehen aber weiter.