En bref

- Dès 2027, une couverture d’assurance minimale sera obligatoire pour les partenaires travaillant dans l’exploitation avec un taux d’activité important.

- Le minimum légal couvrira les risques essentiels, mais n’offrira pas une assurance complète de l’exploitation et de la famille.

- Pour obtenir une solution globale valable, il vaut la peine d’analyser chaque situation individuelle dans sa totalité.

Apartir de janvier 2027, les partenaires des chef·fes d’exploitation travaillant régulièrement sur cette dernière devront avoir une couverture sociale personnelle. Dans le cas contraire, le montant des paiements directs risque d’être réduit. Ce changement fait suite à la révision de la loi fédérale sur l’agriculture (LAgr), qui entrera en vigueur à cette date. La couverture sociale des partenaires trouvera sa traduction concrète dans les dispositions de l’ordonnance sur les paiements directs (OPD) également révisée avec une entrée en vigueur en 2027 (voir encadré).

Détails de la couverture d’assurance minimale

Art. 10 c et art. 10 d OPD : incapacité de travailler

- Indemnités journalières maladie et accident (sans maternité)

- Montant : min. 100 fr. / jour

- Délai d’attente : max. 60 jours

- Durée maximale des prestations : 2 ans

Art. 10 c et art. 10 e OPD : prévention des risques

Couverture des risques de maladie et d’accident

- Au minimum rente annuelle d’invalidité de 24 000 francs ou capital d’invalidité de 300 000 francs.

- Au minimum rente annuelle de survivants de 24 000 francs ou capital-décès de 300 000 francs.

Coûts de la couverture minimale

L’âge de la personne assurée, le produit, le tarif et le modèle tarifaire des compagnies d’assurance influent sur le montant des primes pour la couverture d’assurance obligatoire. Pour la protection minimale commentée ici, ces dernières devraient se situer entre 500 francs et 1500 francs par an.

Pour le versement des paiements directs, il n’existe en revanche pas d’exigence particulière pour la couverture sociale des chef·fes d’exploitation. Il en découle ce qui suit : si les deux partenaires sont inscrit·es comme exploitant·es dans le système de données agricoles de leur canton, ils n’ont pas besoin de prouver leur appartenance à un système de couverture sociale.

Exigences en matière de couverture sociale minimale

La couverture d’assurance minimale exigée comprend une assurance en cas d’incapacité de travail (assurance d’indemnités journalières) ainsi qu’une prévoyance en cas d’invalidité et de décès (voir encadré).

Dispositions légales

Art. 70 a, al. 1, LAgr : paiements directs Ils sont octroyés aux conditions suivantes :

le conjoint ou le partenaire enregistré de l’exploitant travaillant régulièrement et dans une mesure importante dans l’entreprise dispose d’une couverture sociale personnelle.

Partenaires concerné·es

- Doivent disposer d’une couverture d’assurance personnelle les partenaires collaborant dans l’exploitation et remplissant la totalité des conditions suivantes :

- Marié·e ou vivant en partenariat enregistré avec l’exploitant ou l’exploitante au 1 er janvier de l’année de contributions.

- N’ayant pas encore atteint l’âge de 65 ans révolus au 1 er janvier de l’année de contributions (s’agissant de la réglementation transitoire concernant l’âge, voir les exceptions).

- N’ayant pas réalisé, durant l’année précédente, un revenu personnel supérieur au seuil d’entrée LPP (2025 : 22 680 fr.) – que ce revenu ait été réalisé dans l’exploitation ou à l’extérieur de celle-ci ou qu’un contrat de travail écrit existe ou non.

- Travaillant régulièrement et dans une mesure importante sur l’exploitation, sachant que l’existence d’une demande de déduction pour couples exerçant une activité lucrative dans la déclaration d’impôts est déterminante (NB : lorsqu’aucun travail d’envergure n’est exercé dans l’exploitation, par exemple en cas de pures tâches ménagères, il n’y a pas d’obligation d’assurance).

Exceptions

Sont exemptés de l’obligation d’assurance les personnes qui travaillent certes dans l’exploitation, mais qui sont concernées par les exceptions suivantes :

- Ces personnes sont né·es en 1972 ou avant.

- La personne considérée s’est vu signifier un refus de conclure une assurance indemnités journalières ou une prévoyance risques en raison de son état de santé.

- La conclusion d’une assurance d’indemnités journalières ou d’une prévoyance risques n’est possible que sous réserve en raison de l’état de santé de la personne, sachant que la réserve ne doit pas dater de plus de cinq ans.

- Le couple d’exploitants a réalisé les deux dernières années un revenu imposable moyen de moins de 12 000 francs en vertu de la loi sur l’impôt fédéral direct (LIFD).

- L’exploitation est une personne morale (p. ex. SA ou Sàrl d’après l’art. 3, al. 2, OPD).

- L’exploitation est une exploitation d’estivage ou une exploitation de pâturages communautaires.

Les prestations de l’AI et de l’AVS ne sont pas prises en compte. Si les partenaires exercent une activité salariée en dehors de l’exploitation, les prestations versées au titre de cette activité peuvent correspondre partiellement à la couverture minimale requise. Il convient aussi de relever que la couverture d’assurance vaut de manière équivalente pour la maladie et l’accident. Une simple indemnité journalière en cas d’accident versée par l’assurance-accidents obligatoire de l’emploi à l’extérieur ne remplit donc généralement pas les conditions de la couverture minimale obligatoire.

Contrôles et réductions possibles

Il est indiqué pour les exploitant·es agricoles de clarifier en 2026 la question de la couverture d’assurance requise. Les offices cantonaux de l’agriculture peuvent vérifier l’existence d’une couverture d’assurance adéquate et procéder à des réductions des paiements directs si celle-ci s’avère insuffisante.

Les exigences de l’OPD ne sont qu’un élément parmi d’autres dans le dispositif visant à garantir les moyens de subsistance.

Les exigences de l’OPD ne sont qu’un élément parmi d’autres dans le dispositif visant à garantir les moyens de subsistance. L’idée qui les motive est importante et juste, car on connaît des cas où, après un accident ou une maladie grave du partenaire, l’existence de la famille et de l’exploitation agricole a été remise en question.

Protection minimale parfois insuffisante

Cependant, en matière de couverture, les prestations fournies par la prévoyance risques notamment peuvent être qualifiées d’insuffisantes. Ainsi, il est essentiel d’avoir une vue d’ensemble concernant toute la famille (exploitant·e, partenaire, enfants) et de l’exploitation agricole (bâtiments, inventaire, etc.).

Une couverture d’assurance incomplète ou incorrecte peut avoir de graves conséquences, qu’il convient d’éviter. Complexe, la mise en place d’une couverture d’assurance adaptée nécessite une vision globale de la famille et de l’exploitation. Dans l’agriculture, il existe à cet effet des services de vulgarisation spécialisés, par exemple les agences régionales d’Agrisano, qui conjuguent leurs connaissances des systèmes d’assurance sociale et de la pratique agricole.

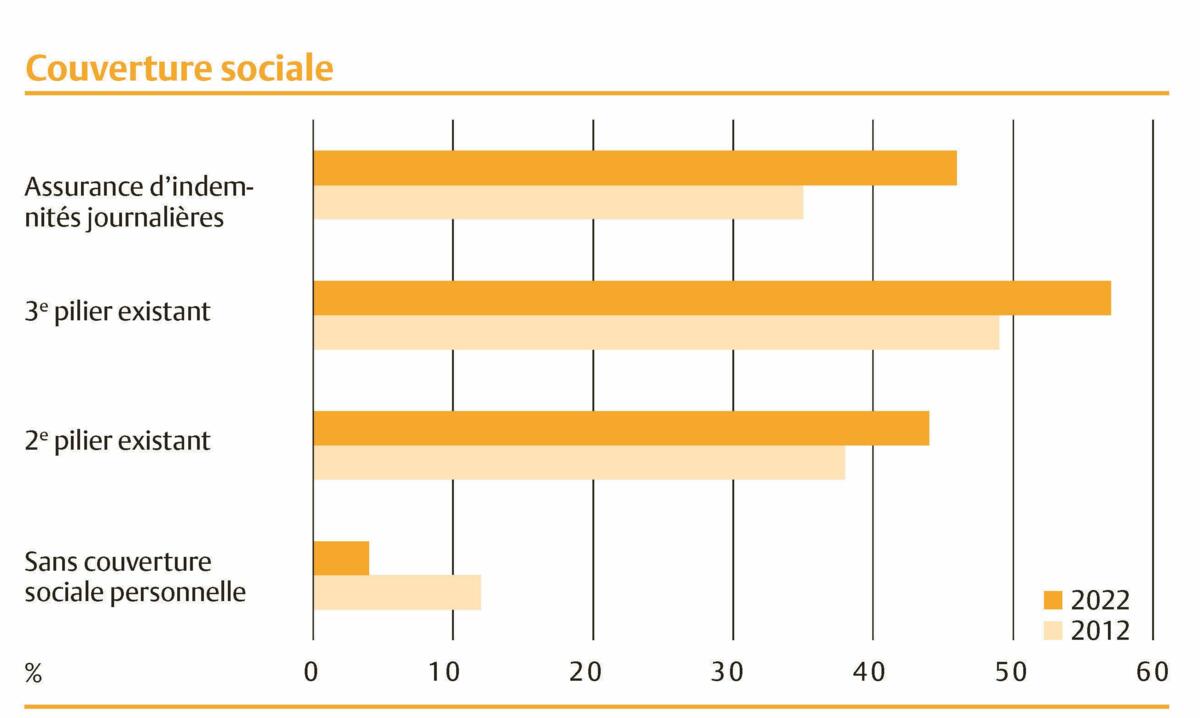

Couverture sociale

L’étude « Les femmes dans l’agriculture », réalisée en 2022 par Agridea, se basait sur une enquête en ligne auprès de 778 femmes actives dans la branche et sur des discussions de groupe complémentaires. Elle montre que la situation s’est certes améliorée depuis 2012, mais qu’il subsiste des lacunes.