Les chefs d’exploitation doivent s’adapter continuellement et de plus en plus aux nouvelles conditions-cadres de la politique agricole et à la libéralisation accrue des marchés. Ils doivent par ailleurs tôt ou tard surmonter des défis internes comme les changements générationnels. Il arrive souvent que les exploitations s’agrandissent et que de nouvelles branches de production soient créées. Les structures d’entreprise deviennent plus complexes et les exploitants doivent prendre des risques financiers importants. L’entreprise individuelle, qui est une forme juridique largement répandue, est-elle encore en mesure de répondre aux bouleversements permanents ?

Réflexions préalables

Le choix de la forme juridique définit les conditions-cadres légales qui influencent la marge de manœuvre future de l’entreprise. La forme juridique peut certes être modifiée à tout instant. Une telle modification a cependant un coût et peut aussi engendrer des problèmes fiscaux. Le choix de la forme juridique la plus appropriée dépend de nombreux critères.

Capital

Les coûts de constitution, les besoins en capitaux et le capital minimal requis dépendent de la forme juridique adoptée. Les besoins en capitaux pour l’année en cours et pour les trois à cinq ans à venir doivent impérativement faire partie du processus de réflexion.

Risque / responsabilité

En matière de risque et de responsabilité, on sait que plus le risque d’entreprise ou le risque financier est important, plus les arguments plaident en faveur de la société à responsabilité limitée.

Indépendance

La marge de manœuvre varie selon la forme juridique. Celui qui crée une entreprise doit décider s’il souhaite la gérer seul ou en collaboration avec des partenaires. Ce partenariat peut se limiter à un apport en capital ou s’étendre à une participation aux décisions.

Impôts

Selon la forme juridique choisie, les revenus d’activité et la fortune de l’entreprise et du propriétaire sont imposés séparément ou conjointement. D’une manière générale, les bénéfices des sociétés anonymes sont moins imposés que ceux des sociétés privées ou des entreprises individuelles.

Sécurité sociale

Selon la forme juridique, certaines assurances sociales sont obligatoires, facultatives ou inexistantes. Les propriétaires d’une entreprise individuelle ne sont par exemple pas couverts par l’assurance chômage et ne sont pas obligés de cotiser à un fonds de pension. Dans les SA et les Sàrl en revanche, les partenaires sont également considérés comme des salariés et bénéficient à ce titre d’une couverture sociale.

Prendre des décisions

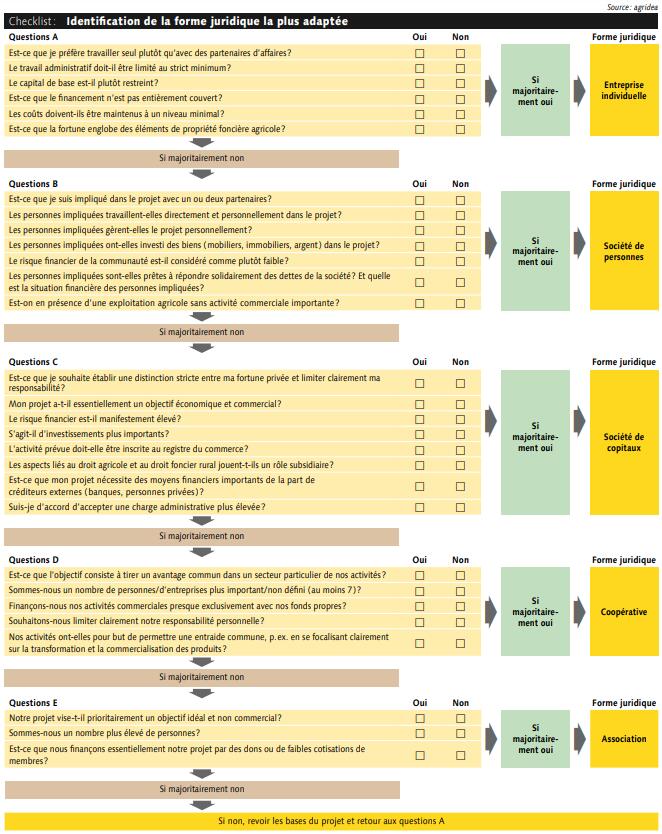

Le schéma d’aide à la décision présenté en page 10 est un premier outil en vue d’adopter une forme juridique adaptée. Il est recommandé de se faire conseiller par un spécialiste, et ce le plus tôt possible.

Les questions du schéma de décision sont une bonne base de discussion, ce qui contribue à maintenir les coûts à un niveau aussi faible que possible.

Une forme traditionnelle et largement répandue

En Suisse, l’entreprise individuelle est la forme juridique la plus fréquemment choisie par les exploitations agricoles. Les personnes qui souhaitent et qui sont en mesure de supporter seules la totalité des risques et, par conséquent, de répondre des éventuelles exigences financières en puisant dans leur fortune privée, peuvent parfaitement exercer leur activité agricole sous la forme d’une entreprise individuelle.

Collaboration

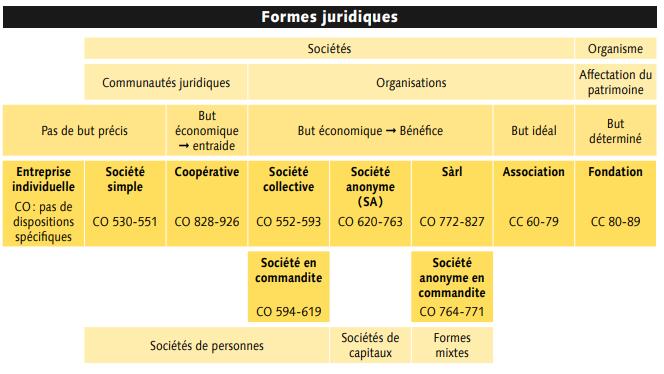

La forme juridique la plus fréquemment choisie pour les collaborations dans le domaine agricole est la société simple. C’est notamment le cas des communautés intergénérationnelles ou entre frères et sœurs ou pour les collaborations interentreprises dans le cadre de communautés d’élevage ou d’exploitation. Sachant que la création d’une société simple peut se faire de manière informelle et qu’elle n’engendre aucun coût, cette forme juridique s’applique à tous les cas de figure où aucune autre forme juridique n’est choisie ( société subsidiaire ).

Le grand désavantage d’une société simple réside dans la responsabilité illimitée et solidaire de tous les partenaires, qui doivent assumer la dette de l’entreprise sur leurs biens personnels.

Personnes morales

Dans le secteur agricole, les personnes morales telles les SA ou les Sàrl prennent de plus en plus d’importance. Cette évolution est surtout due à l’introduction de nouvelles technologies impliquant des besoins élevés en capitaux. Ces besoins sont plus faciles à couvrir pour les personnes morales qui ne sont pas soumises à la limite de charge ( endettement maximal ) à laquelle les personnes physiques sont soumises.

Responsabilité limitée

Les personnes qui souhaitent limiter le risque entrepreneurial d’un point de vue financier peuvent fonder une société anonyme dotée d’un capital limité. Dans le cas des Sàrl, le capital minimal est de fr. 20 000.– contre fr. 100 000.– pour les SA. En présence d’une responsabilité limitée des sociétaires, les créanciers peuvent volontairement accorder leur crédit à de moins bonnes conditions. Il arrive alors souvent qu’ils exigent une caution solidaire de la part des sociétaires, ce qui supprime l’avantage de la responsabilité limitée liée aux SA et Sàrl.

Restrictions lors du transfert de propriété

En Suisse, les personnes morales sont une forme juridique qui est surtout répandue dans les exploitations agricoles à titre accessoire ( p. ex. entreprises agricoles, cercle de machines, installation de biogaz ). Seuls 3 % de la surface agricole appartiennent à des personnes juridiques. Cela est dû au fait que la loi fédérale sur le droit foncier rural ( LDFR ) vise à promouvoir l’accès à la propriété des exploitations familiales paysannes et qu’elle intervient en cas de changement de propriétaire. Le transfert d’une participation majoritaire à une personne morale est en revanche difficilement contrôlable et permettrait par conséquent de contourner la loi. La LDFR n’exclut certes pas que des personnes morales puissent devenir propriétaires d’entreprises et de parcelles agricoles, mais elle assortit cette possibilité de dispositions très strictes.

Autorisation d’achat

Dans le cas des personnes morales, l’octroi d’une autorisation d’achat implique de remplir des conditions supplémentaires. La majorité du capital et des voix au sein de la personne morale doit être détenue par une personne physique ou par un groupe de personnes ; le détenteur de la participation majoritaire doit respecter les règles imposées aux exploitants à titre personnel ; après l’achat, les actifs de la personne morale doivent être composés majoritairement de l’entreprise ou de la parcelle ( estimation à la valeur de rendement ) ; lors de chaque transfert de parts à une personne juridique, il faut s’assurer que les conditions précitées soient respectées ( mention des restrictions dans les statuts, obligation de l’organe de révision, inscription au registre du commerce ). Dès lors que la LDFR exige une participation majoritaire à la personne morale « agricole », les seules formes juridiques applicables sont en fait la SA et la Sàrl. Les fondations, les associations et les coopératives ne conviennent que dans certains cas exceptionnels, ces formes juridiques excluant une participation majoritaire. Il en va d’ailleurs de même pour le droit aux paiements directs.

Le transfert d’une participation majoritaire à une personne morale dont les actifs se composent majoritairement d’une entreprise ou d’une parcelle agricole est soumis aux mêmes dispositions de la LDFR que celles qui s’appliquent pour le transfert d’une entreprise ou d’une parcelle ( droits d’attribution successoraux et droits d’achat ainsi que droit de préemption de la parenté, des fermiers et des copropriétaires ).

Double imposition

On parle de double imposition lorsque les bénéfices de la société sont versés aux détenteurs de la société anonyme. En tant que personnalité juridique autonome, la société doit payer des impôts sur les bénéfices qu’elle dégage. Les détenteurs du capital sont eux aussi imposés sur le bénéfice qu’ils perçoivent, via l’impôt sur le revenu.

En cas de revenu élevé, l’optimisation fiscale peut être le facteur déclencheur entraînant la création d’une société anonyme, malgré l’aspect de la double imposition.

Pas de recette miracle

Au « royaume » des formes juridiques, il n’existe malheureusement pas de poule aux œufs d’or. Pour la plupart des exploitations, l’entreprise individuelle reste la forme juridique idéale. Dans certains cas, un changement peut s’avérer parfaitement judicieux et il est alors recommandé de demander conseil.

Avant l’entretien avec un conseiller, il faut réfléchir aux aspects qui sont importants aujourd’hui et à ceux qui le seront à l’avenir. Au moment d’opter pour une forme juridique, outre les aspects fiscaux, il est important de tenir compte des impératifs personnels et financiers. En raison des restrictions imposées par la LDFR, il n’est pas étonnant que les réticences à transférer une entreprise agricole ou une parcelle à une personne morale soient importantes. Ce d’autant plus qu’une entreprise ou une parcelle appartenant à une personne morale est ensuite très difficile à dissocier de cette dernière en vue de sa ( re )transmission à une personne physique.