Laufend und in immer kürzeren Abständen, müssen sich Betriebsleiter heute auf veränderte agrarpolitische Rahmenbedingungen und auf eine Liberalisierung der Märkte einstellen. Dazu müssen sie, früher oder später, auch betriebsinterne Herausforderungen, wie den Generationenwechsel, bewältigen. Oftmals werden die Betriebe dabei vergrössert oder es werden neue Betriebszweige gegründet.

Die Unternehmensstruktur wird komplexer und die Bewirtschafter müssen dadurch höhere finanzielle Risiken eingehen. Kann nun das traditionell verbreitete Einzelunternehmen den Bedürfnissen des anhaltenden Strukturwandels noch standhalten?

Überlegungen im Vorfeld

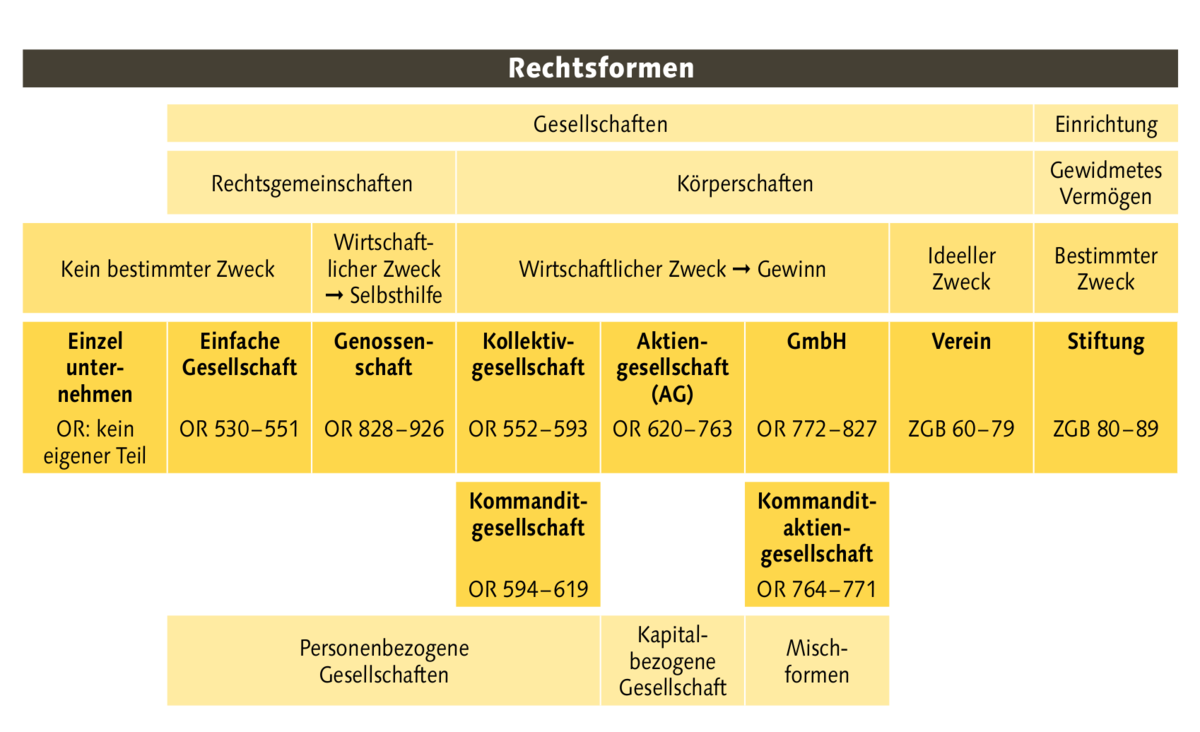

Mit der Wahl einer Rechtsform werden die juristischen Rahmenbedingungen definiert, die den künftigen Spielraum des Unternehmens beeinflussen. Die Rechtsform kann zwar jederzeit geändert werden, diese Entscheidung kann aber Kosten und steuerliche Probleme zur Folge haben. Beim Entscheid sollen verschiedene Kriterien berücksichtigt werden.

Kapital

Gründungskosten, Kapitalbedarf und vorgeschriebenes Mindestkapital sind je nach Rechtsform verschieden. Gerade der Kapitalbedarf des laufenden Jahres und der nächsten drei bis fünf Jahre sollte in die Überlegungen einfliessen.

Risiko / Haftung

Als Faustregel beim Risiko und der Haftung gilt, je höher das Unternehmerrisiko oder der finanzielle Einsatz ist, desto mehr spricht für eine Gesellschaft mit Haftungsbeschränkung.

Unabhängigkeit

Je nach Rechtsform ist der Handlungsspielraum mehr oder weniger stark begrenzt. Wer ein Unternehmen gründet, muss entscheiden, ob er alleine oder mit Partnern arbeiten will und ob er reine Kapitalgeber oder mitgestaltende Partner vorzieht.

Steuern

Je nach Gesellschaftsform werden Geschäftseinkünfte und -vermögen des Unternehmens und des Eigentümers getrennt oder zusammen besteuert. Tendenziell werden hohe Gewinne bei Kapitalgesellschaften weniger hoch besteuert als bei Personengesellschaften oder Einzelunternehmen.

Soziale Sicherheit

Gewisse Sozialversicherungen sind je nach Rechtsform obligatorisch, freiwillig oder existieren gar nicht. So sind Inhaber einer Einzelfirma nicht gegen Arbeitslosigkeit versichert, und der Beitritt in eine Pensionskasse ist freiwillig. Bei AG und GmbH hingegen gelten auch geschäftsführende Gesellschafter als angestellt und sind somit sozialversichert.

Entscheidung fällen

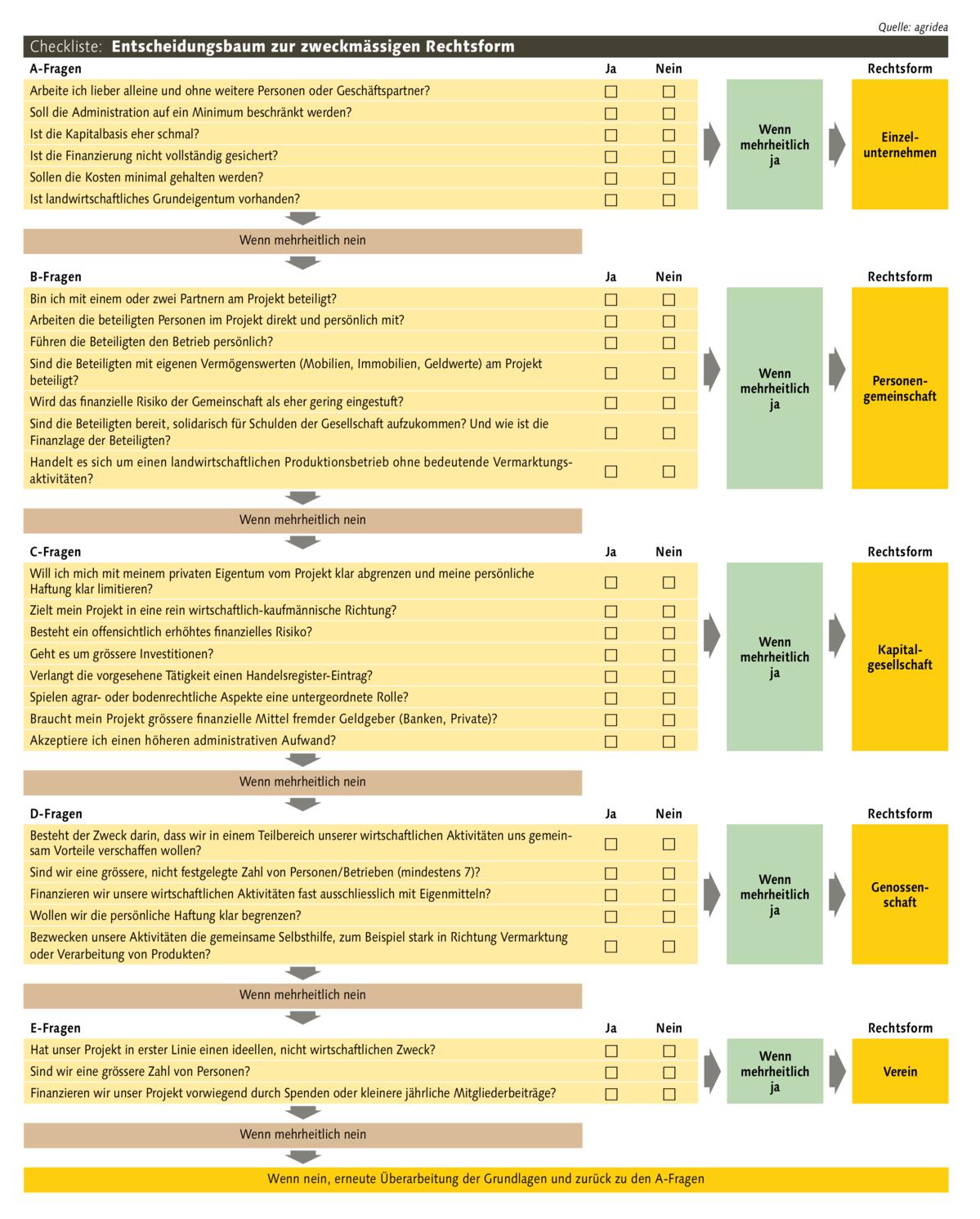

Der Entscheidungsbaum hilft zur ersten Orientierung über eine zweckmässige Rechtsform. Es ist ratsam, frühzeitig eine Beratungsperson beizuziehen. Mit den Fragen aus dem Entscheidungsbaum ist man gut auf die Besprechung vorbereitet. Dies hilft wiederum, die Kosten möglichst tief zu halten.

Traditionell und verbreitet

Das Einzelunternehmen ist in der Schweiz die am häufigsten gewählte Rechtsform für Landwirtschaftsbetriebe. Wer alle Risiken allein tragen will und kann, sowie bereit ist, mit seinem Privatvermögen für allfällige Forderungen zu haften, kann unkompliziert als Einzelfirma seiner landwirtschaftlichen Tätigkeit nachgehen.

Zusammenarbeit

Die am häufigsten gewählte Gesellschaftsform zwecks Zusammenarbeit in der Landwirtschaft ist die einfache Gesellschaft. Wie beispielsweise Ge-nerationen- und Geschwistergemeinschaft oder überbetrieblich bei den Tierhaltungs- und Betriebsgemeinschaften. Weil die Gründung einer einfachen Gesellschaft formlos und ohne Kosten möglich ist, kommt sie auch überall dort zur Anwendung, wo keine andere Gesellschaftsform gewählt wird (subsidiäre Gesellschaft). Der grösste Nachteil einer einfachen Gesellschaft liegt in der unbeschränkten und solidarischen Haftung aller Gesellschafter mit ihrem Privatvermögen für die Gesellschaftsschulden.

Juristische Personen

Juristische Personen wie die AG oder GmbH gewinnen im landwirtschaftlichen Umfeld stetig an Bedeutung. Hauptgründe für diese Entwicklung sind der grosse Kapitalbedarf bei der Einführung neuer Technologien, der in juristischen Personen ohne die Einschränkung durch die Belehnungsgrenze im Landwirtschaftsbetrieb einfacher abgedeckt werden kann.

Haftungsbegrenzung

Wer zugleich finanziell weniger Unternehmerrisiko eingehen will, beschränkt dies durch die Gründung einer Kapitalgesellschaft auf einen bestimmten Betrag. Bei der GmbH ist das Limit bei mind. 20 000 Franken oder bei einer AG mind. 100 000 Franken. Fremdkapitalgeber können jedoch ihre Darlehen, bei einer beschränkten Haftung, bewusst auch zu schlechteren Konditionen gewähren. Oft verlangen diese sogar eine Solidarbürgschaft eines Gesellschafters, was den Vorteil der beschränkten Haftung hinfällig macht.

Beschränkung bei der Eigentumsübertragung

In der Schweiz sind juristische Personen vor allem als Rechtsform von landwirtschaftsnahen Nebenbetrieben (z. B. Lohnunternehmen, Maschinenring, Biogasanlage) verbreitet. Nur rund drei Prozent der LN befinden sich im Eigentum von juristischen Personen. Dies liegt daran, dass das Bundesgesetz über das bäuerliche Bodenrecht (BGBB) die Förderung des Grundeigentums von bäuerlichen, selbstbewirtschaftenden Familienbetrieben bezweckt und bei Handänderungen von Grundstücken eingreift. Die Übertragung der Mehrheitsbeteiligung an einer juristischen Person lässt sich dagegen nicht kontrollieren und böte demzufolge Umgehungsmöglichkeiten. Das BGBB schliesst deshalb zwar das Eigentum von juristischen Personen an landwirtschaftlichen Gewerben und Grundstücken nicht grundsätzlich aus, knüpft dieses aber an strenge Auflagen.

Erwerbsbewilligung

Bei juristischen Personen müssen für die Erteilung einer Erwerbsbewilligung zusätzliche Bedingungen erfüllt sein:

- An der juristischen Person muss eine Mehrheit am Kapital und an den Stimmrechten einer natürlichen Person oder Gruppe dieser Personen bestehen

- Der Inhaber der Mehrheitsbeteiligung muss die Anforderungen als Selbstbewirtschafter erfüllen

- Die Aktiven der juristischen Person müssen nach dem Erwerb zur Hauptsache aus dem Gewerbe oder Grundstück (bewertet zum Verkehrswert) bestehen

- Bei jeder weiteren Übertragung von Anteilen an der juristischen Person muss gewährleistet sein, dass vorgenannte Bedingungen erfüllt bleiben (Beschränkungen in den Statuten, Verpflichtung der Revisionsstelle, Handelsregistereintrag)

Weil vom BGBB eine Mehrheitsbeteiligung an der ‹landwirtschaftlichen› juristischen Person gefordert wird, kommen als Rechtsformen eigentlich nur die AG und die GmbH in Frage. Stiftungen, Vereine und Genossenschaften hingegen nur in Ausnahmefällen, weil bei diesen Rechtsformen eine Mehrheitsbeteiligung ausgeschlossen ist. Dasselbe gilt im Übrigen auch für die Beitragsberechtigung auf Direktzahlungen.

Bei der Übertragung der Mehrheitsbeteiligung an eine juristische Person, deren Aktiven zur Hauptsache aus einem landwirtschaftlichen Gewerbe oder Grundstück bestehen, gelten dieselben Bestimmungen des BGBB wie für die Übertragung eines Gewerbes oder Grundstücks selbst (erbrechtliche Zuweisungsansprüche und Kaufrechte sowie die Vorkaufsrechte von Verwandten, Pächtern und Miteigentümern).

Doppelbesteuerung

Von einer Doppelbesteuerung spricht man bei der Ausschüttung von Gesellschaftsgewinnen an die Eigentümer der Kapitalgesellschaft. Die Gesellschaft als eigene Rechtspersönlichkeit muss ihren Gewinn versteuern und zusätzlich versteuern auch die Inhaber diese Ausschüttung als Einkommen. Bei hohen Einkommen kann trotz dieser Tatsache die Steueroptimierung der ausschlaggebende Aspekt zur Gründung einer Kapitalgesellschaft sein.

Kein Patentrezept

Die eierlegende Wollmilchsau gibt es auch im Reich der Rechtsformen nicht. Für die meisten Betriebe bleibt die idealste Rechtsform nach wie vor das Einzelunternehmen. In begründeten Fällen kann ein Wechsel durchaus sinnvoll sein. Unterstützung kann helfen. Vor dem Beratungsgespräch muss man sich überlegen, welche Aspekte heute, aber auch in Zukunft, wichtig sind. Bei der Wahl sind neben den steuerlichen Aspekten auch personelle und finanzielle Anforderungen bei den Entscheidungskriterien miteinzubeziehen. Angesichts der Einschränkungen aus dem BGBB erstaunt es nicht, dass die Zurückhaltung beim Einbringen eines landwirtschaftlichen Gewerbes oder Grundstücks in eine juristische Person gross ist. Dies gilt umso mehr, als ein Gewerbe oder Grundstück im Eigentum einer juristischen Person nur schwer wieder aus dieser herausgelöst und an eine natürliche Person (zurück)übertragen werden kann.