Fiche technique

Valeur de rendement agricole

Le 1 er avril 2018, le Conseil fédéral a adapté le guide d’estimation de la valeur de rendement agricole, afin d’actualiser l’estimation des parcelles et des immeubles. La nouvelle méthode de calcul de la valeur de rendement tient compte de la rente de domaine pour les terres et les bâtiments. Désormais, le guide d’estimation inclut une durée d’utilisation pour les bâtiments. La valeur de rendement a augmenté, ce qui a plusieurs conséquences.

Valeur locative

La valeur locative s’obtient en convertissant la valeur de rendement en une rente. On utilise le même taux de capitalisation (4,24 %) que dans le cadre de la valeur de rendement. Selon l’art. 10 de la LDFR, le taux moyen applicable aux hypothèques de premier rang est de 3,05 % pour le capital étranger. Le taux d’intérêt pour le capital propre est fixé à environ 5,5 % en raison de son exposition au risque. Par ailleurs, lors d’une transmission d’exploitation à la valeur de rendement, les parents « renoncent » à une partie des investissements auxquels ils ont consenti, pour assurer la pérennité de l’exploitation. Seul le capital étranger peut être capitalisé au taux d’intérêt hypothécaire, sachant que le capital étranger est le seul à être effectivement soumis à un intérêt du marché. La pondération entre le capital étranger et le capital propre se fait conformément à l’usage courant pour les estimations d’entreprise. Selon l’ordonnance sur le droit foncier rural (ODFR), le rendement et le taux d’intérêt doivent être considérés sur une longue période (actuellement 2009-2024).

Dans le cadre de la révision du guide d’estimation de la valeur de rendement, la plupart des valeurs locatives ont été adaptées dans le sillage de l’augmentation de la valeur de rendement des normes de valeur concernées (sol, maison d’habitation, ruraux). Le guide d’estimation sert de mode d’emploi pour estimer concrètement la valeur locative. Les organes d’estimation sont tenus de respecter les normes et les taux prévus par le guide d’estimation (art. 2, al. 2, ODFR).

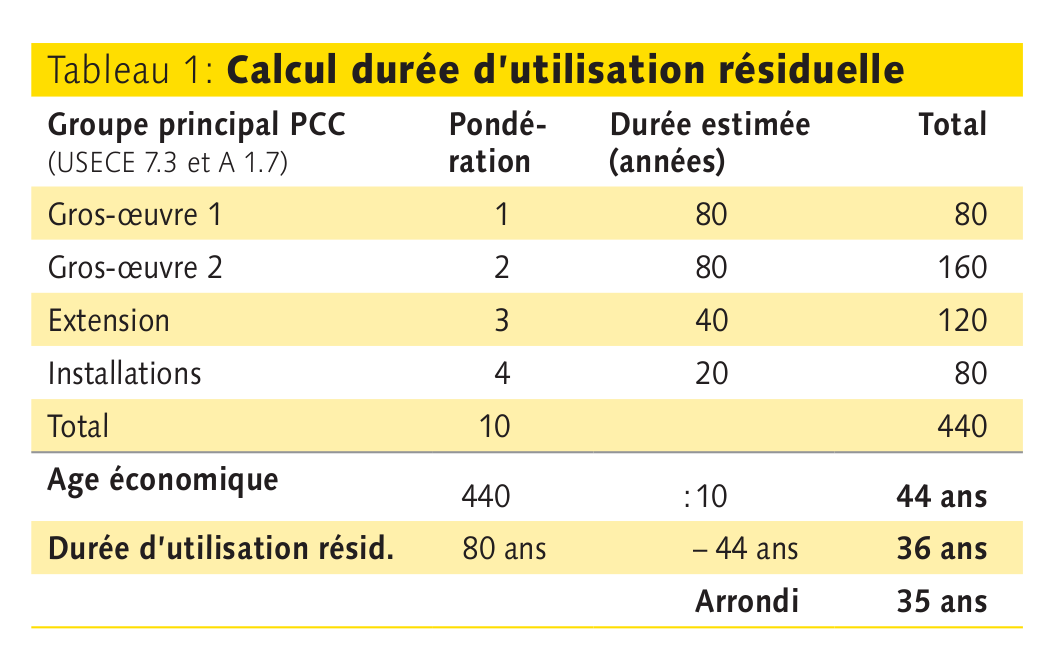

Durée d’utilisation résiduelle

La durée d’utilisation résiduelle varie selon le type de bâtiment ou selon la partie du bâtiment dont il est question. C’est le schéma présenté dans le tableau 1 qui s’applique.

Lors de l’estimation de la durée d’utilisation résiduelle de chaque module, il faut veiller à ce que celleci ne soit pas supérieure à la durée d’utilisation résiduelle de la structure abritant les modules concernés. Les extensions et les installations intérieures sont étroitement liées à l’existence de la structure extérieure.

Coûts d’entretien

Les coûts d’entretien sont inclus dans le taux de capitalisation. Cette méthode correspond à celle utilisée dans le manuel suisse de l’estimateur USECE 2012. Voici deux exemples :

• Pour un bâtiment en très bon état et nécessitant de faibles coûts d’entretien (p. ex. habitation, atelier), construit récemment et affichant par conséquent une durée d’utilisation résiduelle de 70 ans, le taux de capitalisation (chap. 13.2) appliqué est de 5,3 %. Ce taux se compose du taux d’intérêt de base de 4,24 % majoré d’un supplément de 1,06 % pour les coûts d’entretien.

• Pour un bâtiment en très mauvais état et nécessitant des coûts d’entretien moyen (p. ex. étable pour les animaux consommant des fourrages grossiers, entrepôt à fourrage), ancien et affichant par conséquent une durée d’utilisation résiduelle de 15 ans seulement, le taux de capitalisation (chap. 13.2) est de 15,2 % (4,24 % + 10,96 %).

Les deux exemples précités démontrent que les taux de capitalisation augmentent en raison des coûts d’entretien plus élevés. A valeur locative égale, il s’ensuit une baisse de la valeur de rendement (valeur locative × 100 % divisée par le taux de capitalisation = valeur de rendement).

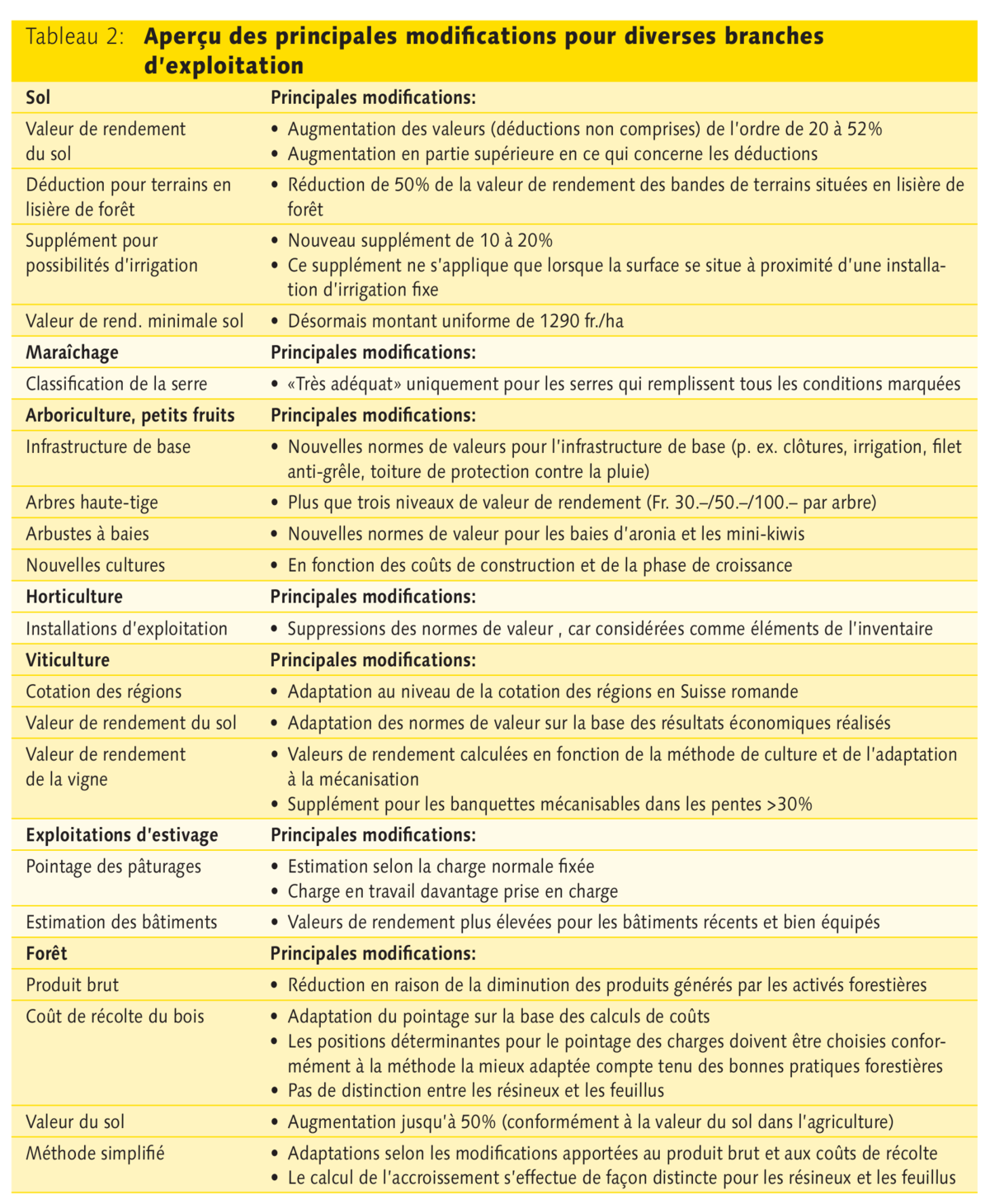

Sol et branches d’exploitation

L’augmentation de la valeur de rendement est élevée pour le sol, avec une augmentation des normes de valeur oscillant entre 20 % et 52 %. L’augmentation de la valeur de rendement diffère en ce qui concerne les cultures spéciales et les autres branches d’exploitation pratiquées. Les changements les plus significatives sont mentionnées dans le tableau 2.

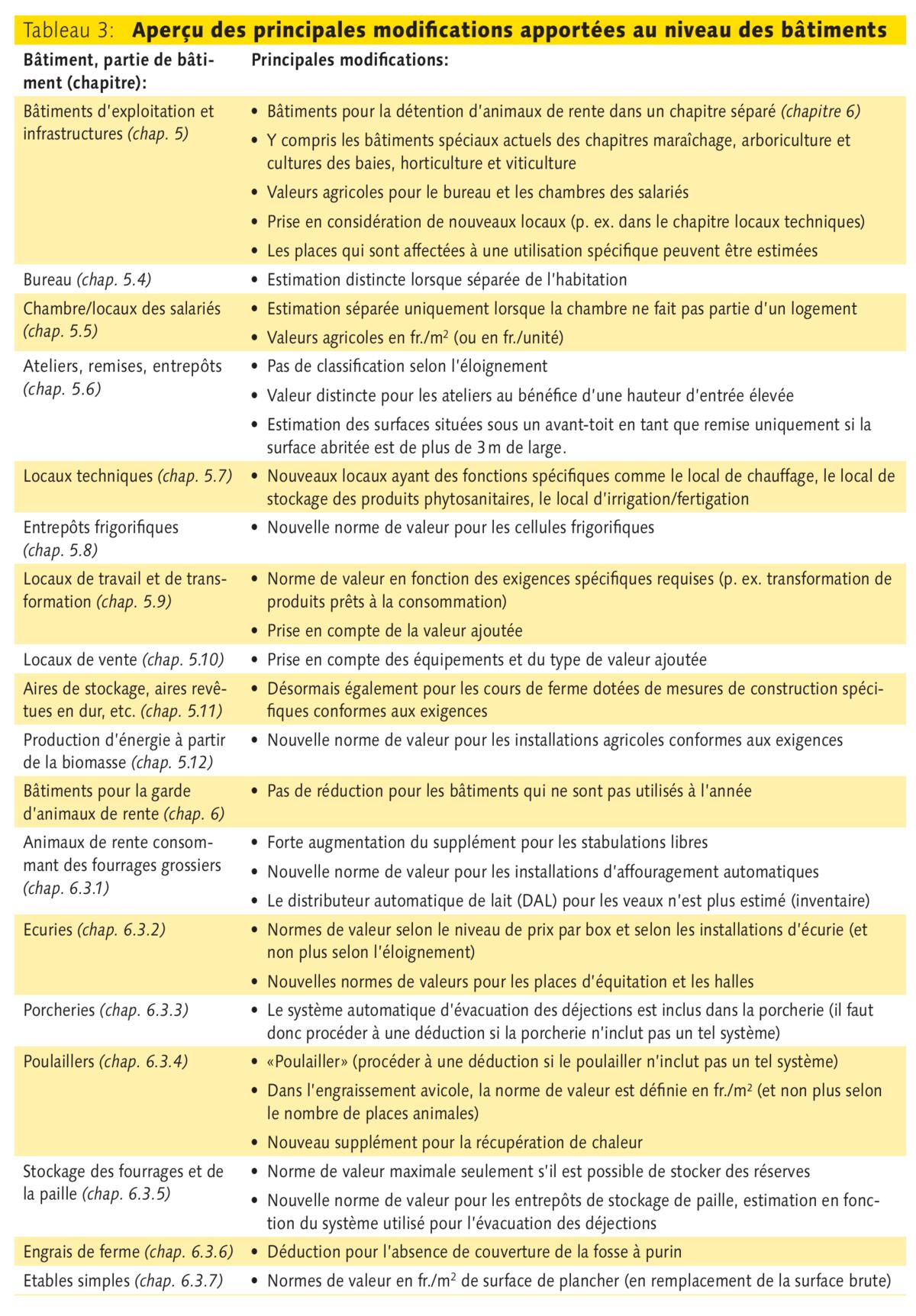

Bâtiments

L’évolution des bâtiments reflète très bien les changements auxquels l’agriculture est confrontée. Les bâtiments ne deviennent pas seulement plus grands: ils servent également à de nombreuses nouvelles branches d’exploitation. Le guide d’estimation a été complété par des normes de valeurs et des principes d’estimation supplémentaires, afin de pouvoir estimer objectivement les différents types et parties de bâtiments. Un aperçu des principales modifications est présenté dans le tableau 3.

Conséquences fiscales

La révision du guide d’estimation peut avoir des conséquences fiscales. Les conséquences dépendent toutefois des dispositions cantonales en la matière. Une valeur locative plus élevée pour le logement du chef d’exploitation peut se traduire par une valeur locative plus élevée. Une valeur de rendement supérieure peut quant à elle se traduire par une augmentation de l’impôt sur la fortune. L’augmentation de la valeur de rendement peut également se traduire par un bénéfice plus élevé lors du transfert de l’exploitation à la génération suivante. Ces affirmations doivent néanmoins être considérées avec un certain recul: les cantons disposent d’une large marge de manœuvre, tant pour l’estimation des immeubles agricoles que pour l’application des changements de valeur dans le temps.

Eléments spéciaux

Les éléments non agricoles ne peuvent pas être estimés à l’aide du guide d’estimation. Ils doivent être évalués selon les directives usuelles en matière d’estimation. Selon l’art. 10, al. 3 du droit foncier rural, les surfaces, bâtiments et installations, ainsi que les parties de ceux-ci qui ne sont pas utilisés à des fins agricoles (éléments non agricoles telles les installations photovoltaïques, chauffages à distance, éoliennes, objets utilisés pour l’agritourisme) sont pris en compte dans l’estimation à la valeur de rendement découlant de leur usage non agricole. C’est donc le rendement et non les coûts de revient qui est déterminant.

Installations biomasse

Les constructions/installations nécessaires à la production d’énergie à partir de la biomasse et dont plus de 50 % de la biomasse provient de l’exploitation (voir art. 34a de l’ordonnance sur l’aménagement du territoire) disposent désormais de leur propre chapitre d’estimation dans le guide d’estimation. La valeur de rendement se calcule sur la base de la puissance installée (kW), du prix de l’électricité (avec rétribution à prix coûtant du courant injecté, RPC 39 ct./kWh) et des heures de pleine production (en règle générale 5000 h). Le taxateur peut appliquer un supplément ou une déduction de +/20 % au niveau des recettes et de 25 % au niveau des coûts. Les constructions/installations nécessaires à la production d’énergie à partir de la biomasse étant un élément agricole, le supplément de 35 % sur leur valeur de rendement peut être appliqué pour établir la limite de charge autorisée. Ainsi, 60 à 70 % des coûts de construction pourront être couverts à l’aide de crédits hypothécaires. Les installations de biomasse qui ne bénéficient pas de la rétribution RPC et dont la production d’électricité est utilisée par l’exploitation elle-même (14 ct./kWh) ou injectée dans le réseau doivent être estimées à un prix nettement inférieur.

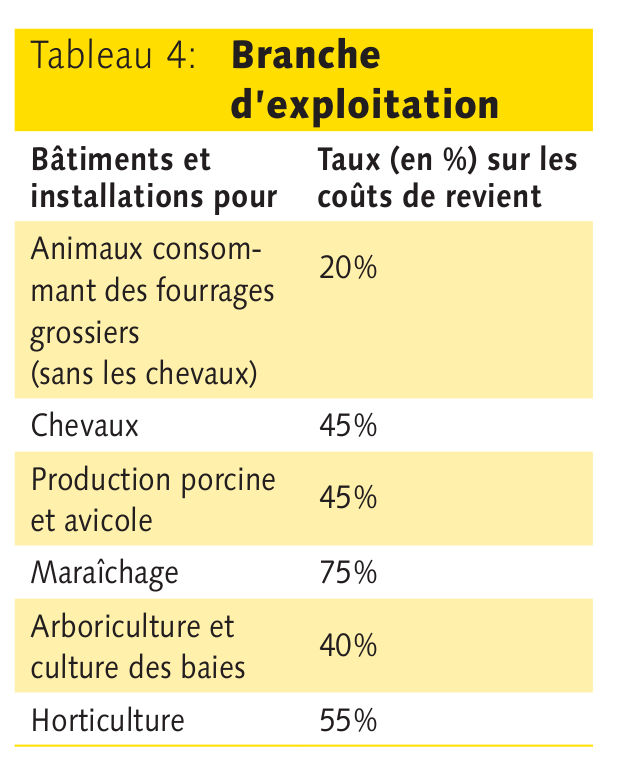

Estimation sur la base des coûts de revient

Au cas où aucune norme de valeur directe ou similaire n’est mentionnée dans le guide d’estimation pour des éléments d’exploitation agricoles qui doivent faire l’objet d’une estimation, la valeur de ces derniers peut être estimée en se basant sur les coûts de revient. La conversion des coûts de revient en valeur de rendement se fait à l’aide d’un taux qui varie selon les branches d’exploitation (voir tableau 4). Cela signifie que l’on applique par exemple un taux de 20 % sur les coûts de revient pour calculer la valeur de rendement de tuyaux à purin posés dans le sol dans le cas d’une exploitation laitière alors que l’on applique un taux de 45 % pour un même dispositif dans le cas d’une exploitation porcine.

Habitations

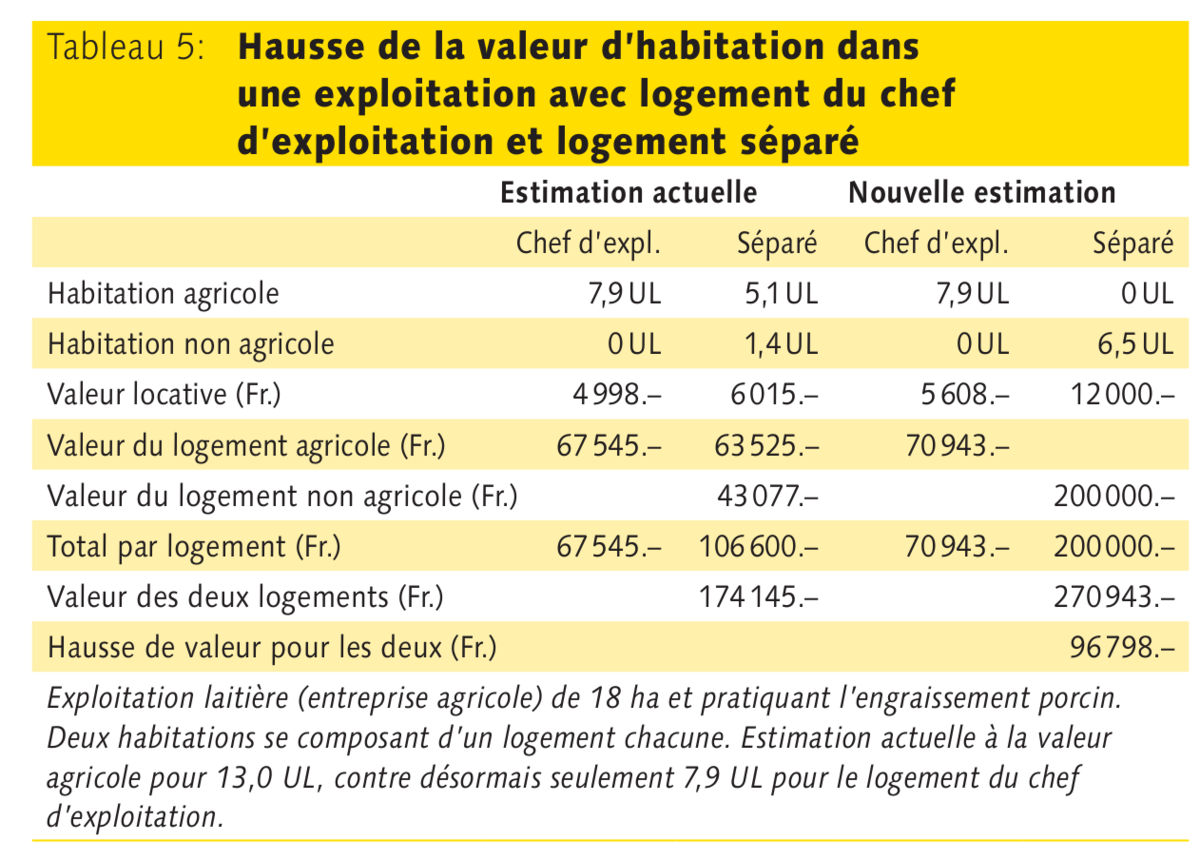

C’est pour l’estimation des logements situés sur l’exploitation agricole que les changements découlant de la révision du guide d’estimation de la valeur de rendement sont les plus importants. Ces changements ne portent pas sur les principes de base, mais sur la délimitation entre l’estimation à la valeur agricole et l’estimation à la valeur non agricole. La question consiste à savoir combien d’unités de logement (UL, 1 pièce habitable UL de 15 à 18 m 2 ) doivent être estimées à la valeur de rendement. Jusqu’à présent, le nombre d’UL estimées à la valeur agricole dépendait du type d’exploitation et de la taille de l’exploitation. Désormais, l’estimation à la valeur de rendement agricole du logement du chef d’exploitation implique que l’exploitation agricole concernée soit une entreprise agricole (c’est-à-dire au moins 1 UMOS, voire un seuil UMOS inférieur selon les cantons). Suite à l’introduction du nouveau guide d’estimation, seul le logement du chef d’exploitation (à concurrence de 14 UL au maximum), peut être estimé à la valeur agricole. Tous les autres logements situés sur l’exploitation sont estimés sur la base de normes non agricoles. Les logements situés sur une exploitation agricole qui n’est pas considérée comme étant une entreprise agricole au sens de la loi ne sont plus taxés à la valeur agricole. La question qui consiste à savoir si l’exploitation à taxer est une entreprise agricole ou non ayant une importance déterminante pour fixer le prix du logement du chef d’exploitation, il convient, en cas de doute, de demander à l’autorité cantonale compétente en matière d’autorisation de statuer sur ce point.

Critères objectifs

Lorsqu’une entreprise agricole compte plusieurs logements, la décision consistant à savoir pour quel logement du chef d’exploitation la valeur agricole sera appliquée se base sur des critères objectifs. Elle ne dépend par conséquent ni de l’utilisation actuelle du logement concerné ni du souhait du propriétaire (encadré critères).Est considérée comme logement du chef d’exploitation le logement qui remplit le plus grand nombre de critères mentionnés dans l’encadré. Le logement concerné ne doit pas nécessairement être occupé par le chef d’exploitation au moment de l’estimation.

Les logements autres que celui du chef d’exploitation sont estimés à la valeur capitalisée du loyer réalisable à long terme. Les valeurs ainsi obtenues doivent cependant être corrigées en fonction des éléments qui ont une incidence importante sur la valeur locative (éloignement, émissions nocives, bruit, etc.).

La valeur de remise d’exploitation augmente

Suite à la révision du guide d’estimation, la valeur de remise des exploitations agricoles augmente parfois massivement. En outre, le nombre d’unités de logement maximal n’augmente pas lorsque l’exploitation s’agrandit. Dans les exploitations de moyenne et de plus grande importance, avec la pratique qui prévalait jusqu’à maintenant, deux habitations pouvaient être estimées à la valeur agricole, à savoir l’habitation du chef d’exploitation et celle du couple d’exploitants retraités. Désormais, le logement du couple d’exploitants retraités est estimé à la valeur non agricole, pour autant que ce ne soit pas ce logement qui ait été considéré lors de la taxation comme étant le logement du chef d’exploitation (voir exemple tableau 5).Dans cet exemple, la reprise de l’exploitation pourrait néanmoins continuer à être financée par une hypothèque, la valeur des logements étant intégralement prise en considération dans la limite de charge. L’augmentation des revenus locatifs fait que les besoins de financement plus élevés devraient rester supportables pour le repreneur.

Critères pour l’estimation du logement du chef d’exploitation

• Le logement est durablement occupé par la famille du chef d’exploitation;

• Le logement est proche du centre de l’exploitation;

• Le logement est celui qui compte le plus d’UL;

• Le logement est situé au rez-de-chaussée du bâtiment ou à l’étage inférieur de l’habitation.

AuteursMartin Würsch, responsable Agriexpert, Martin Goldenberger, responsable Droit et estimations et Ruedi Streit, responsable suppléant Droit et estimations, Agriexpert, Laurstrasse 10, 5201 Brugg

Cette fiche technique peut être téléchargée sur www.revueufa.ch

➞

Service des lecteurs

➞

Téléchargement

➞

Download