Der Bundesrat hat per 1. April 2018 die Schätzungsanleitung für den landwirtschaftlichen Ertragswert angepasst. Dies, um eine zeitgerechte Bewertung der Grundstücke und Liegenschaften zu gewährleisten. In der neuen Berechnungsformel des Ertragswerts wird die Landgutrente des Bodens und der Gebäude berücksichtigt. Neu ist, dass bei Gebäuden die Nutzungsdauer eingerechnet wird. Auch ist das Wertniveau gestiegen, was unterschiedliche Auswirkungen hat.

Mietwert

Die Mietwerte erhalten wir, indem der Ertragswert in eine Rente umgewandelt wird. Dabei wird der gleiche Kapitalisierungssatz angewendet (4.24 %). Nach Art. 10 BGBB ist der Zinssatz für erste Hypotheken mit 3.05 % für den Anteil des Fremdkapitals berücksichtigt. Der Zinssatz für Eigenkapital ist mit rund 5.5 % berücksichtigt, weil dieses risikobehaftet ist. Unter anderem «verzichten» die Eltern bei einer Betriebsübergabe zum Ertragswert auf einen Teil ihrer getätigten Investitionen, um den Fortbestand zu garantieren.

Das mit dem Hypothekarzinssatz zu kapitalisierende Kapital kann nur das Fremdkapital sein, denn nur dieses muss am Markt effektiv verzinst werden. Die Gewichtung nach Fremd- und Eigenkapital entspricht der Usanz bei der Unternehmensbewertung. Dem Gesetz entsprechend müssen Ertrag und Zinssatz für eine lange Bemessungsperiode festgelegt werden (aktuell 2009 – 2024).

Anlässlich der aktuellen Revision wurden die meisten Mietwerte entsprechend dem Anstieg des Ertragswertes des jeweiligen Wertanteils (Boden, Wohnhaus, Ökonomiegebäude) angepasst. Mangels Datengrundlage musste auf eine Neuberechnung der Basismietwerte verzichtet werden. Für die konkrete Bestimmung des Mietwertes ist die Anleitung ähnlich einer Bedienungsanleitung anzuwenden. Von den in der Anleitung enthaltenen Werten kann nicht abgewichen werden. Die Anleitung ist für die Bestimmung des landwirtschaftlichen Ertragswertes verbindlich (Art. 2 Abs. 2 VBB).

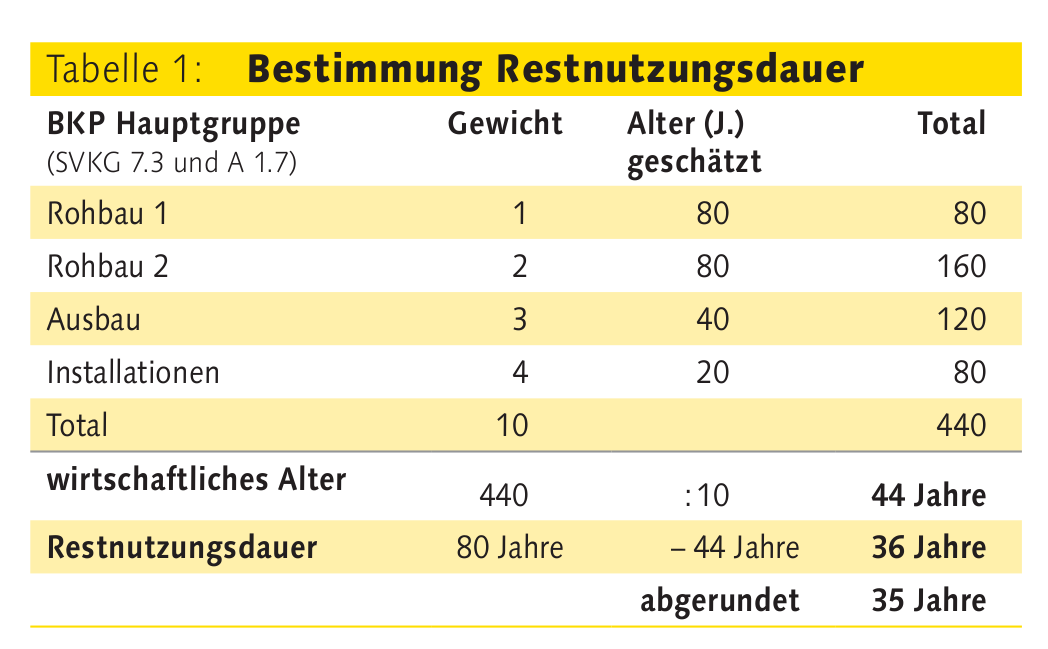

Restnutzungsdauer

Die Restnutzungsdauer muss je Gebäude, besser gesagt je Gebäudeteil bestimmt werden. Dazu ist das Schema gemäss Tabelle 1 anwendbar.

Wird die Restnutzungsdauer für einzelne Module geschätzt, so ist darauf zu achten, dass diese Dauer nicht höher liegt, als jene des Rohbaus. Ausbau und Inneneinrichtungen sind von der Existenz der Aussenhülle abhängig. Hingegen muss die renovierte Wohnung im gleichen Wohnhaus eine höhere Restnutzungsdauer als die nicht renovierte haben.

Unterhaltskosten

Die Unterhaltskosten sind im Kapitalisierungssatz enthalten. Diese Methode stimmt mit jener des Schätzerhandbuchs SVKG 2012 überein. Zwei Beispiele dazu:

- Gebäude mit kleinen Unterhaltskosten (z. B. Wohnhaus, Werkstatt) in einem sehr guten Zustand, neu erstellt und damit mit einer Restnutzungsdauer von 70 Jahren hat einen Kapitalisierungssatz (Kap. 13.2) von 5.3 %. Dieser setzt sich aus dem Basiszinssatz von 4.24 % zuzüglich einem Zuschlag für Unterhaltskosten von 1.06 % zusammen.

- Gebäude mit mittleren Unterhaltskosten (z. B. Stall für Raufutterverzehrer, Futterlager) in einem sehr schlechten Zustand, alt und damit mit einer Restnutzungsdauer von nur noch 15 Jahren, bekommt einen Kapitalisierungssatz (Kap. 13.2) von 15.2 % (4.24 % + 10.96 %).

Aus den beiden Beispielen folgt, dass die Kapitalisierungssätze durch die gestiegenen Unterhaltskosten ansteigen. Bei gleichem Mietwert hat dies einen tieferen Ertragswert zur Folge (Mietwert x 100 % dividiert durch Kapitalisierungssatz % = Ertragswert).

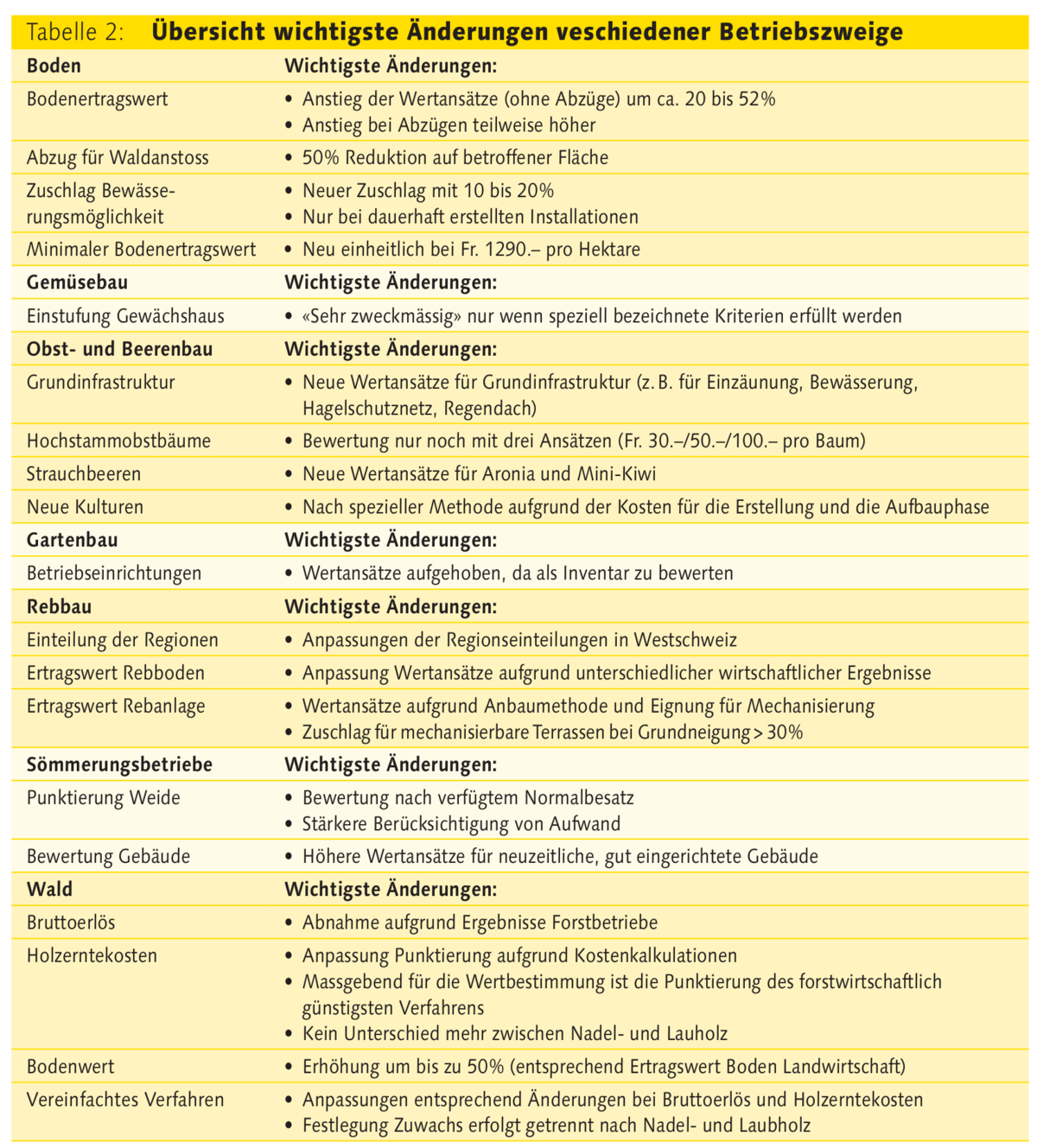

Boden und Betriebszweige

Der Ertragswertanstieg ist beim Boden stark: Die Wertansätze sind um zirka 20 bis 52 Prozent gestiegen. Bei Spezialkulturen sowie bei anderen Betriebszweigen ist der Anstieg des Ertragswertes unterschiedlich. Die wichtigsten Änderungen sind in Tabelle 2 zu finden.

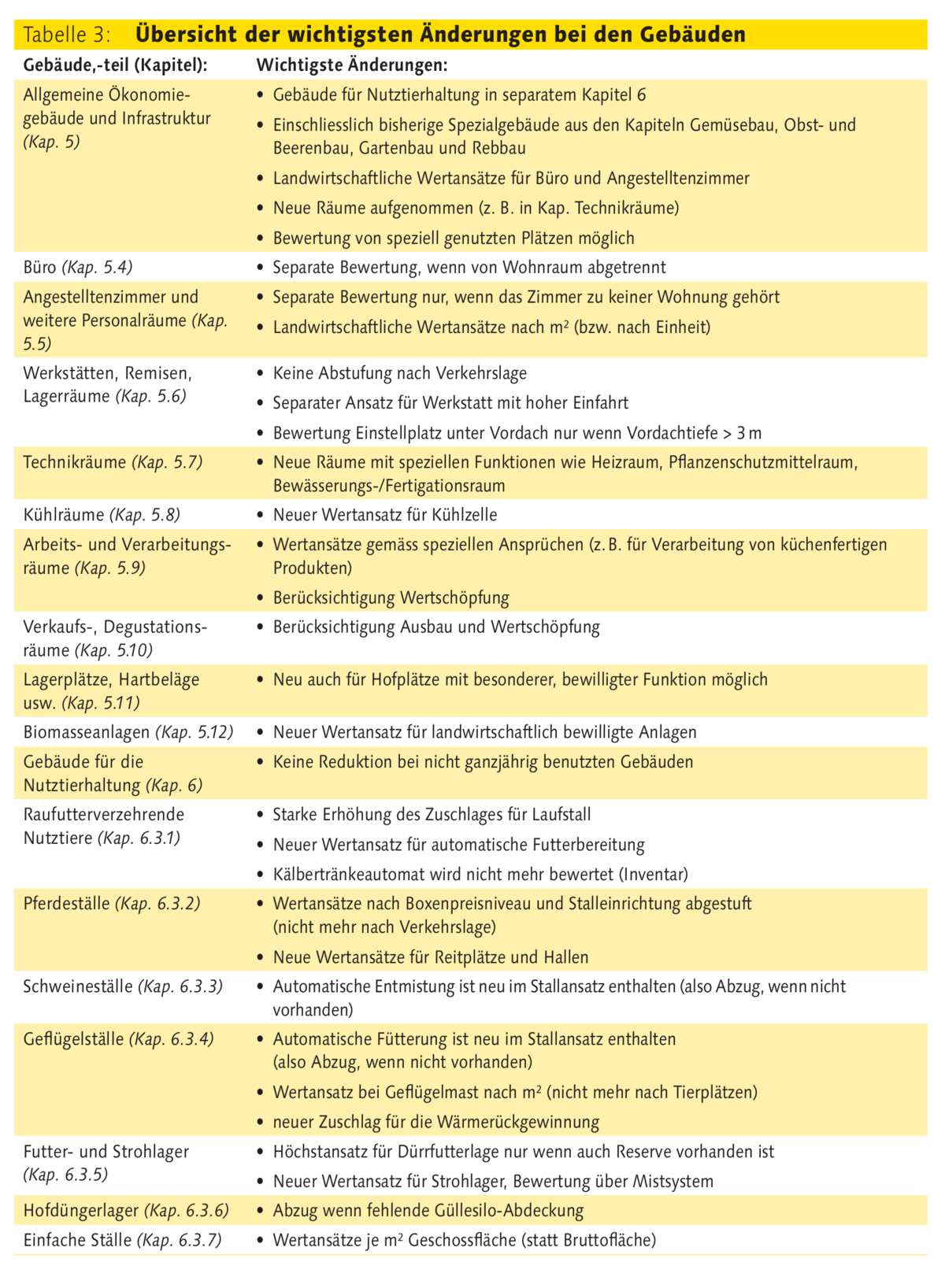

Gebäude

Die Veränderungen in der Landwirtschaft zeigen sich besonders deutlich in den Entwicklungen bei den Gebäuden. Die Gebäude werden nicht nur grösser, sie dienen auch vielen neuen Betriebszweigen. Damit die verschiedenen Gebäude und Gebäudeteile objektiv bewertet werden können, wurde die Schätzungsanleitung mit zusätzlichen Wertansätzen und Bewertungsgrundsätzen ergänzt. Vereinfachungen, die bei einer Revision immer vorgenommen werden können, wurden durch die notwendigen Erweiterungen überdeckt. Eine Übersicht der wichtigsten Veränderung ist in Tabelle 3 zu finden.

Steuerliche Auswirkungen

Die Revision der Schätzungsanleitung kann einen Einfluss auf die Steuern haben. Dieser hängt jedoch von den kantonalen Regelungen ab. Ein höherer Mietwert bei der Betriebsleiterwohnung kann zu einem höheren Eigenmietwert führen, ein höherer Ertragswert kann zu höheren Vermögenssteuern führen. Ebenfalls ist möglich, dass es aufgrund des höheren Ertragswertes eventuell ein höherer Gewinn beim Verkauf des Betriebes an die Nachkommen geben könnte. Die Aussagen gelten aber unter Vorbehalt: Die Kantone haben grossen Spielraum sowohl generell in der Bewertung als auch in der zeitlichen Umsetzung.

Spezielle Bestandteile

Die Schätzungsanleitung enthält zwei Muster-Bewertungsbeispiele (Photovoltaik, Besenbeiz), die keine Schätzungsnorm darstellen, sondern lediglich einen korrekten Berechnungsweg aufzeigen.

Energie aus Biomasse

Bauten/Anlagen zur Energiegewinnung aus Biomasse, die zu mehr als 50 % vom eigenen Betrieb stammen (vgl. Art. 34a Raumplanungsverordnung), haben neu ein eigenes Bewertungskapitel. Der Ertragswert wird abgestützt auf die installierte Leistung (kW), den Strompreis (mit kostendeckender Einspeisevergütung, KEV 39Rp./kWh) und die Volllaststunden (i. d. R. 5000 h) bewertet. Beim Ertrag kann der Schätzer +/– 20 % varieren, bei den Kosten um 25 %. Da es sich um einen landwirtschaftlichen Bestandteil handelt, kann bei der Belastungsgrenze der Zuschlag von 35 % erteilt werden, so dass für die Finanzierung rund 60 % bis 70 % der Erstellungskosten mit Grundpfandkrediten abgedeckt werden können. Wesentlich tiefer eingestuft werden müssen Biomasseanlagen, welche keine KEV-Vergütung erhalten und der Strom selbst genutzt (14 Rp./kWh) oder der Strom ins Netz eingespeist wird.

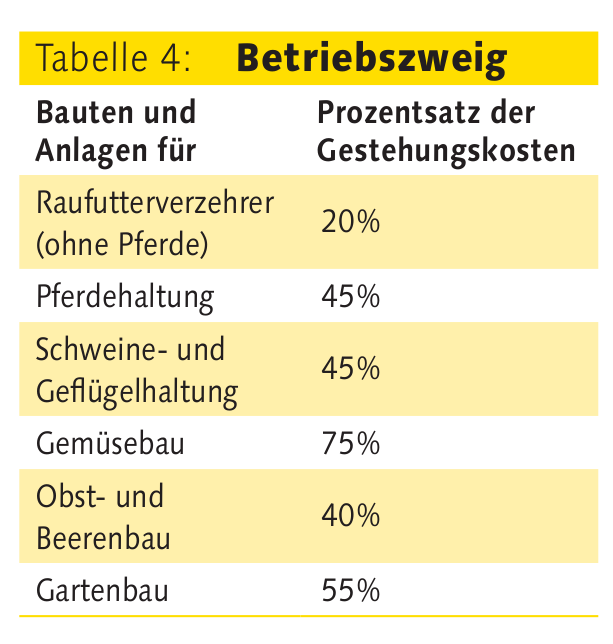

Bewertung anhand Gestehungskosten

Sind landwirtschaftliche Betriebsbestandteile zu bewerten, für welche die Schätzungsanleitung keine direkten oder ähnlichen Normen enthält, kann die Bewertung ausgehend von den Gestehungskosten erfolgen. Die Umrechnung von den Gestehungskosten in den Ertragswert hängt dabei vom Wertniveau des betreffenden Betriebszweiges ab (Umrechnungsfaktoren gemäss Tabelle 4). Das heisst, dass der Ertragswert einer im Boden verlegten Gülleleitung bei einem Milchwirtschaftsbetrieb ausgehend von 20 % der Gestehungskosten, bei einem Schweinehaltungsbetrieb ausgehend von 45 % der Gestehungskosten ermittelt wird.

Wohnungen

Bei der Bewertung des Wohnhauses auf Landwirtschaftsbetrieben haben sich die grössten Auswirkungen ergeben. Die Änderungen betreffen nicht die Grundlagen, sondern die Frage der Abgrenzung zur nichtlandwirtschaftlichen Bewertung: Wieviel Raumeinheiten (RE, 1 RE Zimmer mit 15 bis 18 m 2 ) soll zum landwirtschaftlichen Ertragswert bewertet werden? Bisher wurde die Anzahl Raumeinheiten, die landwirtschaftlich zu bewerten waren, aufgrund von Betriebstyp und Betriebsgrösse festgelegt. Neu wird für die landwirtschaftliche Bewertung der Betriebsleiterwohnung vorausgesetzt, dass es sich beim Landwirtschaftsbetrieb um ein landwirtschaftliches Gewerbe handelt (mindestens 1.0 Standardarbeitskraft oder tiefere kantonale Vorgabe).

Zudem wird nur noch die Betriebsleiterwohnung, und zwar bis zu einer Grösse von 14 Raumeinheiten, landwirtschaftlich bewertet. Alle anderen Wohnungen auf dem Gewerbe, also auch die Stöckliwohnung, werden nach nichtlandwirtschaftlichen Normen bewertet. Wohnungen auf Betrieben, die kein Gewerbe im Sinne des bäuerlichen Bodenrechts darstellen, werden nicht mehr landwirtschaftlich bewertet. Da die Frage, ob es sich beim zu bewertenden Landwirtschaftsbetrieb um ein landwirtschaftliches Gewerbe handelt oder nicht, eine entscheidende Bedeutung bei der Festlegung des Ertragswertes der Betriebsleiterwohnung hat, ist in Zweifelsfällen eine Feststellungsverfügung der kantonalen Bodenrechtsbehörde zu verlangen.

Objektive Kriterien

Die Festlegung der Betriebsleiterwohnung, die landwirtschaftlich bewertet wird, erfolgt nach objektiven Kriterien, ist also unabhängig von der aktuellen Nutzung und dem Willen des Eigentümers. Als Betriebsleiterwohnung wird diejenige Wohnung bezeichnet, die nach diesen Kriterien am meisten mit Ja beurteilt werden kann. Die Betriebsleiterwohnung muss zum Zeitpunkt der Bewertung nicht vom Betriebsleiter persönlich bewohnt sein. Die nichtlandwirtschaftliche Bewertung der anderen Wohnungen als die des Betriebsleiters stützt sich auf die langfristig erzielbaren Mietzinse. Die massgeblichen Mietzinse sind aber so festzulegen, dass die wichtigen Einflussfaktoren für den Mietwert wie die Distanz zum Dorf oder zum öffentlichen Verkehr und auch die Immissionen eines Bauernhofes (Lärm, Geruch, etc.) berücksichtigt sind.

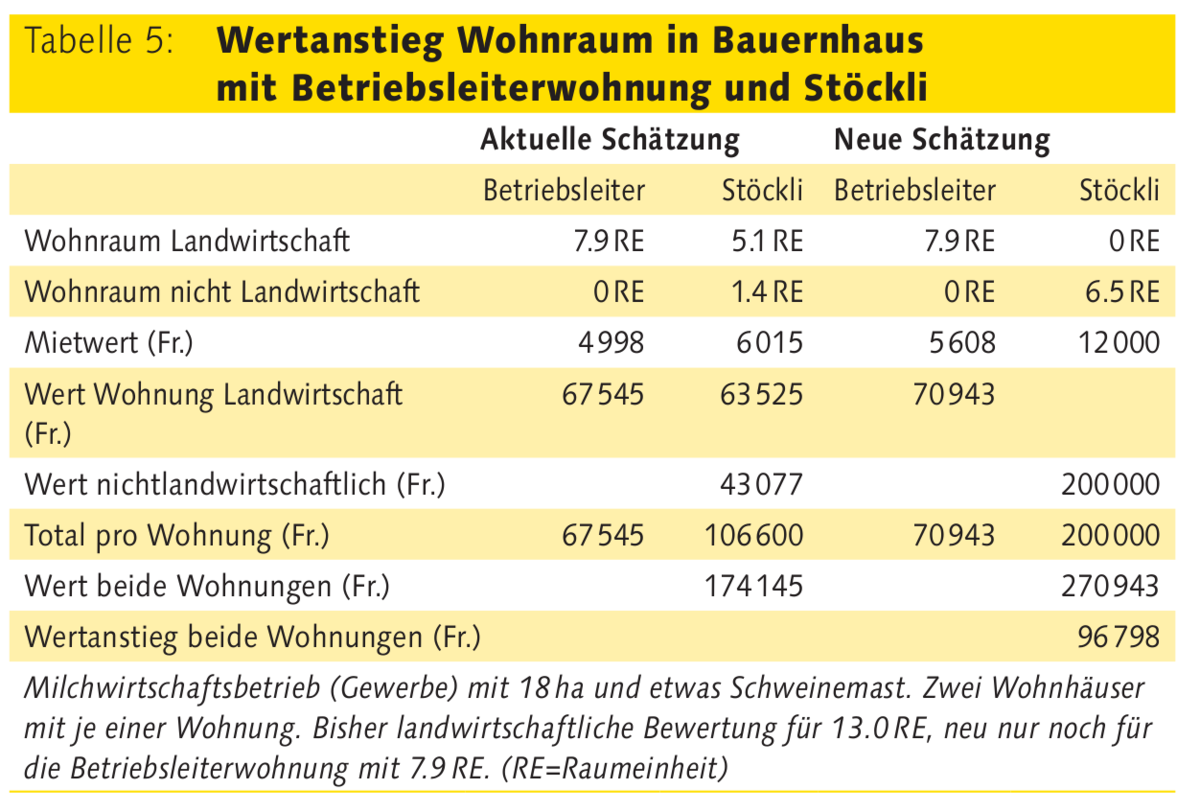

Übergabewert steigt

Mit dieser Neuregelung steigt einerseits der Hofübergabewert teilweise massiv an. Andererseits ändert sich der Wert der Betriebsleiterwohnung nicht, wenn der Betrieb vergrössert wird. Bei mittleren und grösseren Betrieben wurden nach der bisherigen Anleitung meist zwei Wohnungen landwirtschaftlich bewertet, die Betriebsleiterwohnung und die Wohnung des pensionierten Bauernpaares. Neu wird die Wohnung des pensionierten Bauernpaares, sofern diese nicht als Betriebsleiterwohnung festgelegt wird, nach nichtlandwirtschaftlichen Normen bewertet. In einem Beispiel (siehe Tabelle 5), bei dem nach der alten Schätzung ein Teil der Stöckliwohnung noch landwirtschaftlich bewertet wurde, steigt der Wert der beiden Wohnungen von Fr. 174 145 auf Fr. 270 943, also um Fr. 96 798. Die Finanzierung durch den Käufer ist möglich, weil der Wert zu 100 Prozent in der Belastungsgrenze berücksichtigt ist. Durch die generierbaren Mieteinkünfte sollte der höhere Finanzierungsbedarf in der Regel auch tragbar sein. Die Höherbewertung der Stöckliwohnung ermöglicht es den Eltern zu wählen, ob sie auf dem Betrieb bleiben oder mit dem Kaufpreis lieber anderswo wohnen möchten.

Kriterien für die Bestimmung der Betriebsleiterwohnung

- Die Wohnung wird längerfristig durch die Betriebsleiterfamilie genutzt.

- Die Wohnung liegt beim Hauptbetriebszentrum.

- Die Wohnung weist von den vorhandenen Wohnungen am meisten Raumeinheiten auf.

- Die Wohnung befindet sich im Erdgeschoss, respektive im untersten Wohngeschoss des Wohngebäudes.

Das ändert sich bei der Wohnhausbewertung

- Wohnraum zum Ertragswert nur noch für landw. Gewerbe

- Betriebsleiterwohnung – bis 14 Raumeinheiten landw. Bewertung – Anstieg Ertragswert um rund 5 % – Anstieg Mietwert um rund 12 %

- Büro und Angestelltenzimmer landw. Bewertung

- Andere Wohnungen (alle ausser Betriebsleiterwohnung) – Bewertung auf Basis Marktmiete (massiver Wert- und Mietwertanstieg)