La prévoyance est souvent associée à un soir de vie exempt de soucis. Au vu de la durée de vie moyenne des femmes (85,6 ans) et des hommes (81,6 ans), cela paraît justifié. Se protéger contre une perte de revenu fait cependant tout autant partie de la prévoyance. Suite à l’introduction des différentes assurances sociales au 20 e siècle, cet aspect a un peu perdu de son importance. La loi coordonne la prévoyance et prescrit comment la prévoyance doit être réglée dès qu’une personne salariée a le statut d’employé.

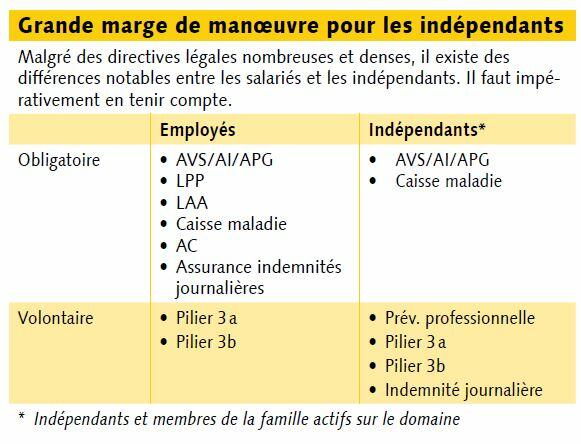

Situation des indépendants

Pour les agriculteurs et leurs proches, la situation est différente. En tant qu’indépendants, le chef d’exploitation, les époux et les enfants travaillant sur le domaine ne sont pas soumis à certains régimes obligatoires. Ils doivent donc s’assurer sur une base volontaire, sans quoi ils ne bénéficient d’aucune couverture.

Pour les indépendants, le défi réside dans le fait que la constitution d’une prévoyance vieillesse coûte cher. Il convient donc de réfléchir aux investissements qui doivent être consentis dans l’entreprise et au montant qui peut être affecté à la prévoyance, sachant que les moyens sont souvent rares. A contrario, lorsque l’année est bonne, on peut économiser des impôts en plaçant de l’argent dans la prévoyance.

Nombreux risques à couvrir

Le terme prévoyance englobe toutefois beaucoup plus que la sécurisation de la situation financière d’une personne dans la perspective de sa retraite. Outre les risques qui pèsent sur l’exploitation, en cas d’invalidité, de perte de revenu ou de décès, il y a lieu de régler la situation financière des survivants. A ce sujet, il faut réfléchir comment organiser la prévoyance et à combien cette dernière doit se monter si un tel cas de figure se produit. Une analyse réalisée en 2015 dans l’agriculture a montré que la quasi-totalité des exploitations sont suffisamment assurées dans la perspective de la retraite. Il en va différemment en cas d’invalidité ou de décès. Dans ces cas de figure, seules 65 à 75 % des familles paysannes sont suffisamment assurées au cours de leur carrière professionnelle. Ces chiffres sont basés sur l’hypothèse selon laquelle l’exploitation agricole poursuit son activité.

Investissements

Sachant que pendant une carrière professionnelle, une partie des moyens générés sont constamment réinvestis dans l’entreprise, dans le secteur agricole, il est toujours possible de vendre ou de louer l’exploitation. Il faut aussi tenir compte du fait que la prévoyance constituée pour la retraite ne se compose pas ou pas uniquement du capital d’épargne. La vente du domaine, le fait d’habiter sur le domaine en bénéficiant d’un droit d’habitation, la propriété et la location d’immeubles sont également des formes judicieuses et fréquentes de prévoyance dans la perspective de la retraite.

Les salariés sont bien couverts

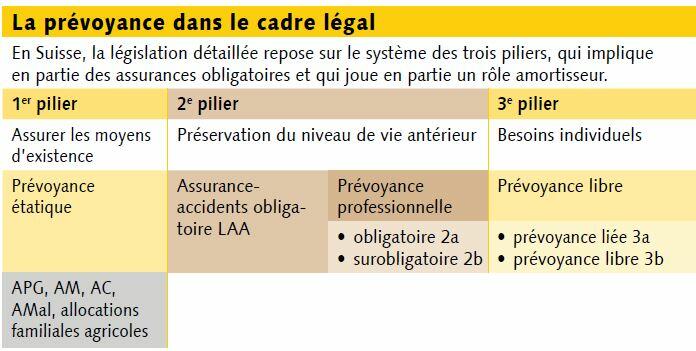

Pour les salariés, la question de la prévoyance est moins compliquée. Dans leur cas, les assurances sociales prévues par la loi règlent tous les régimes obligatoires. En théorie, ces derniers sont si étendus que les moyens générés par la prévoyance doivent permettre aux personnes concernées et à leurs survivants, pour les principaux risques liés à la vieillesse, à l’invalidité ou à un décès, que ce soit suite à un accident ou à une maladie, de continuer à bénéficier d’un niveau de vie identique jusqu’à la fin de leurs jours. Dans le cas où l’assuré a des enfants, ces derniers sont couverts jusqu’à leur majorité. Cette solution est bien entendu confortable, mais elle a un coût. Dans la pratique, elle est un peu branlante, comme on peut le constater au vu des discussions actuelles concernant la réforme de l’AVS et de la LPP.

Optimiser les coûts de prévoyance et d’assurance

Une exploitation suisse moyenne dépense chaque année plus de 30 000 francs pour l’AVS, les assurances maladie, les assurances indemnités journalières, la prévoyance ainsi que pour les assurances choses et responsabilité civile. Il vaut donc la peine d’être attentif.

Vérifier le modèle de caisse maladie

Les primes de caisse maladie représentent une part importante des dépenses. L’adoption du modèle du médecin de famille ou de la télémédecine (premier conseil par téléphone) aident à réduire les primes. Les assurés qui s’attendent à des coûts de santé faibles ou nuls peuvent choisir une franchise plus élevée pour obtenir une baisse de prime. Les personnes aux revenus modestes peuvent se renseigner auprès de leur caisse cantonale pour savoir si elles sont susceptibles de bénéficier d’une réduction de prime maladie.

Pondération plus élevée du risque

D’un point de vue comptable, il peut être intéressant de déclarer un revenu AVS qui soit le plus bas possible. Si des prestations doivent être versées, il faut toutefois s’attendre à une rente AVS / AI inférieure. Il faut dès lors garder un juste milieu et ne pas faire de fausses économies. Un revenu AVS plus élevé permet de réaliser des économies d’impôt intéressantes via la prévoyance professionnelle libre (pilier 2b) ou le pilier 3 a. La phase de vie et les investissements requis par l’exploitation jouent alors un rôle central. Chez les jeunes, la couverture des risques prime sur la prévoyance vieillesse. C’est le principe du « risque avant l’épargne » qui s’applique. Il y a surtout lieu de couvrir les besoins en cas d’incapacité de travail, d’invalidité et de décès.

Une somme d’assurance adaptée

En ajoutant les primes pour les assurances choses et les assurances responsabilité civile, le coût des assurances finit par représenter une somme importante. Réfléchir correctement aux risques que l’on est à même de supporter soi-même financièrement ou à ceux qui nécessitent une assurance permet de réaliser des économies. Opter pour une franchise plus élevée aide à réduire encore le montant des primes. Une somme d’assurance appropriée peut aussi aider à réduire les coûts, sachant qu’une couverture d’assurance trop élevée implique le versement de primes inutiles, alors qu’une sous-couverture est dangereuse en cas de sinistre. Exemple : en cas d’incendie dans un atelier engendrant des dommages de CHF 60 000 aux machines et aux installations, une sous-couverture de 30 % se traduit par une réduction de CHF 18 000 des prestations d’assurance versées.

Demander conseil

Toutes ces questions font partie d’un conseil global et compétent en assurance. Seules les personnes qui connaissent bien le contexte et les interactions techniques au sein du monde agricole seront réellement à même d’aider les familles paysannes à dépenser de manière optimale chaque franc versé à titre de prime d’assurance. Il vaut donc la peine de se faire conseiller par les services de conseil en assurance des chambres d’agriculture cantonales, au sein desquelles Agrisano est intégrée.