En bref

- Tout investissement n’augmente pas automatiquement la valeur de rendement d’une exploitation agricole.

- Les innovations techniques ne sont prises en compte que si elles génèrent du revenu supplémentaire.

- Une méthode de gestion d’entreprise doit à l’avenir aussi contribuer à déterminer le niveau de la valeur de rendement.

Par principe de la valeur de rendement (VR), on entend pour simplifier qu’en Suisse, les remises d’exploitations au sein des familles se font à la valeur de rendement lorsqu’il existe une entreprise agricole et que le ou les descendants sont exploitants à titre personnel (art. 11 ss. LDFR). La valeur de rendement équivaut au capital dont l’intérêt, calculé au taux moyen applicable aux hypothèques de premier rang, correspond au revenu d’une entreprise ou d’un immeuble agricole exploité selon les usages du pays (art. 10 LDFR). La valeur de rendement dépend donc de la capacité de rendement des branches d’exploitation concernées. Dans le Guide pour l’estimation de la valeur de rendement agricole du 31 janvier 2018 (ciaprès « guide d’estimation »), la station de recherche Agroscope a déterminé le niveau de valeur en se basant sur le dépouillement centralisé des données comptables.

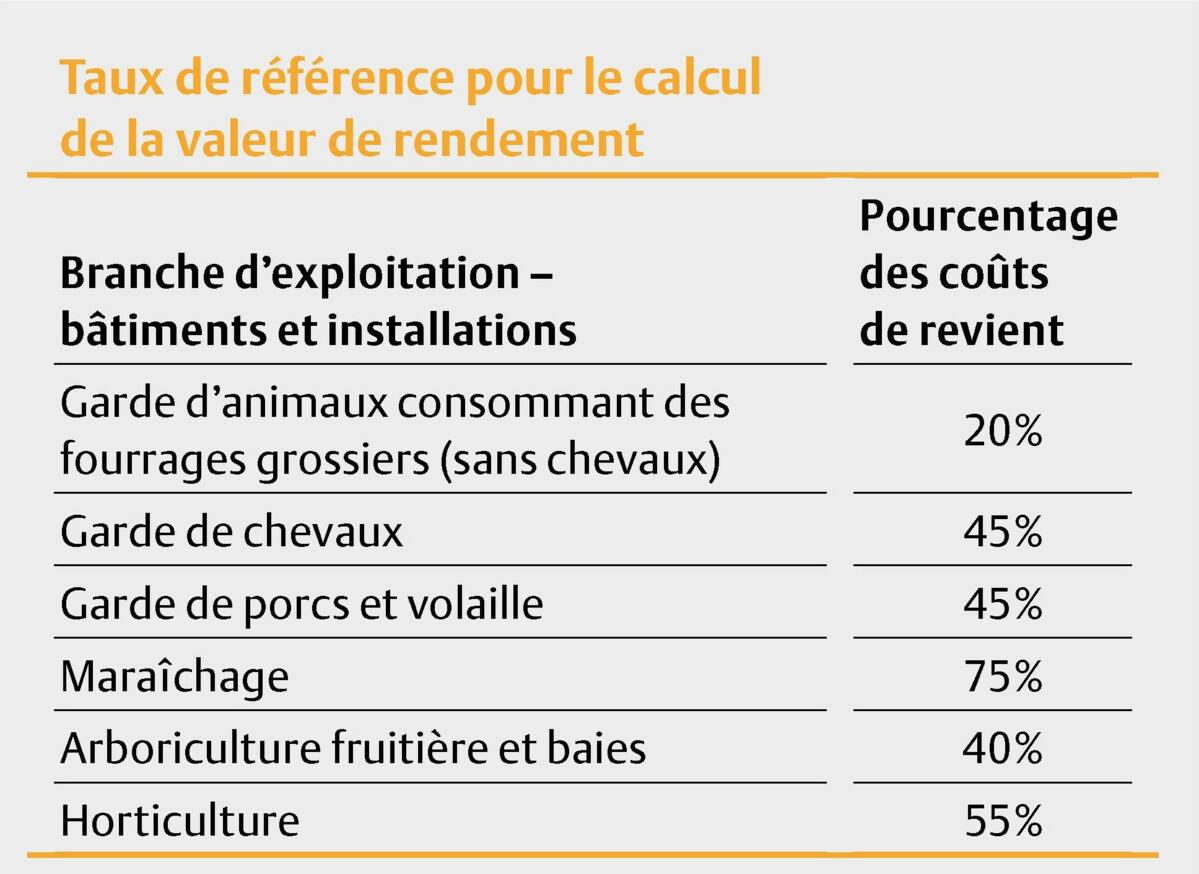

Lorsque pour certains bâtiments et installations, le guide d’estimation ne contient pas de normes d’évaluation, un pourcentage est appliqué pour calculer la valeur de rendement. Se situant généralement entre 20 % et 75 %, celui-ci doit être choisi selon le niveau de valeur de la branche d’exploitation concernée (cf. valeurs du tableau):

Taux de référence pour le calcul de la valeur de rendement

Une estimation basée sur les coûts de revient (tableau) n’est pratiquée que si :

- le guide d’estimation ne contient pas de taux propres à la production, au bâtiment ou à l’installation fixe considérés, et que

- les bâtiments ou installations fixes non inclus dans le guide d’estimation contribuent à un rendement plus élevé.

Exemples possibles d’augmentation du rendement :

- Gain plus élevé : par exemple, un déshumidificateur permet d’augmenter la qualité du séchage des feuilles de tabac et d’obtenir un prix plus élevé, ou la palettisation du fumier de poule permet de le vendre aux consommateurs finaux comme engrais pour le jardin.

- Coûts externes effectifs plus faibles : par exemple, grâce aux conduites de lisier enterrées, les coûts de transport sont plus faibles, ce qui a un effet positif sur le revenu agricole.

- Economie de main-d’œuvre : l’installation d’un distributeur de litière automatique permet de travailler de manière plus rationnelle et rentable.

La question revient sans cesse : quelles parties du bâtiment et quelles installations peuvent être évaluées selon cette clé, voire faire l’objet d’une estimation supplémentaire ? En principe, la « doctrine d’estimation » générale s’applique, selon laquelle une valeur de rendement doit toujours avoir un effet positif sur le revenu (art. 10 LDFR). Le guide d’estimation traduit la disposition légale générale en une évaluation simple et objectivement réalisable de la valeur de rendement dans les différentes exploitations.

L’objectif visé est une estimation objective, basée sur le potentiel spécifique de l’entreprise concernée.

Ce guide, dont l’application est obligatoire, établit des normes qui visent à la fois à rendre possible l’objectivation requise et à simplifier la démarche. Il n’a cependant pas pour vocation de prendre en compte chaque écart par rapport aux pratiques traditionnelles ou à l’usage ancien, l’objectif visé étant de procéder à une estimation concrète et objective de chaque entreprise agricole en fonction de son potentiel propre.

Pour les points 1 à 3 présentés sous le tableau (exemples), il faut souligner que les revenus additionnels ou les économies réalisées doivent dépasser les coûts liés à l’investissement. Cet impératif revêt une importance particulière pour le point 3, car le gain de temps de travail ne conduit à une valeur de rendement accrue que si le temps ainsi libéré est utilisé de manière économiquement avantageuse. Cette rentabilisation du temps peut notamment passer par une réduction durable de la surcharge de travail.

Installations sans majoration de la VR

Avant de pouvoir effectuer une estimation supplémentaire, il faut procéder à une vérification selon les points 1 à 3. Dans la pratique, plusieurs équipements sont régulièrement soumis à cette question :

- Laveur d’air/purificateur d’air vicié : il n’y a pas de valeur de rendement supplémentaire pour ces dispositifs, car ils ne produisent pas de surplus de rendement. Au contraire, l’exploitation de ces équipements est coûteuse. Ils permettent cependant de maintenir la production et de respecter les prescriptions en matière de protection de l’air. Ils remplacent des ventilations qui sont déjà prises en compte dans le calcul de base.

- Système d’aspiration du fumier de cheval : il n’y a pas de valeur de rendement supplémentaire basée sur les coûts de revient. L’évaluation se fait par analogie d’après le module Stockage des engrais de ferme (dans le guide d’estimation), avec un supplément pour les évacuateurs à fumier par élévateur ou autre système.

Adaptation du mode d’estimation

Le modèle de la méthode d’estimation spécifique à chaque bien, en usage depuis 1979 pour le calcul de la valeur de rendement, montre aujourd’hui ses limites. Avec l’introduction de la comptabilité obligatoire, la plupart des exploitations sont passées à la comptabilité financière et les méthodes d’évaluation des entreprises ont évolué. Pour l’estimation de ces dernières, des méthodes d’évaluation dynamiques fondées sur les flux de trésorerie sont utilisées par défaut (cf. article).

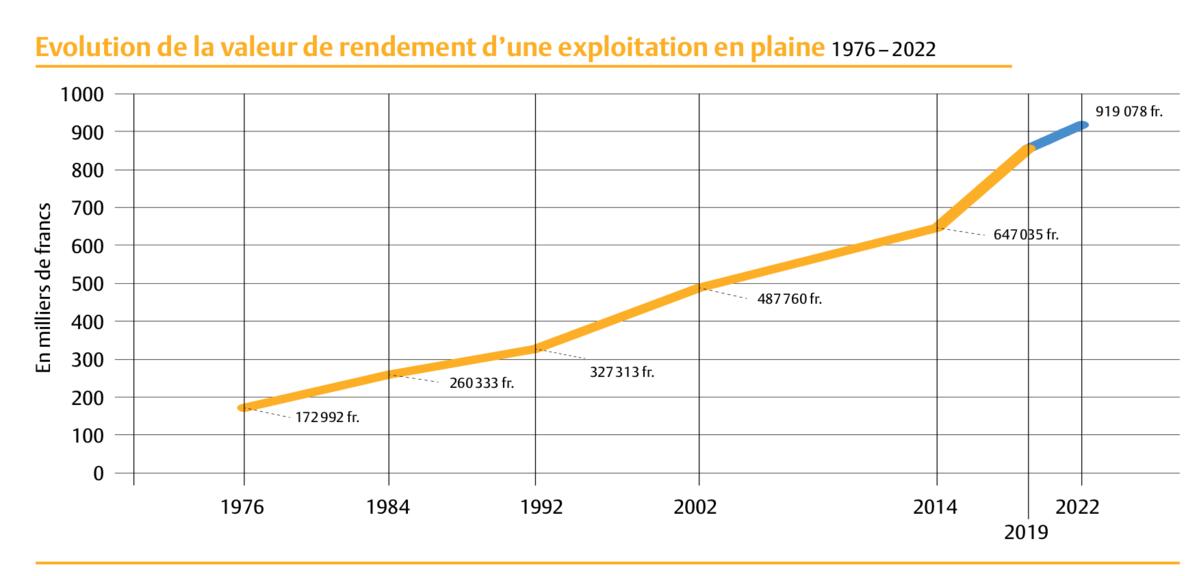

L’illustration montre l’évolution du niveau moyen de la valeur de rendement de la région de plaine depuis le premier guide d’estimation de 1979. Les niveaux de valeur de 1976 à 2019 n’ont été calculés que sporadiquement dans le cadre de la révision du guide d’estimation. Le niveau de valeur de la version en vigueur reflète la situation de 2014. Depuis lors, il a augmenté de 44 %. A partir de l’année de base 2019, le niveau de valeur sera calculé chaque année par l’OFAG (ligne bleue).

Le groupe de travail l’avait déjà reconnu lors de l’élaboration du guide d’estimation actuellement en vigueur. Agroscope a donc été chargée d’élaborer une méthode scientifique pour déterminer le niveau de la valeur de rendement. Celle-ci pourra servir de base à une prochaine révision dudit guide. Il conserve cependant un rôle central dans l’évaluation de l’entreprise agricole, puisqu’il permet une approche simple et une estimation du patrimoine que l’on peut vérifier de manière objective.