Unter Ertragswertprinzip versteht man vereinfacht ausgedrückt, dass in der Schweiz die Hofübergaben innerhalb der Familien zum Ertragswert erfolgen, wenn ein landwirtschaftliches Gewerbe vorliegt und der Nachkomme oder die Nachkommen Selbstbewirtschafter sind (Art. 11 ff. BGBB). Der Ertragswert entspricht dem Kapital, das mit dem Ertrag eines landwirtschaftlichen Gewerbes bei landesüblicher Bewirtschaftung und einem durchschnittlichen Zinssatz für erste Hypotheken verzinst werden kann (Art. 10 BGBB). Der Ertragswert hängt also von der Ertragskraft der jeweiligen Betriebszweige ab.

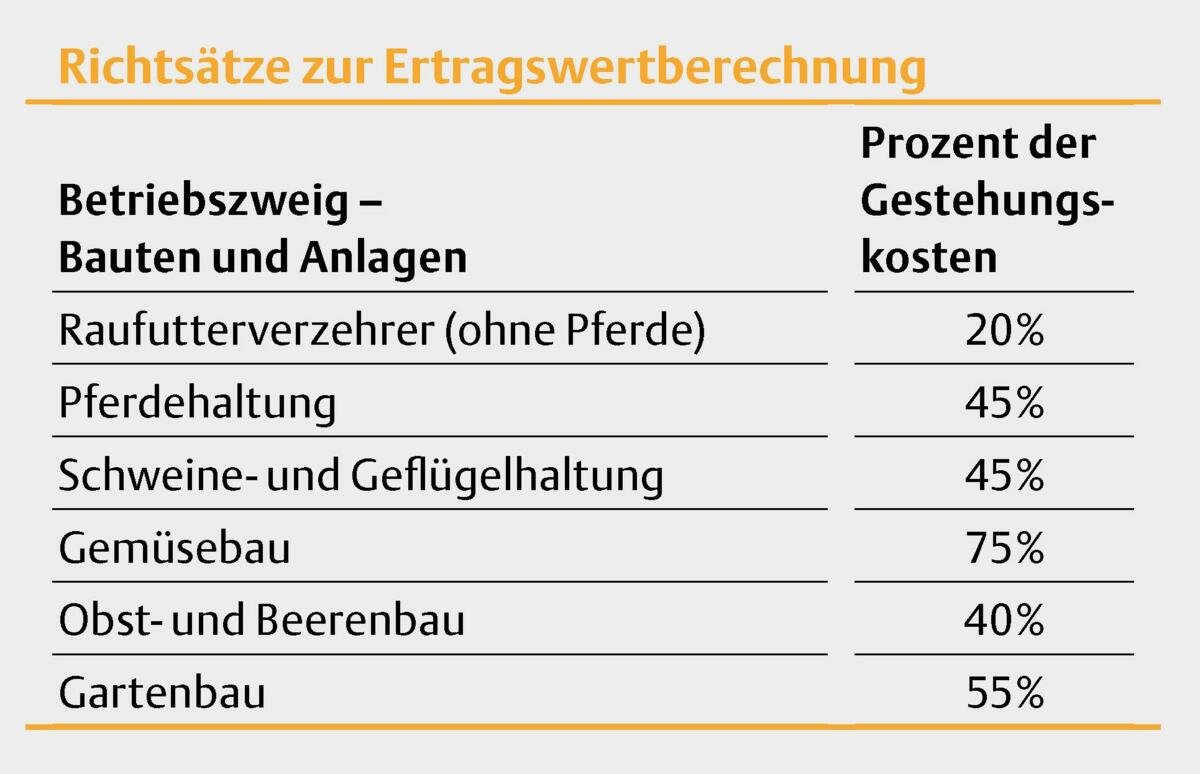

In der Anleitung für die Schätzung des landwirtschaftlichen Ertragswertes vom 31. Januar 2018 (eidg. Schätzungsanleitung) wurde von der Forschungsanstalt Agroscope, abgestützt auf die Zentrale Auswertung der Buchhaltungen, das Wertniveau bestimmt. Wenn für bestimmte Gebäude und Anlagen die vorliegende Schätzungsanleitung keine Bewertungsnormen enthält, wird zur Berechnung des Ertragswerts von einem Prozentsatz ausgegangen. Dieser ist in Abhängigkeit vom Wertniveau des betreffenden Betriebszweiges zu wählen und liegt in der Regel zwischen 20 und 75 % (siehe Tabelle Richtsätze):

Eine Bewertung abgestützt auf die Gestehungskosten (Tabelle) kommt nur dann zur Anwendung, wenn:

- Die Schätzungsanleitung für die betreffende Produktion bzw. das Gebäude oder die feste Anlage keine eigenen Ansätze enthält und

- die in der Schätzungsanleitung nicht enthaltenen Gebäude oder festen Anlagen zu einem höheren Ertrag beitragen.

Beispiele für einen höheren Ertrag können sein:

- Höherer Erlös: z. B. können durch den Luftentfeuchter Tabakblätter in einer höheren Qualität getrocknet und ein Mehrpreis erzielt werden oder durch die Palettierung von Hühnermist kann dieser den Endverbrauchern als Gartendünger verkauft werden.

- Tiefere externe, effektive Kosten: Zum Beispiel fallen durch erdverlegte Gülleleitungen die Transportkosten tiefer aus, was sich positiv auf das Einkommen aus der Landwirtschaft auswirkt.

- Arbeitseinsparung: Durch Installation einer automatischen Einstreuung kann rationeller und wirtschaftlicher gearbeitet werden.

Immer wieder stellt sich die Frage, welche Gebäudeteile und Anlagen nach diesem Schlüssel bewertet oder gar zusätzlich bewertet werden können. Grundsätzlich wird auf die allgemeine «Bewertungslehre» verwiesen, wonach ein Ertragswert immer einen positiven Effekt auf den Ertrag haben muss (Art. 10 BGBB). Die Schätzungsanleitung übersetzt die allgemeine gesetzliche Bestimmung in eine einfach und objektiv vollziehbare Bewertung des Ertragswertes auf den einzelnen Betrieben.

Ziel ist eine objektive Schätzung nach dem Potenzial des Einzelbetriebes.

Die Schätzungsanleitung ist zwingend anzuwenden und enthält Normen, die einerseits die genannte Objektivierung ermöglichen, andererseits aber auch eine Vereinfachung darstellen. Nicht jede Abweichung vom «Üblichen» oder «Bisherigen» darf mit der Schätzungsanleitung berücksichtigt werden, da das Ziel eine feststellbare, objektive Schätzung des Einzelbetriebes entsprechend seinem Potenzial ist.

Zu den Punkten 1 bis 3 unterhalb der Tabelle (Beispiele) muss festgehalten werden, dass der Mehrertrag bzw. die Minderkosten grösser sein müssen als die durch die Investition verursachten Kosten. Bei Punkt 3 ist dies besonders wichtig, weil die Arbeitszeiteinsparung nur dann zu einem höheren Ertragswert führt, wenn die freiwerdende Arbeitszeit wirtschaftlich umgesetzt werden kann. Darunter fällt auch eine Reduktion der permanenten «Überlastung».

Anlagen ohne Ertragswertzuschlag

Bevor eine zusätzliche Bewertung gemacht werden darf, muss eine Überprüfung gemäss den Punkten 1 bis 3 erfolgen. Aus der Praxis sind verschiedene Einrichtungen immer wieder dieser Frage unterstellt:

- Luftwäscher / Abluftreiniger: Für solche Anlagen gibt es keinen zusätzlichen Ertragswert. Es wird kein grösserer Ertrag erwirtschaftet. Im Gegenteil: Der Betrieb solcher Anlagen ist kostspielig. Sie dienen aber der Aufrechterhaltung der Produktion und der Einhaltung der Luftreinhaltevorschriften. Die Anlagen ersetzen Lüftungen, welche in der Basisberechnung bereits berücksichtigt sind.

- Saugentmistung bei Pferdeställen: Es gibt keinen zusätzlichen Ertragswert, abgestützt auf die Gestehungskosten. Die Bewertung erfolgt sinngemäss nach dem Modul Hofdüngerlager, wobei der Zuschlag Mistförderung, Hochförderer usw. gemacht wird.

Neuausrichtung der Bewertungsmethode

Das seit 1979 angewendete Modell der Einzelbewertungsmethode der Ertragswertberechnung kommt an seine Grenzen. Mit der Einführung der Aufzeichnungspflicht wurde mehrheitlich auf eine Finanzbuchhaltung umgestellt und die Methoden zur Bewertung von Unternehmen haben sich weiterentwickelt. Bei der Schätzung von Unternehmen werden standardmässig dynamische Bewertungsmethoden angewendet, die auf den Mittelfluss abstellen (siehe Artikel).

Bereits in der Erarbeitung der heute gültigen eidgenössischen Schätzungsanleitung wurde dies von der Arbeitsgruppe erkannt. Agroscope hatte deshalb den Auftrag, eine wissenschaftliche Methode zur Ermittlung des Ertragswertniveaus zu erarbeiten. Diese kann als Grundlage für eine kommende Überarbeitung der Schätzungsanleitung herangezogen werden. Massgebend für die Bewertung der einzelnen landwirtschaftlichen Gewerbe ist und bleibt die eidgenössische Schätzungsanleitung, welche eine einfache Handhabung und vor allem eine objektiv feststellbare Bewertung des Landgutvermögens zulässt.