Taxe sur la valeur ajoutée

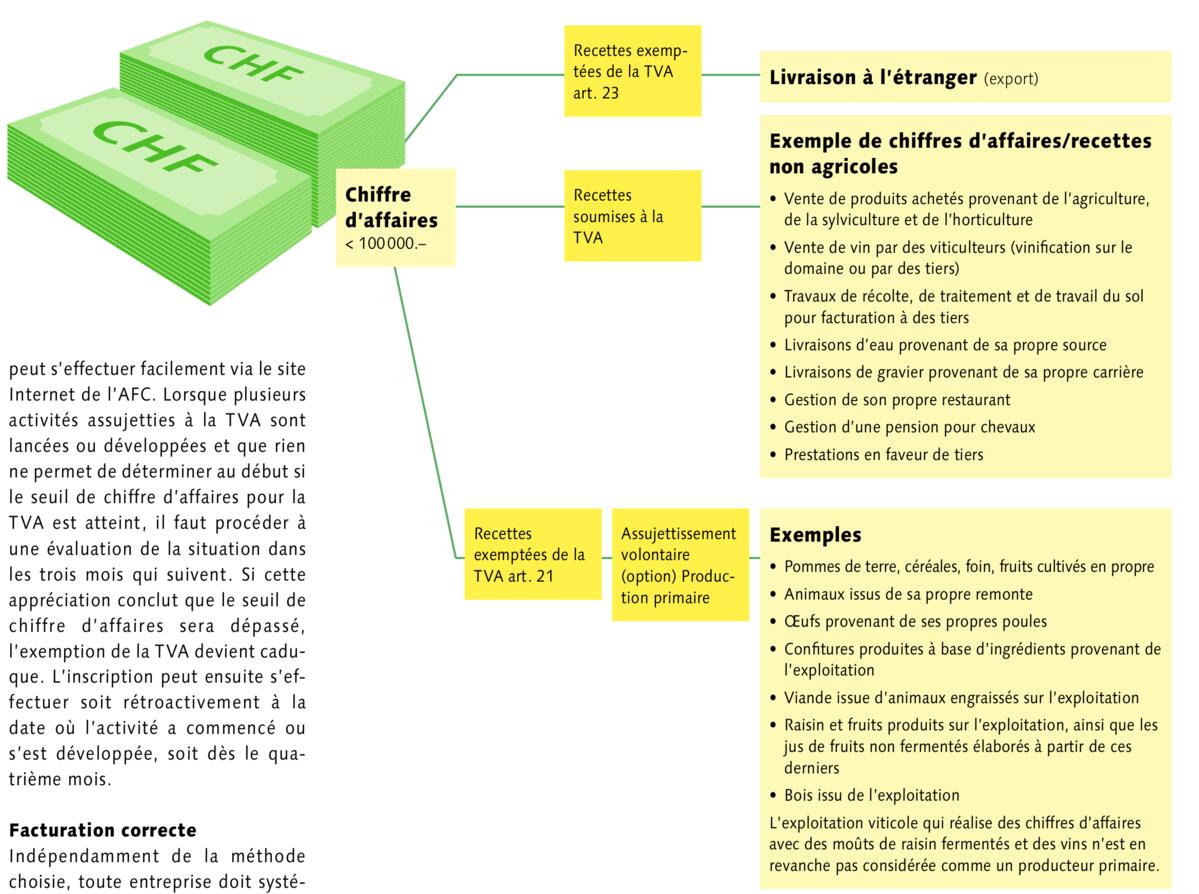

Les agriculteurs disposent d’un régime spécial et ne sont pas assujettis à la TVA pour la vente des produits issus de leur propre exploitation (production primaire/production naturelle). En principe, seuls les produits non transformés sont considérés comme faisant partie de la catégorie production primaire.

Les produits qui sont traditionnellement transformés sur le domaine du producteur primaire ou seulement en partie en dehors du domaine sont également considérés comme des produits issus de l’exploitation. Le mode de commercialisation et le type de clientèle ne jouent aucun rôle.

Les producteurs primaires réalisant un chiffre d’affaires non exempté de la TVA sont assujettis à cette dernière dès que le chiffre d’affaires de CHF 100 000 est atteint. Toutes les recettes issues des chiffres d’affaires/ prestations non agricoles sont estimées sur la base de la comptabilité ou à l’aide d’autres relevés appropriés. Dès qu’elles ont atteint le chiffre d’affaires de CHF 100 000 susmentionné, les exploitations concernées doivent s’annoncer auprès de l’Administration fédérale des contributions (AFC).

Art. 130 de la Constitution fédérale

LT VA

Info TVA 02: assujettissement

Info TVA 01: production primaire et entreprises proches

Calcul du chiffre d’affaires

Dans la pratique, le chiffre d’affaires assujetti est parfois difficile à estimer. En effet, comment calculer le chiffre d’affaires assujetti à la TVA quand l’assortiment du magasin de la ferme est complété par des produits achetés à l’extérieur et qu’il est impossible de procéder, lors de la vente, à une distinction entre les produits primaires issus de l’exploitation et les produits achetés ?

Dans ce cas, le calcul du seuil à partir duquel l’entreprise est assujettie à la TVA peut se faire en multipliant les coûts de l’assortiment acheté par la marge commerciale usuelle. Si ce calcul indique que l’exploitation est assujettie à la TVA et que l’exploitation concernée n’est pas en mesure d’établir une distinction entre les achats et les produits issus de l’exploitation, la TVA s’applique à l’ensemble du chiffre d’affaires réalisé (p. ex. chiffre d’affaires total du magasin à la ferme). A contrario, lorsqu’une distinction est possible, seul le chiffre d’affaires réalisé avec les produits achetés est soumis à la TVA.

Méthode de calcul

Le calcul peut s’effectuer sur la base des méthodes « forfaitaire (taux de la dette fiscale nette) » et « effective », qui ont chacune des avantages et des inconvénients. La méthode « forfaitaire » implique un calcul semestriel des chiffres d’affaires réalisés. Le mode de décompte est simple. Le travail administratif est réduit et les risques d’erreur de calcul sont faibles. Les recettes sont soumises à des taux qui varient selon les branches d’activité. Seuls deux taux sont applicables. Cette méthode présente un désavantage: il est impossible de faire valoir l’impôt préalable sur les factures des fournisseurs et les investissements.

Dans le cas de la méthode effective, les décomptes doivent être effectués chaque trimestre. Il s’ensuit, en comparaison avec la méthode du « taux de la dette fiscale nette », une charge administrative plus élevée. Avec cette méthode, il est par contre possible de faire valoir l’impôt préalable sur les produits facturés par les fournisseurs et sur les investissements. Cette méthode est surtout judicieuse en cas d’investissements importants. Elle présente deux désavantages majeurs, à savoir un risque d’erreur lors de la déduction de la taxe sur la valeur ajoutée acquittée et une correction de la déduction de l’impôt préalable sur les subventions (dont les paiements directs font partie au sens de la taxe sur la valeur ajoutée).

Inscription auprès de l’AFC

Dès qu’il apparaît que l’entreprise est assujettie à la TVA, l’annonce peut s’effectuer facilement via le site Internet de l’AFC. Lorsque plusieurs activités assujetties à la TVA sont lancées ou développées et que rien ne permet de déterminer au début si le seuil de chiffre d’affaires pour la TVA est atteint, il faut procéder à une évaluation de la situation dans les trois mois qui suivent. Si cette appréciation conclut que le seuil de chiffre d’affaires sera dépassé, l’exemption de la TVA devient caduque. L’inscription peut ensuite s’effectuer soit rétroactivement à la date où l’activité a commencé ou s’est développée, soit dès le quatrième mois.

Facturation correcte

Indépendamment de la méthode choisie, toute entreprise doit systématiquement mentionner sur ses documents de vente les taux de TVA effectivement appliqués (état en 2018: taux normal 7,7 %, taux spécial 3,7 %, taux réduit 2,5 %). Pour pouvoir faire valoir la déduction de l’impôts préalable, les entreprises concernées doivent utiliser des documents de vente respectant certains critères formels définis à l’art. 26 LTVA. Lorsque plusieurs taux s’appliquent, il faut mentionner clairement sur le document le taux qui s’applique à chaque position. Lorsqu’un taux de TVA unique s’applique à l’ensemble de la facture, la mention « TVA de 7,7 % incluse » à la hauteur du montant total suffit. Attention: en mentionnant un taux de TVA sur un document de vente, l’entreprise émettant la facture doit s’acquitter de la TVA à l’AFC, même si elle n’est pas assujettie à la TVA. L’entreprise en question a volontairement assujetti cette facture à la TVA (option). Le destinataire de la facture peut ensuite faire valoir la déduction de l’impôt préalable s’il opte pour le décompte selon la méthode effective et que les dépenses concernent la branche soumise à la TVA au sein de l’entreprise.

Obligation d’annoncer

La TVA est un impôt sur autodéclaration. Lorsque l’on ne s’annonce pas, le principe qui s’applique est identique aux autres impôts: la première dénonciation volontaire n’est pas sanctionnée. La TVA doit alors être acquittée avec un intérêt de retard sur les cinq dernières années. La TVA n’étant pas incluse dans la marge commerciale, le bénéfice diminue, car la TVA ne peut pas être répercutée sur le client final. Quand le service des impôts découvre de luimême que l’assujettissement à la TVA n’a pas été demandé, une procédure de rappel d’impôt et, en règle générale, une amende fiscale sont inévitables. Il faut s’attendre à des amendes, à des procédures pour soustraction fiscale et, dans les cas graves, à une procédure pour fraude fiscale.

Conclusion

Les exploitations agricoles du secteur de la production primaire sont en principe exemptées de la taxe sur la valeur ajoutée. Dès qu’un seuil de CHF 100 000 est atteint pour des recettes soumises à la TVA, une annonce à l’AFC est obligatoire. Pour choisir la méthode de décompte la mieux adaptée à son entreprise, il faut procéder à une analyse préalable détaillée de la situation.

AuteurBeat Schläppi, responsable Fiduciaire, Agriexpert, 5201 Brugg Agriexpert répond volontiers à toutes vos questions.+ 056 462 51 11