En bref

- A partir de 2025, l’âge de la retraite AVS des femmes passera à 65 ans par paliers de trois mois chaque année.

- Les modalités flexibles de perception des rentes permettent de toucher des rentes partielles (allant de 20 à 80 %) de 63 à 70 ans.

- Les cotisations AVS sur le revenu d’une activité lucrative après 65 ans comblent les lacunes de cotisation et d’assurance.

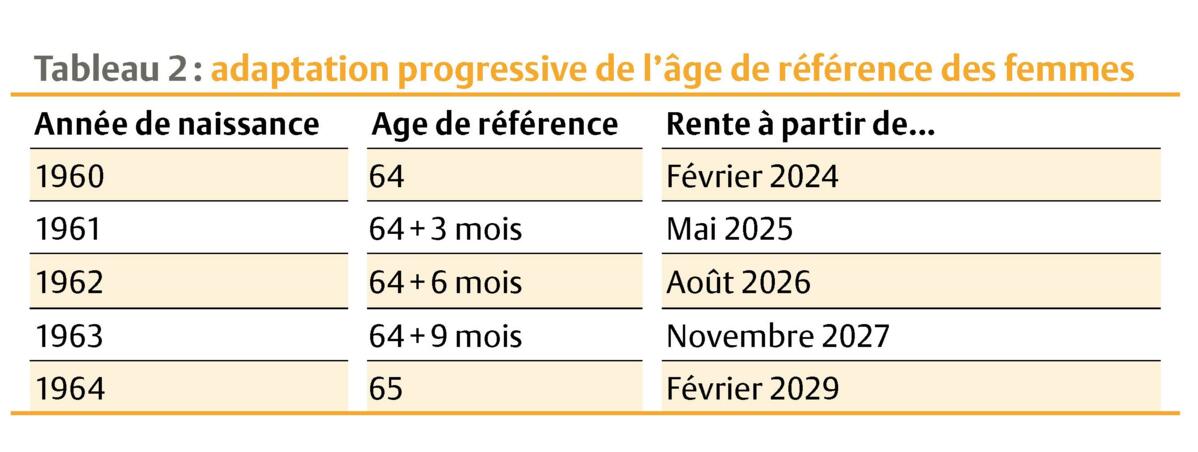

La réforme AVS 21 entrera en vigueur le 1ᵉʳ janvier 2024. La notion « âge ordinaire de la retraite » est désormais remplacée par « âge de référence ». A partir de 2025, l’âge de référence des femmes dans l’AVS passera de 64 à 65 ans par paliers de trois mois chaque année. Ainsi, à partir de 2028, les femmes nées en 1964 et plus seront sur un pied d’égalité avec les hommes au niveau de l’âge de référence (voir tableau).

Une espérance de vie plus longue et moins d’enfants

L’évolution démographique constitue l’une des principales raisons de la réforme. L’espérance de vie a augmenté de huit ans au cours des 80 dernières années environ, et ce pour les femmes comme les hommes. Ainsi, les rentes de vieillesse sont versées nettement plus longtemps, ce qu’il faut bien sûr financer. Par ailleurs, le rapport entre les personnes actives et celles qui sont retraitées évolue. Si, lors de l’introduction de l’AVS en 1948, on comptait 6,5 personnes actives pour une personne à la retraite, ce rapport n’était plus que de 3,3 en 2020 et il est estimé à 2,2 pour 2050.

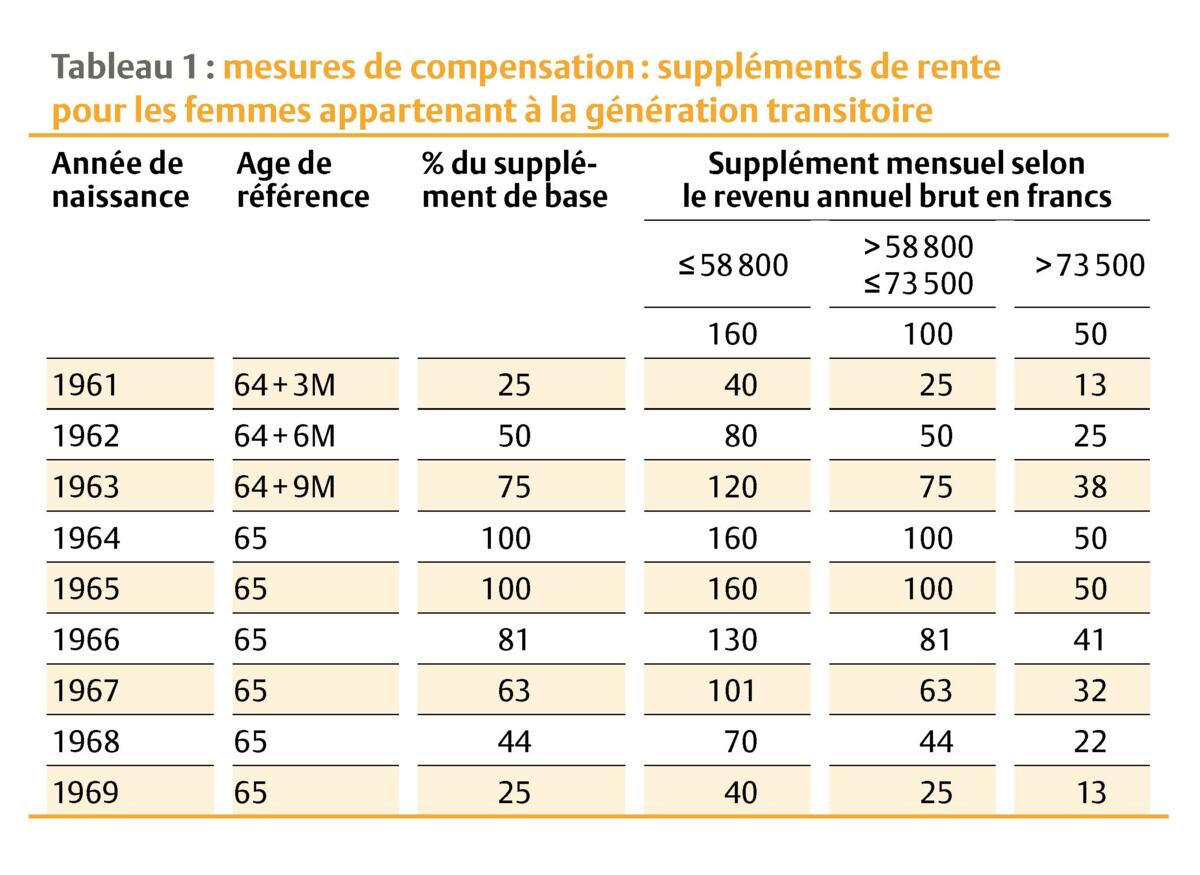

A partir de 2025, les femmes de la génération transitoire (nées entre 1961 et 1969) pourront bénéficier d’un supplément de rente à vie si elles ne prennent pas de retraite anticipée.

Mesures de compensation

A partir de 2025, les femmes de la génération transitoire (nées entre 1961 et 1969) pourront bénéficier d’un supplément de rente à vie si elles ne prennent pas de retraite anticipée. Le montant de ce dernier dépend de l’année de naissance ainsi que du niveau des revenus de l’activité lucrative réalisée pendant la période de cotisation et peut s’élever au maximum à 1920 francs par an (voir tableau 1). A titre de comparaison, la rente AVS simple maximale s’élève actuellement à 29 400 francs.

Les femmes de la génération transitoire peuvent aussi bénéficier d’une perception anticipée à partir de 62 ans avec des taux de réduction moins élevés, mais elles renoncent ainsi aux suppléments de rente à vie.

De manière générale, les femmes nées entre 1961 et 1964 ayant des revenus modestes ont intérêt à prendre leur retraite à partir de l’âge de référence et à profiter ainsi des suppléments.

Dépendant fortement de l’espérance de vie, la solution la plus avantageuse pour une femme de la génération transitoire doit donc être considérée au cas par cas. De manière générale, les femmes nées entre 1961 et 1964 ayant des revenus modestes ont intérêt à prendre leur retraite à partir de l’âge de référence et à profiter ainsi des suppléments.

Départ à la retraite plus flexible

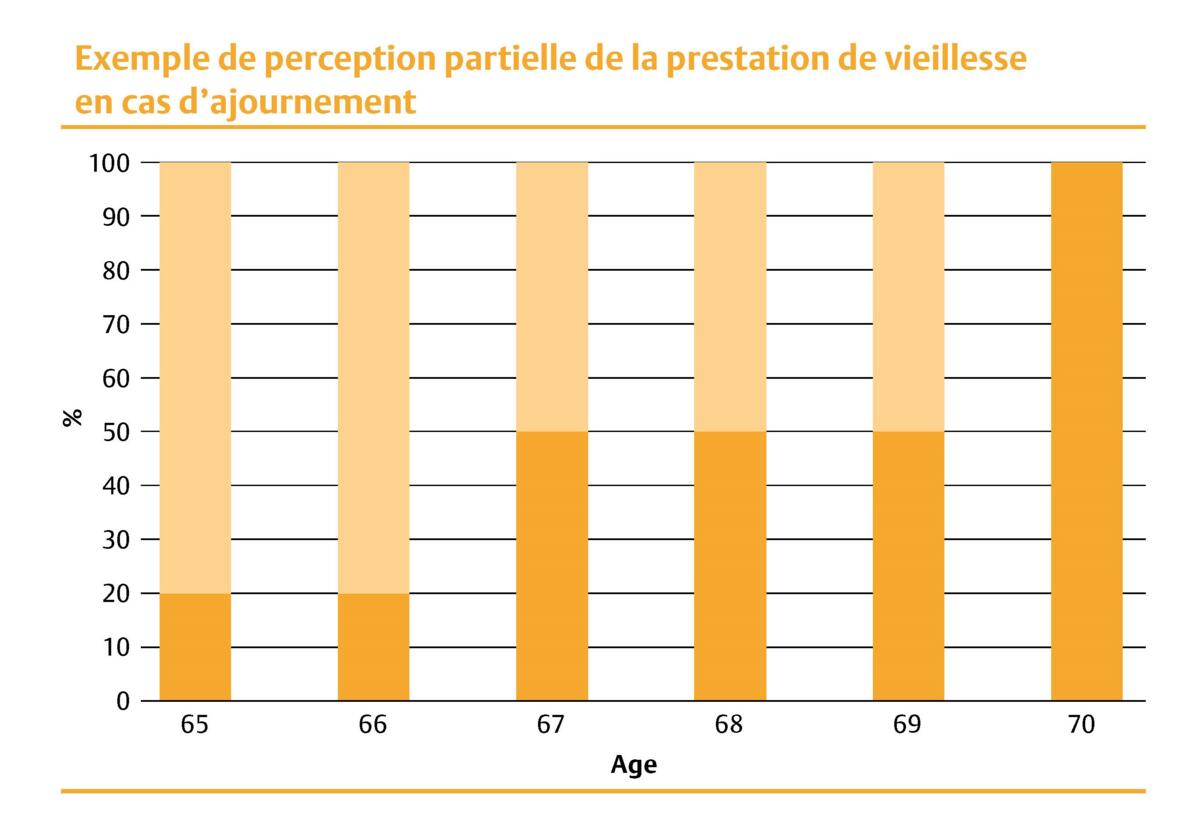

La perception de la rente AVS devient plus flexible. Hormis l’exception faite pour les femmes de la génération de transition, la durée maximale de deux ans pour la perception anticipée est maintenue. II est désormais possible de percevoir une partie de la rente (20 % au minimum et 80 % au maximum) de manière anticipée, et de le demander pour le début de chaque mois suivant. Ces règles s’appliquent également à l’ajournement de la rente, qui est possible pendant cinq ans au maximum (voir exemple).

Activité professionnelle après l’âge de référence

Les cotisations AVS versées sur le revenu d’une activité lucrative exercée après l’âge de référence permettent de combler à la fois les lacunes de cotisation et d’assurance. Les assurés qui souhaitent profiter de ces mesures peuvent demander, une seule fois, un nouveau calcul de la rente. Les cotisations sont prises en compte jusqu’à cinq ans après l’âge de référence. En revanche, les personnes qui ont déjà atteint la rente maximale à l’âge de référence ne peuvent pas l’augmenter en versant des cotisations après l’âge de référence.

Impact sur l’agriculture

Une partie du financement de l’AVS est assurée par l’augmentation des taux de TVA, qui s’élèveront respectivement à 8,1 et 2,6 % à partir de l’année prochaine. L’agriculture est ainsi également concernée, dans le sens où elle cofinance l’AVS par l’assujettissement de son chiffre d’affaires à la TVA.

De même, l’adaptation de l’âge de référence et les réglementations concernant les femmes de la génération transitoire touchent également les agricultrices. Les femmes nées pendant les neuf années citées ci-dessus bénéficient de suppléments de rente à vie, qui ne sont pas soumis au plafonnement pour les couples mariés.

Dans le 2 e pilier, la perception partielle de la prestation de vieillesse sous forme de capital peut présenter des avantages fiscaux.

L’anticipation et l’ajournement des prestations dans le premier pilier étaient déjà possibles avant la révision, mais n’étaient jusqu’à présent pas des thèmes majeurs dans le conseil en assurance agricole. L’avenir dira si les personnes actives dans l’agriculture profiteront de la perception partielle de la prestation vieillesse dans le 1 er pilier. Dans le 2 e pilier, la perception partielle de la prestation de vieillesse sous forme de capital peut présenter des avantages fiscaux. Comme dans l’agriculture on continue souvent de travailler après 65 ans, la possibilité de combler les lacunes de cotisation peut contribuer à améliorer ponctuellement les prestations.

Adaptations du 2 e pilier

Caisse de pension (LPP)

- L’adaptation de l’âge de la retraite des femmes à 65 ans a également lieu dans le deuxième pilier (Agrisano Pencas, par exemple, procède à l’adaptation en une seule étape au 1 er janvier 2025).

- La prestation de vieillesse du 2 e pilier peut être perçue de manière anticipée à partir de 63 ans révolus (les institutions de prévoyance peuvent prévoir un âge inférieur, l’âge minimum étant de 58 ans révolus).

- La perception de la prestation de vieillesse peut être ajournée jusqu’à la fin de l’activité professionnelle, au maximum jusqu’à 70 ans.

- La perception partielle peut être effectuée en trois étapes au maximum et la rente doit s’élever au moins à 20 %.

Loi sur le libre passage

- Les prestations de vieillesse des polices et des comptes de libre passage sont en principe dues à l’âge de référence.

- Elles peuvent être versées au plus tôt cinq ans avant d’atteindre l’âge de référence.

- Si la personne assurée prouve qu’elle continue d’exercer une activité lucrative, elle peut reporter le versement des prestations pendant cinq ans au maximum après avoir atteint l’âge de référence.

La nécessité d’exercer une activité professionnelle après l’âge de la retraite n’était pas prise en compte jusqu’à présent et a fait l’objet de controverses lors de la consultation. Le Conseil fédéral a décidé de prévoir une période transitoire de cinq ans pendant laquelle le versement des prestations de vieillesse peut être reporté sans poursuite de l’activité professionnelle.