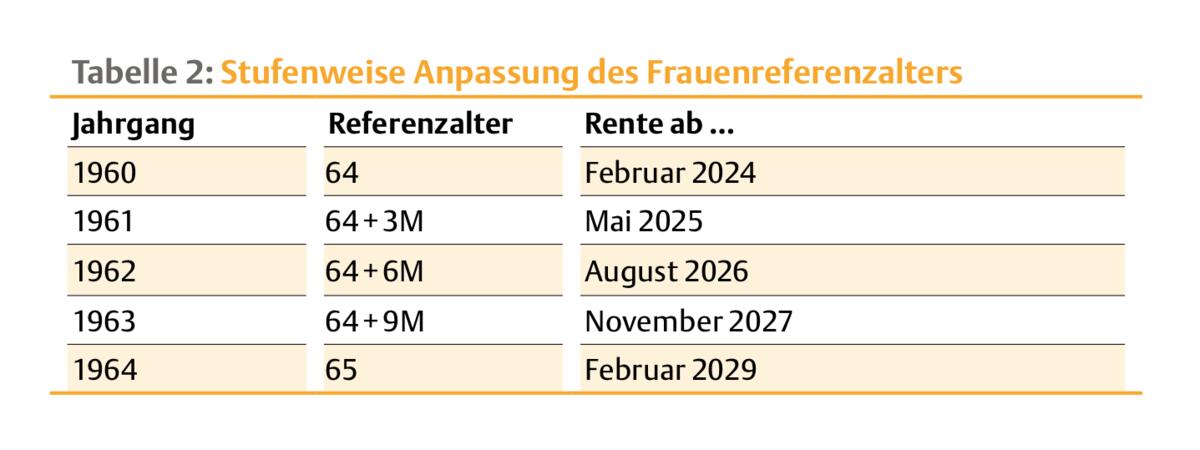

Ab Januar 2024 tritt die AHV-Reform 21 in Kraft. Der Begriff «ordentliches Rentenalter» wird neu durch «Referenzalter» ersetzt. Ab 2025 wird das Frauenreferenzalter in der AHV in Dreimonatsschritten jährlich von aktuell 64 auf 65 Jahre erhöht. Somit werden Frauen ab Jahrgang 1964 ab dem Jahr 2029 den Männern mit Referenz gleichgestellt sein (siehe Tabelle).

Längeres Leben, weniger Kinder

Hauptgründe für die Reform sind einerseits die demografische Entwicklung. Die Lebenserwartung hat in den letzten knapp 80 Jahren um acht Jahre zugenommen, und zwar für beide Geschlechter. Somit wird deutlich länger eine Altersrente bezogen, welche auch zu finanzieren ist. Andererseits verändert sich das Verhältnis zwischen Erwerbstätigen und Pensionierten. Kamen bei Einführung der AHV 1948 auf einen Pensionierten 6,5 Erwerbstätige, waren es 2020 noch 3,3 Erwerbstätige. Für 2050 wird ein Wert von 2,2 prognostiziert.

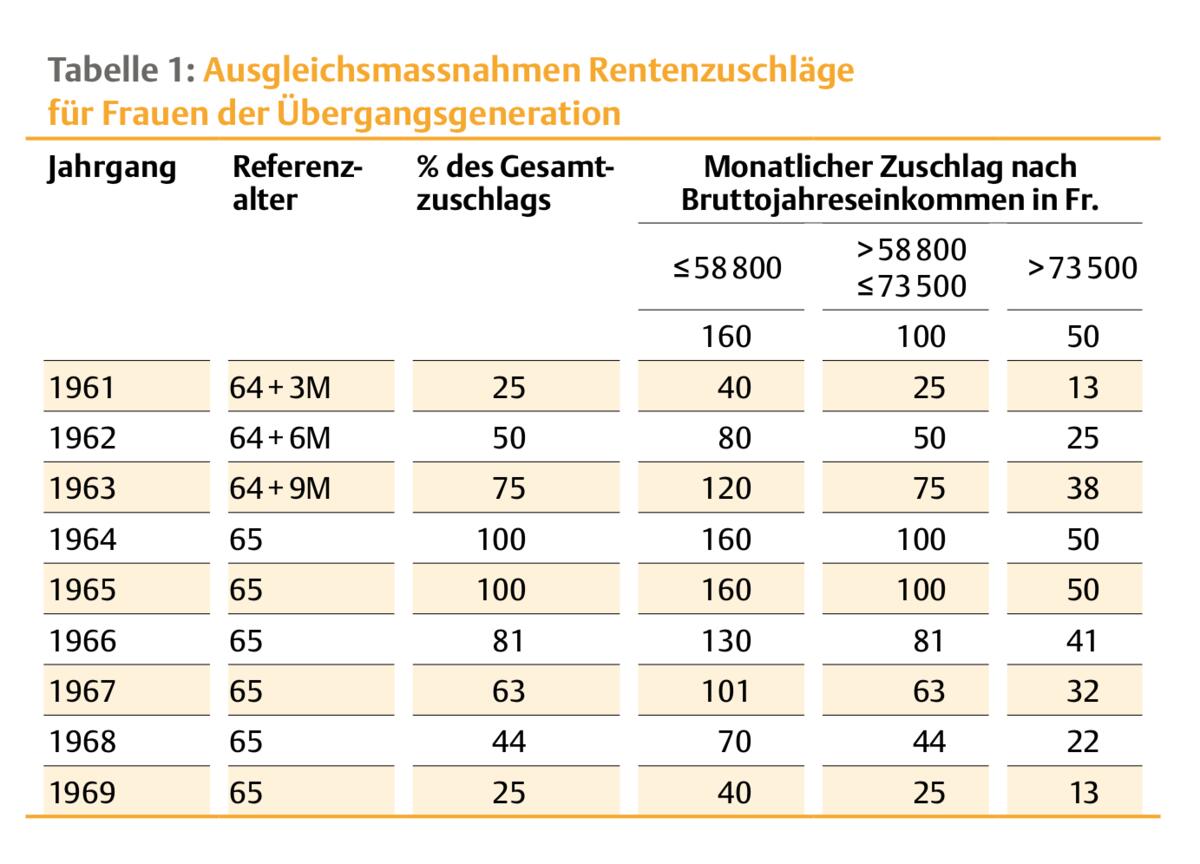

Ab 2025 können Frauen der sogenannten Übergangsgeneration lebenslange Rentenzuschläge erhalten.

Ausgleichsmassnahmen

Ab 2025 können Frauen der sogenannten Übergangsgeneration (Jahrgänge 1961 bis 1969) lebenslange Rentenzuschläge erhalten, falls sie ihre AHV-Altersrente nicht vorbeziehen. Deren Höhe ist neben dem Jahrgang vom erzielten Erwerbseinkommen während der Beitragszeit abhängig und kann maximal 1920 Franken pro Jahr betragen (siehe Tabelle). Zum Vergleich: Die maximale einfache AHV-Altersrente beträgt aktuell 29 400 Franken.

Frauen der Übergangsgeneration können ihre AHV-Altersrente alternativ ab Alter 62 mit reduzierten Kürzungssätzen vorbeziehen, verzichten dabei aber auf die lebenslangen Rentenzuschläge.

Tendenziell lohnt es sich für Frauen mit Jahrgang 1961 bis 1964 und tieferem Einkommen eher, die Rente ab Referenzalter zu beziehen.

Welches Vorgehen für eine Frau der Übergangsgeneration nun vorteilhafter ist, ist individuell zu betrachten und hängt stark mit der Lebenserwartung zusammen. Tendenziell lohnt es sich für Frauen mit Jahrgang 1961 bis 1964 und tieferem Einkommen eher, die Rente ab Referenzalter zu beziehen und somit von den Rentenzuschlägen zu profitieren.

Flexibler Rentenbezug

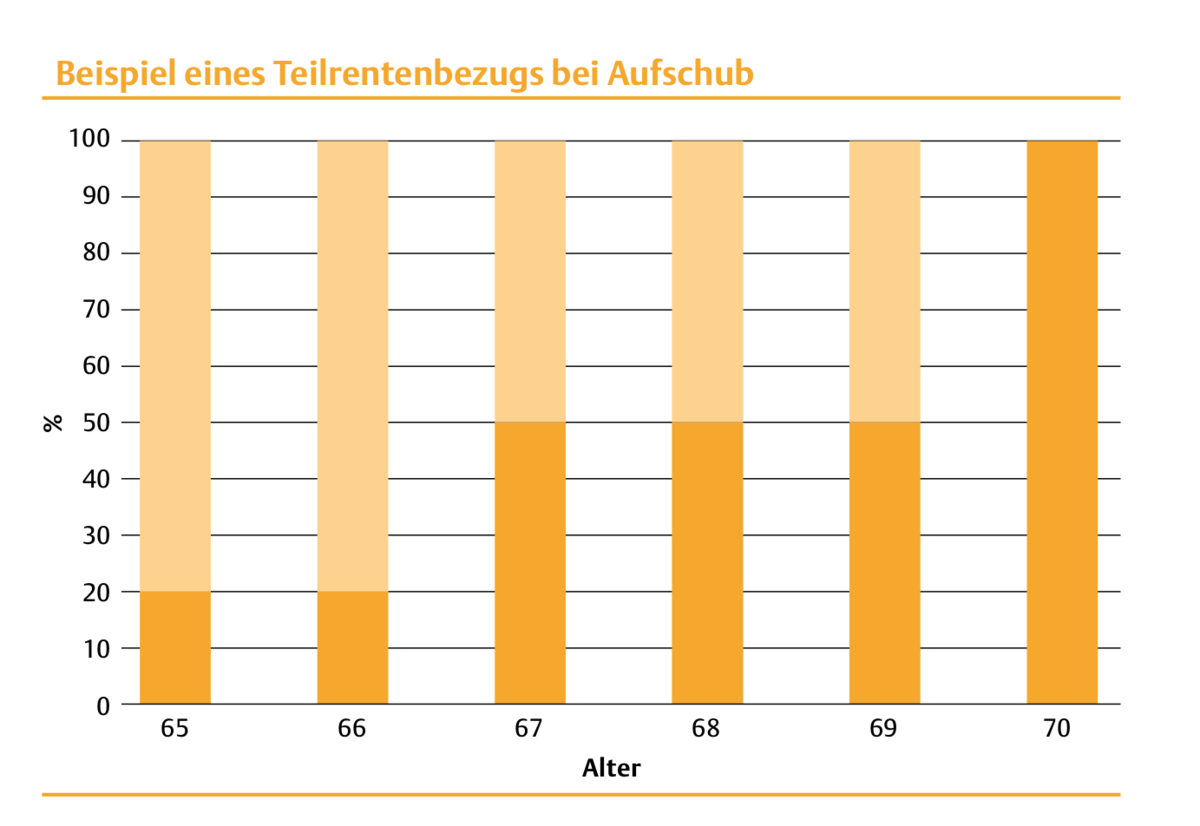

Der AHV-Rentenbezug wird flexibilisiert. Aktuell kann die AHV-Rente fix um ein oder zwei Jahre vorbezogen werden. Abgesehen von der Ausnahme bei den Frauen der Übergangsgeneration bleiben die maximal zwei Jahre Vorbezugsdauer bestehen. Neu kann der Vorbezug in Teilrenten von mindestens 20 Prozent und maximal 80 Prozent abgerufen und auf den Anfang jedes Folgemonats beantragt werden. Diese Regeln gelten auch für den Rentenaufschub, welcher maximal für fünf Jahre möglich ist (siehe Beispiel).

Erwerbstätigkeit nach Erreichen des Referenzalters

Mit AHV-Beiträgen auf Erwerbseinkommen, das nach Erreichen des Referenzalters erzielt wird, können sowohl Beitrags- als auch Versicherungslücken geschlossen werden. Versicherte, die von diesen Massnahmen profitieren möchten, können einmalig eine Neuberechnung der Rente verlangen. Es werden Beiträge bis zu fünf Jahre nach Erreichen des Referenzalters berücksichtigt. Wer die Maximalrente im Referenzalter bereits erreicht hat, kann sie hingegen durch Beitragszahlungen nach dem Erreichen des Referenzalters nicht weiter erhöhen.

Auswirkungen auf die Landwirtschaft

Ein Teil der Finanzierung der AHV erfolgt über die Erhöhung der MWST-Sätze. Diese betragen ab dem kommendem Jahr 8,1 beziehungsweise 2,6 Prozent. Somit ist auch die Landwirtschaft im Rahmen ihrer MWST-pflichtigen Umsätze von der Mitfinanzierung der AHV betroffen.

Ebenfalls betroffen sind die Bäuerinnen von der Angleichung des Referenzalters und den Regelungen, welche die Übergangsgenerationen betreffen. Diese neun Frauenjahrgänge profitieren hingegen von lebenslangen Rentenzuschlägen, die bei Ehepaaren zudem nicht der Plafonierung unterliegen. Rentenvorbezug und -aufschub in der ersten Säule waren bereits vor der Revision möglich. In der landwirtschaftlichen Versicherungsberatung waren diese Punkte bis dato keine grossen Themen. Ob die Landwirtschaft von den Teilrentenbezugsmöglichkeiten in der ersten Säule Gebrauch machen wird, wird sich zeigen.

In der zweiten Säule kann der Teilbezug der Altersleistung in Kapitalform steuerliche Vorteile eröffnen.

In der zweiten Säule kann der Teilbezug der Altersleistung in Kapitalform steuerliche Vorteile eröffnen. Da in der Landwirtschaft häufig nach 65 weitergearbeitet wird, kann die Möglichkeit zur Schliessung von Beitragslücken punktuell zu Rentenverbesserungen beitragen.

Anpassungen in der 2. Säule

Pensionskasse (BVG)

- Die Anpassung des Frauenrentenalters auf 65 erfolgt auch in der 2. Säule (Agrisano Pencas z. B. nimmt die Angleichung per 1.1.2025 in einem Schritt vor).

- Die Altersleistung aus der 2. Säule kann ab dem vollendeten 63. Altersjahr vorbezogen werden (die Vorsorgeeinrichtungen können ein tieferes Alter für den Leistungsbezug vorsehen; das Mindestalter liegt bei der Vollendung des 58. Altersjahres).

- Die Altersleistung kann bis zum Ende der Erwerbstätigkeit, maximal bis Alter 70, aufgeschoben werden.

- Ein Teilbezug der Altersleistung ist in bis zu drei Schritten möglich, ein Teilbezug muss mindestens 20 Prozent betragen.

Freizügigkeitsgesetz

- Altersleistungen von Freizügigkeitspolicen und Freizügigkeitskonten werden grundsätzlich im Zeitpunkt des Erreichens des Referenzalters fällig.

- Sie dürfen frühestens fünf Jahre vor Erreichen des Referenzalters ausbezahlt werden.

- Weist eine versicherte Person nach, dass sie weiterhin erwerbstätig ist, so kann sie den Leistungsbezug höchstens fünf Jahre über das Erreichen des Referenzalters hinaus aufschieben.

Das Erfordernis der Erwerbstätigkeit nach Pension bestand bis dato nicht und wurde in der Vernehmlassung kontrovers aufgenommen. Der Bundesrat hat beschlossen, eine Übergangsfrist von fünf Jahren vorzusehen, während der die Auszahlung der Altersleistungen aufgeschoben werden kann, ohne dass die Erwerbstätigkeit fortgeführt wird.