Tous les investissements ont un point en commun : il faut les financer. Avant d’acheter une nouvelle machine ou un nouveau véhicule, il est important de bien réfléchir à la nécessité d’un tel investissement et à son degré d’urgence. Il existe plusieurs alternatives à l’achat à titre individuel, notamment la location ou l’achat en commun avec d’autres collègues.

Lorsque l’on a décidé d’acquérir une nouvelle machine et que le mode de financement et l’équipement nécessaire ont été définis, il faut tout d’abord réfléchir si l’achat d’une machine d’occasion ne pourrait pas faire l’affaire. Il convient aussi de peser les avantages et les inconvénients, afin de prendre une décision fondée. Une fois que la décision a été prise, se pose alors la question du financement.

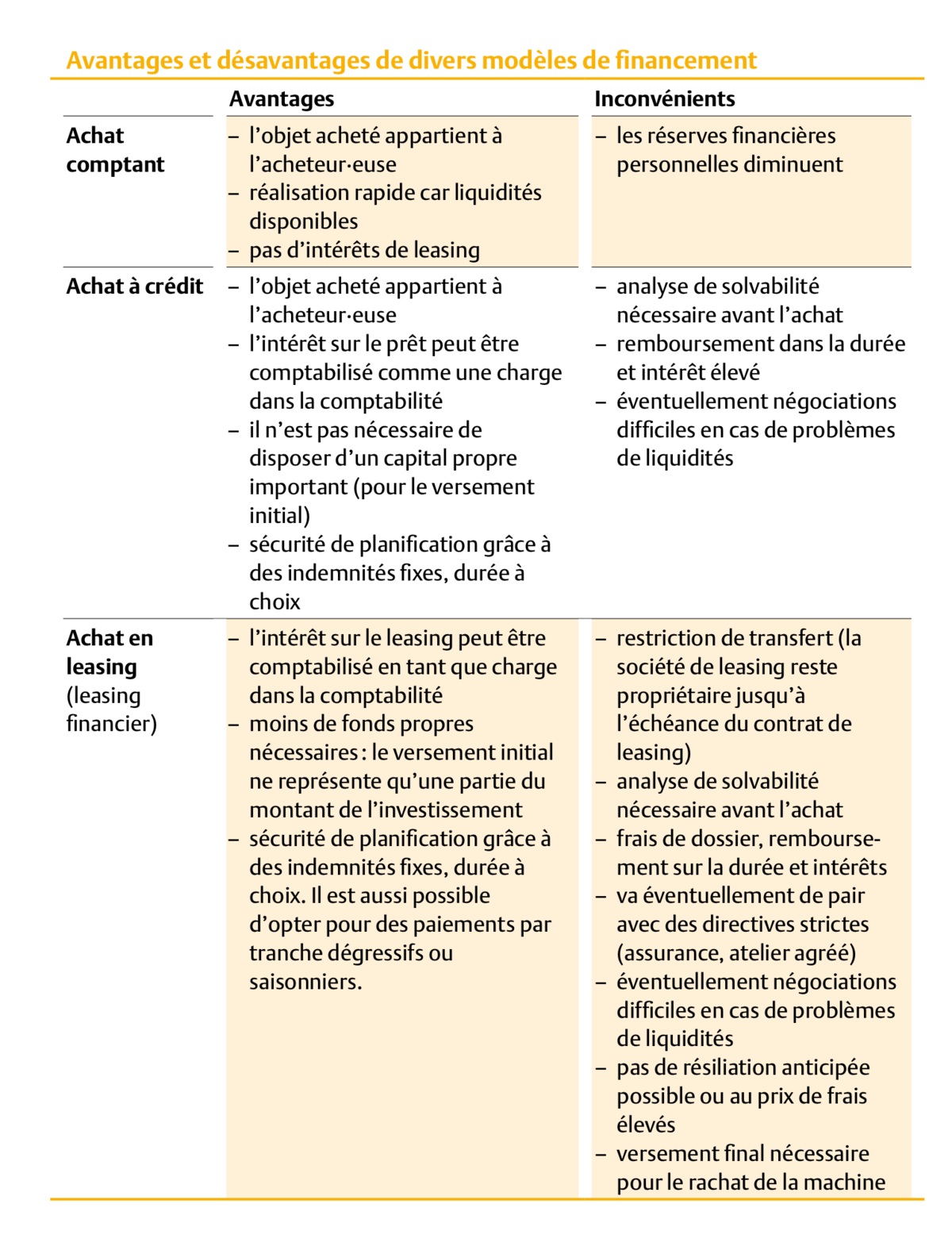

En bref

- Le modèle de financement le plus avantageux consiste souvent à acheter une machine neuve et à la payer comptant.

- En cas de manque de liquidités ou quand il faut procéder à des investissements très conséquents pour acquérir des machines, des véhicules et des installations, un leasing ou un crédit constitue une bonne alternative.

- Avant d’acheter des machines neuves, il faut étudier plusieurs options comme la location ou l’achat d’une machine d’occasion.

- Les investissements dans les bâtiments ou les installations d’exploitation peuvent être financés à l’aide d’une hypothèque.

Le paiement comptant offre plus de libertés

En présence de liquidités suffisantes, l’achat peut être financé par les fonds propres. Cela évite de devoir se soumettre aux conditions des créditeurs tout en permettant de disposer librement de l’objet acheté. Un paiement comptant permet par ailleurs souvent de bénéficier de rabais attrayants. Au niveau comptable, cela se traduit simplement par un transfert d’actifs d’un poste à l’autre. Les liquidités se muent en actifs circulants et le potentiel d’amortissement augmente.

Dans certains cas de figure, par exemple en présence de liquidités restreintes ou d’un prix d’achat élevé, l’objet de l’investissement doit être financé avec du capital étranger. Les instituts financiers proposent des leasings et des crédits à cet effet. Ces deux modes de financement impliquent une analyse de la solvabilité de l’acheteur·euse, ce qui retarde l’achat. En règle générale, les annuités restent identiques pendant toute la durée du prêt ou du leasing. L’annuité inclut le remboursement du crédit et le versement des intérêts. La part des intérêts diminue constamment alors que celle du remboursement augmente.

Pas de propriété en cas de leasing

La principale différence entre l’achat à crédit et le leasing réside dans le fait que dans le cadre de l’achat à crédit, la machine appartient à l’acquéreur·euse et que ce dernier doit le montant correspondant à la banque, le prix d’achat devant être financé intégralement et immédiatement. En revanche, dans le cas du leasing, c’est la société de financement qui achète la machine concernée, le preneur·euse de leasing payant quant à lui pour l’utiliser. On distingue le leasing opérationnel et le leasing financier. Le leasing opérationnel n’est que de courte durée et est assorti de conditions de résiliation flexibles. Les coûts d’entretien et de réparation sont à la charge de l’institut de leasing. A la fin du contrat, il n’y a pas de transfert de propriété et l’objet du leasing est restitué à l’institut de leasing, qui le transfère au preneur·euse de leasing suivant. Le leasing financier est conclu pour une durée à moyen ou à long terme et ne peut pas être résilié sans motif. Le preneur·euse de leasing supporte le risque d’investissement et est informé dès la conclusion du contrat de leasing de la valeur résiduelle de l’objet du leasing au terme du contrat. A ce moment-là, l’objet du leasing peut être restitué ou acheté à la valeur résiduelle convenue. Le leasing peut aussi être prolongé, à concurrence de la valeur résiduelle de l’objet.

Un achat comptant est souvent la solution de financement la moins onéreuse parmi toutes les options envisageables.

Comptabilisation

D’un point de vue comptable, en cas d’achat à crédit, la machine concernée fait partie des actifs circulants et le crédit correspondant figure quant à lui au passif. Pour le leasing, il existe deux possibilités : opter pour le même modèle que pour l’achat à crédit ou comptabiliser l’indemnité mensuelle totale en tant que charge de leasing dans le compte de pertes et profits. Le choix pour la première ou la seconde solution dépend du modèle de leasing choisi et des résultats comptables visés. Les conditions de financements étrangers doivent être étudiées en détail et être comparées avec ce que proposent d’autres sociétés de financement.

Quand un leasing est-il intéressant ?

Pour une personne solvable, le leasing est plus onéreux qu’un crédit. Un leasing est intéressant pour les chef·fes d’exploitation qui apprécient la technique et souhaitent rester au top de ce qui se fait actuellement ou qui ont besoin d’équipements techniques très récents. En effet, au terme du contrat, l’objet du leasing peut être restitué, ce qui permet de prendre en leasing une machine plus récente. La valeur résiduelle au terme du leasing peut aussi avoir un impact sur le modèle de leasing choisi. Les leasings sont aussi une très bonne solution pour les entreprises souhaitant racheter l’objet du leasing afin d’en devenir propriétaire mais qui ne disposent pas, au départ, du capital nécessaire à cet effet.

Une machine d’occasion fait parfois aussi l’affaire. Avant d’opter pour l’achat d’une occasion, il faut néanmoins tenir compte du fait que le montant à amortir sera inférieur et que les coûts d’entretien et de réparation seront plus élevés.

Etudier d’autres alternatives

Selon les accords passés avec le vendeur, l’achat peut aussi se faire en plusieurs versements. Bon nombre de vendeurs de machines acceptent de conclure des contrats de paiements échelonnés. Les versements à effectuer sont fixés à l’avance et mentionnés en tant que tels dans le contrat d’achat. Sous certaines conditions, il est également possible de demander une aide au démarrage ou un crédit d’investissement. Les investissements dans des bâtiments ou des installations d’exploitation peuvent être financés à l’aide d’une hypothèque, pour autant que le niveau de charge maximale ne soit pas dépassé.

Il arrive aussi fréquemment que des prêts à taux d’intérêt avantageux soient octroyés par des membres de la famille en vue de financer de telles acquisitions. Ces modes de financement sont aussi considérés comme un financement étranger et ont leurs avantages et inconvénients.

Un paiement comptant est souvent la solution la plus rentable lorsque l’on prévoit de garder longtemps l’objet concerné et que les liquidités sont suffisantes. Chaque situation et chaque besoin doit toutefois faire l’objet d’une approche et d’une analyse individuelle.