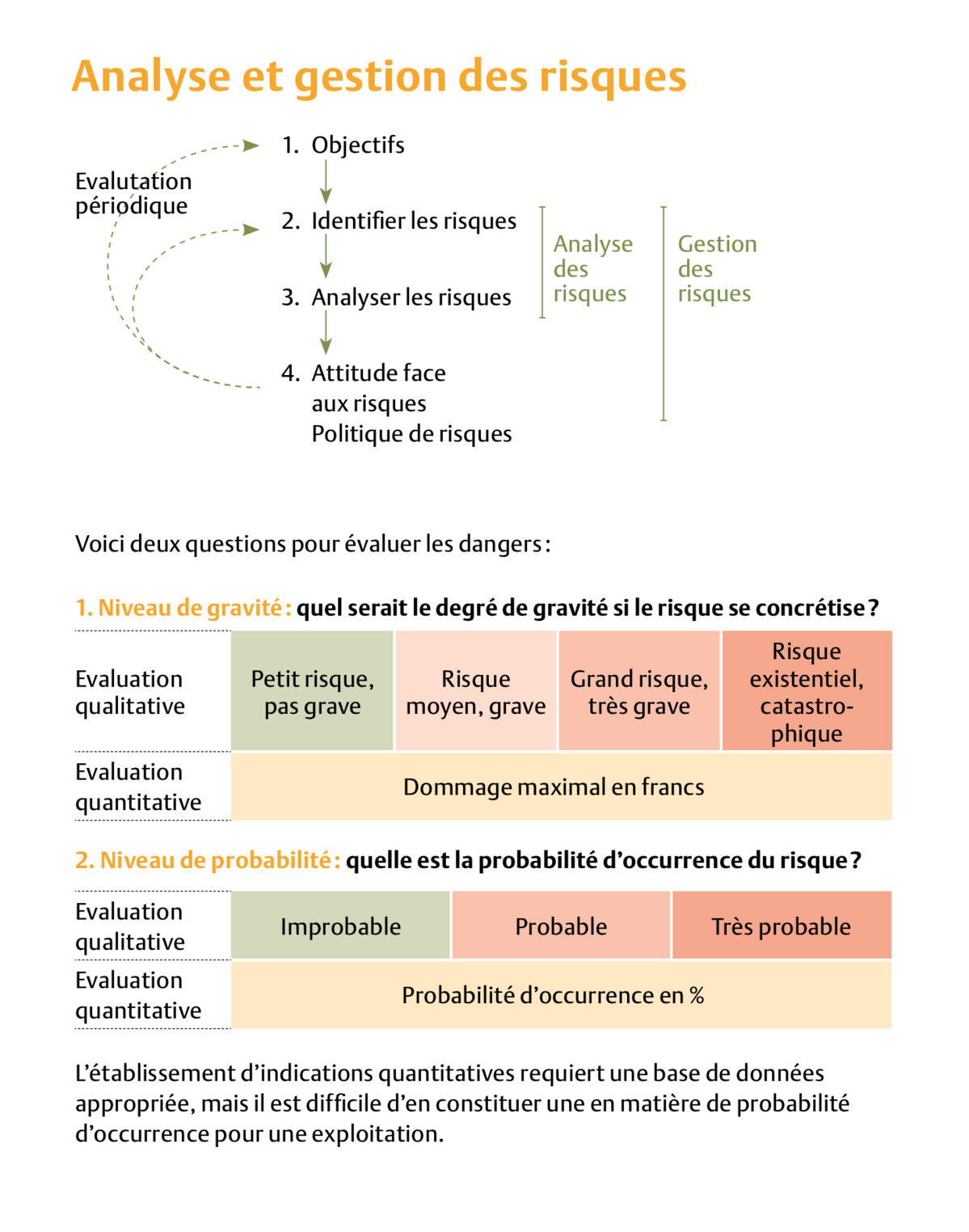

La gestion des risques désigne un processus visant à identifier et évaluer consciemment les sources de danger, afin de pouvoir ensuite décider des mesures de sécurité à prendre.

Processus de la gestion des risques

Composante importante du succès de la gestion d’entreprise, la gestion des risques est en particulier recommandée avant de procéder à d’importants investissements ou de se lancer dans de nouveaux domaines d’activité. En revanche, elle ne constitue en rien une formule magique capable d’indiquer, à l’issue du processus, s’il convient ou non de prendre un risque.

Dans la pratique, la gestion des risques est mise en œuvre à des degrés très variables : d’aucuns ne s’en préoccupent qu’après la survenue de dommages, tandis que d’autres assurent les mauvais risques, séduits par une solution d’assurance en apparence avantageuse ; certaines personnes vont jusqu’à couvrir des risques mineurs, simplement parce qu’elles perdent de vue l’essentiel à force de se concentrer sur les détails.

La reconnaissance des dangers constitue la première étape décisive.

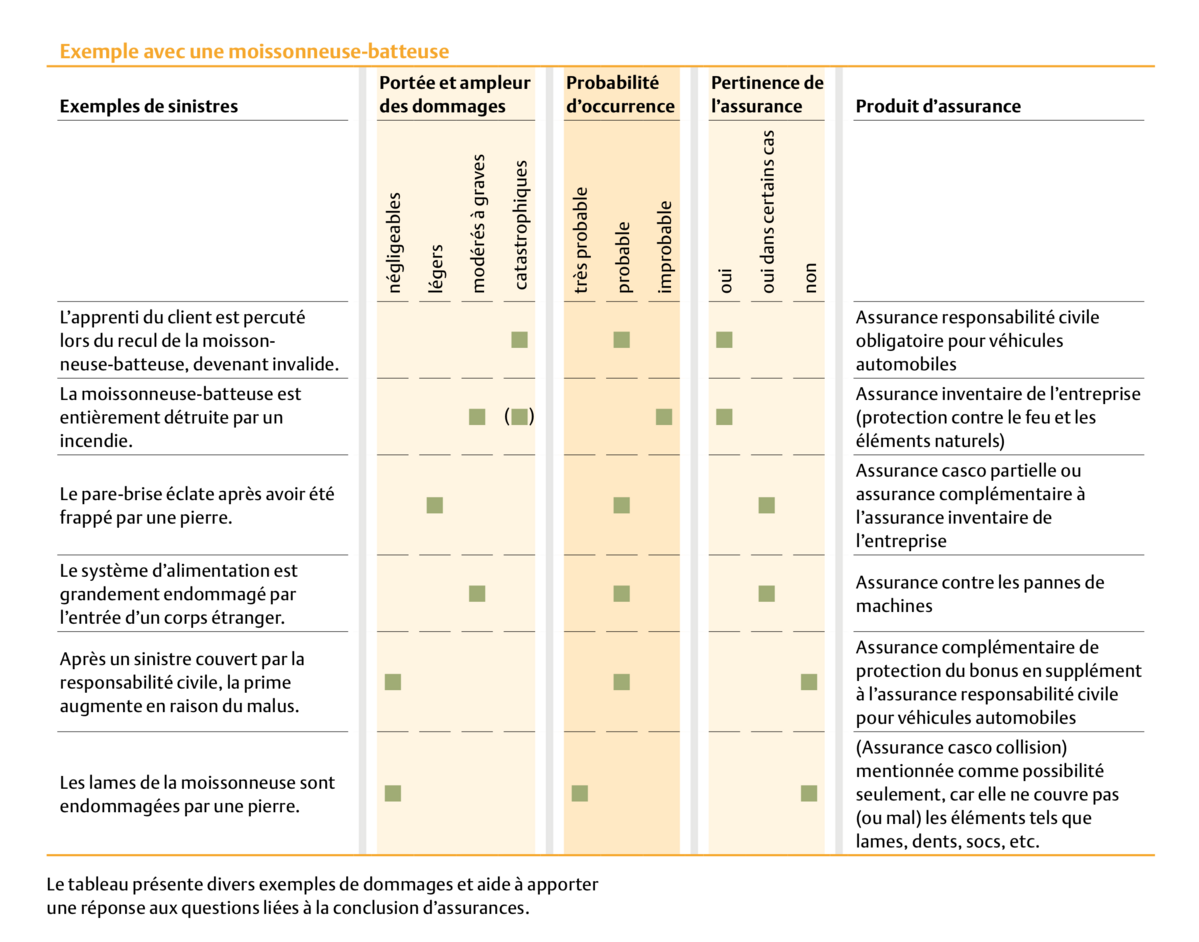

L’identification des risques – autrement dit, la reconnaissance des dangers – constitue la première étape décisive. Vient ensuite l’évaluation de ces derniers, comme l’illustrent les figures 1 et 2.

Attitude face aux risques

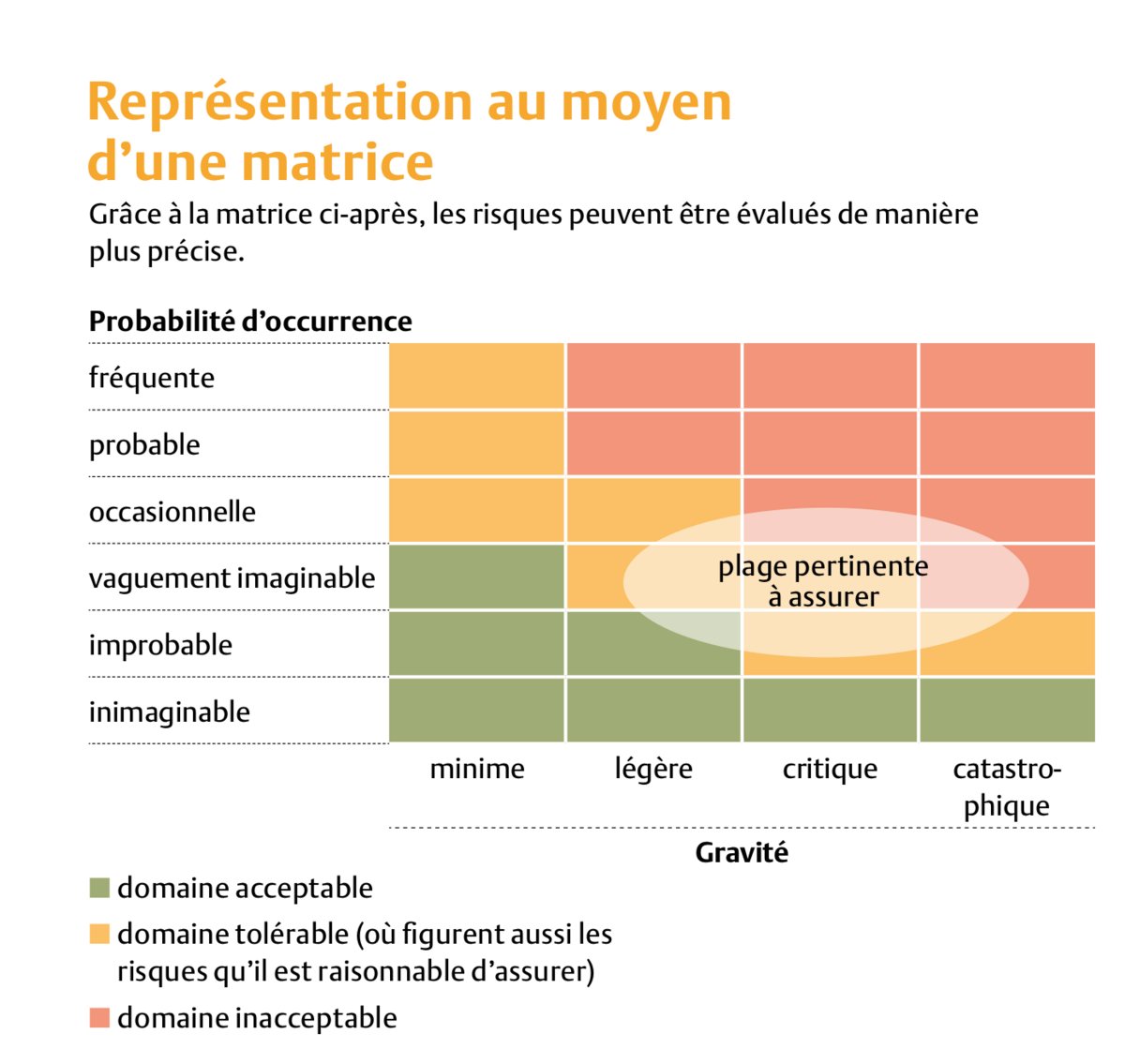

Une fois les risques identifiés et évalués, il s’agit de définir la stratégie à adopter : s’agitil de les éviter, les atténuer, les transférer ou les assumer soi-même ?

Eviter le risque : lorsqu’un risque est trop grand, il ne faut pas s’y exposer, c.-à-d. qu’il doit être évité. Par exemple, en l’absence d’une protection adéquate contre les intempéries, une exploitation renoncera à se spécialiser dans la culture de cerises de table à gros fruits.

Réduire le risque : si un risque s’avère inévitable ou nécessaire, il est toujours judicieux de mettre en œuvre des mesures destinées à prévenir ou atténuer les dommages potentiels. Il peut s’agir de dispositions organisationnelles ou techniques. Comme dans l’exemple évoqué précédemment, des systèmes appropriés protégeront les cerises contre l’éclatement ou la prédation des oiseaux et permettront de réduire la pression exercée par les ravageurs.

En modulant les quotes-part, les franchises, ou les délais d’attente, il est possible de réduire le montant des primes.

Transférer le risque : les pertes économiques ne peuvent jamais être totalement écartées, même avec des mesures de prévention. Si le risque résiduel demeure trop important pour être assumé personnellement, il peut être reporté sur des tiers. La forme la plus courante de transfert de risque reste la souscription d’une assurance. Ainsi, dans l’exemple en question, le chef ou la cheffe d’exploitation envisagera de conclure une assurance contre la grêle, même en présence d’un système de protection contre les intempéries.

Assumer soi-même le risque :les risques moindres peuvent être assumés personnellement. Dans le cas de figure considéré, la perte financière induite par une chute de grêle sur un unique arbre à hautes tiges de cerises de distillation restera supportable. Même dans le cas de risques importants nécessitant une couverture d’assurance, une part du risque peut être prise en charge individuellement. En modulant les quotes-part, les franchises, ou les délais d’attente, il est possible de réduire le montant des primes et de rendre une assurance financièrement abordable.

Tolérance au risque au gré du cycle de l’entreprise

Pour la startup d’un entrepreneur de travaux agricoles, la panne totale de la nouvelle moissonneuse-batteuse provoquée par un corps étranger dans le batteur peut signifier la fin de l’entreprise (notamment lorsque celle-ci ne dispose pas de beaucoup de liquidités). Une assurance contre les pannes de machines combinée avec une assurance en cas d’interruption d’exploitation couvre dans ce cas un risque existentiel, ce qui est recommandé. Il en va autrement lorsque l’entreprise de travaux agricoles se porte bien depuis plusieurs années, dispose de réserves financières, le batteur est déjà ancien et une machine de remplacement est facilement disponible. Dans ce cas de figure, le même sinistre reste grave, mais ne représente guère un risque existentiel.