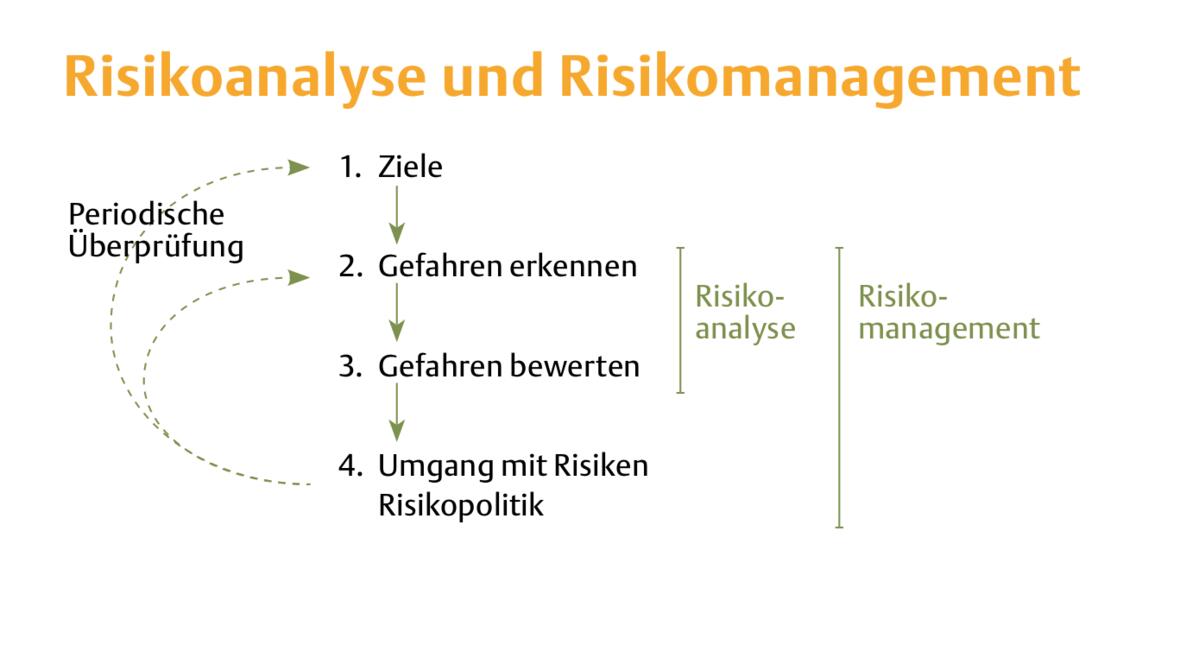

Risikomanagement bezeichnet einen Prozess, der darauf abzielt, Gefahrenquellen bewusst zu erkennen sowie zu bewerten, um anschliessend über Sicherheitsmassnahmen entscheiden zu können.

Prozess des Risikomanagements

Risikomanagement ist ein wichtiger Bestandteil der erfolgreichen Unternehmensführung – insbesondere vor grösseren Investitionen oder der Aufnahme neuer Betriebszweige. Risikomanagement ist hingegen keine Zauberformel, bei der am Schluss das Resultat aufleuchtet, ob man ein Risiko eingehen soll oder nicht.

In der Praxis werden sehr unterschiedliche Niveaus beobachtet, auf denen Risikomanagement betrieben wird. So beschäftigt sich jemand beispielsweise erst mit den Risiken, nachdem Schäden eingetreten sind, während andere aufgrund einer attraktiv erscheinenden Versicherungslösung die falschen Risiken absichern. Häufig kommt es auch vor, dass selbst geringfügige Risiken abgesichert werden, weil jemand vor lauter Bäumen den Wald nicht mehr sieht.

Die Gefahren zu erkennen, ist der wichtigste Schritt.

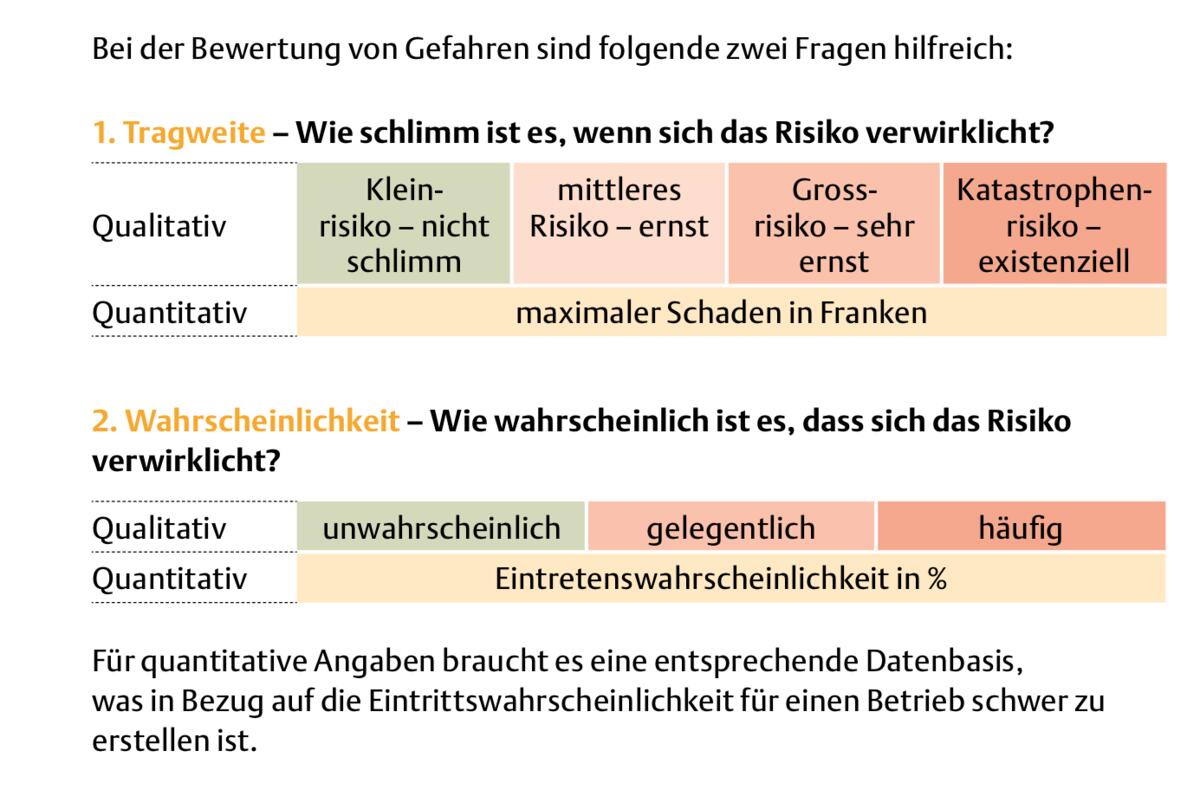

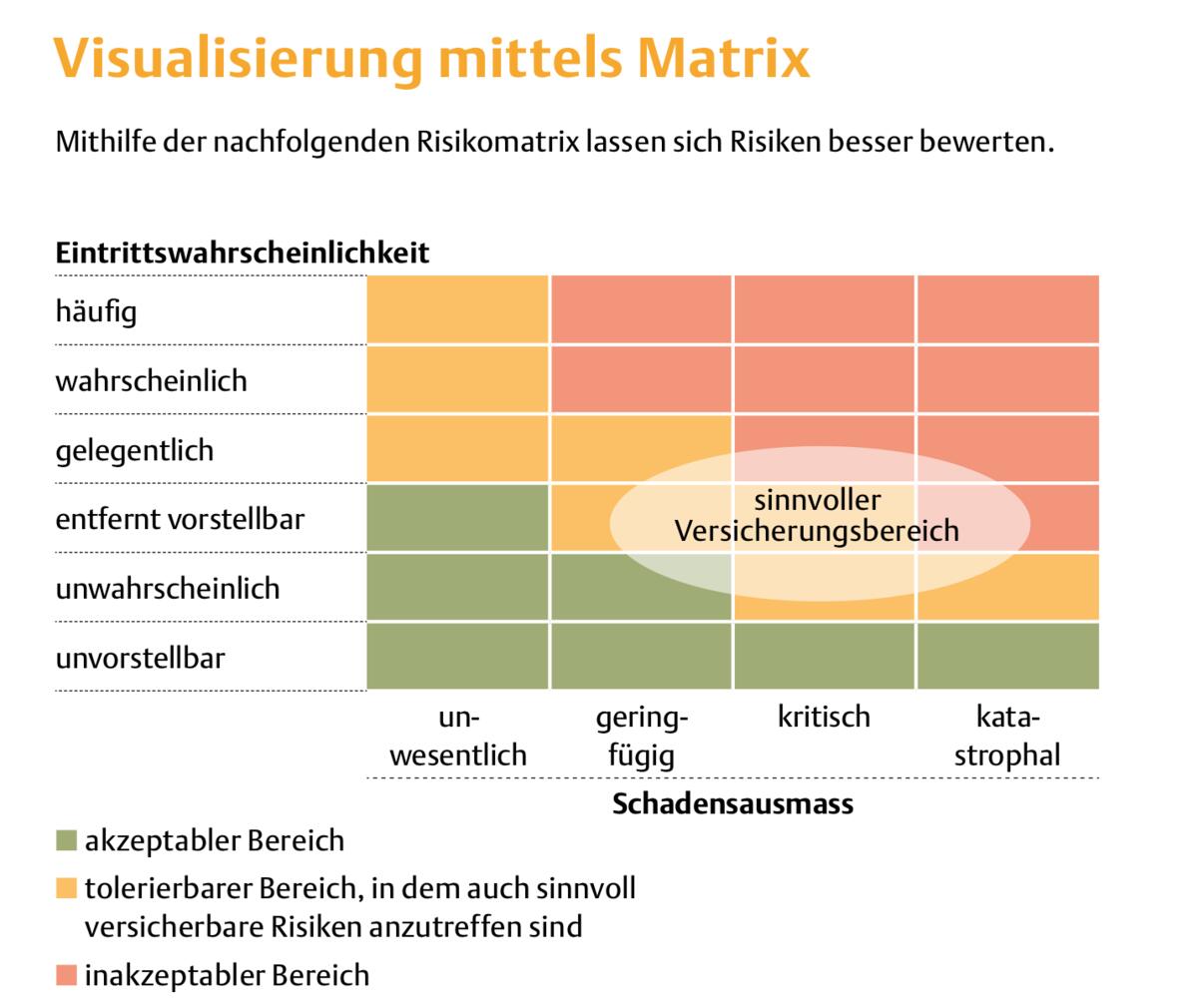

Die Risikoidentifikation, sprich Gefahren überhaupt erst zu erkennen, ist der wichtigste Schritt. In einem weiteren Schritt geht es darum, diese Gefahren zu bewerten (siehe Grafik).

Umgang mit Risiken

Sind die Risiken erkannt und bewertet worden, stellt sich die Frage, wie man mit ihnen umgeht: Lassen sie sich vermeiden, vermindern, überwälzen oder selbst tragen?

Risiko vermeiden: Wenn ein Risiko zu gross ist, sollte es gar nicht eingegangen und somit vermieden werden. Beispiel: Ohne entsprechenden Witterungsschutz wird ein Landwirtschaftsbetrieb die Spezialisierung auf Tafelkirschenanbau mit grossfruchtigen Kirschsorten vermeiden.

Risiko vermindern: Muss oder soll ein Risiko eingegangen werden, lohnt es sich immer, Massnahmen zur Schadensverhütung oder -minimierung zu treffen. Dies können organisatorische oder technische Vorkehrungen sein. Im vorherigen Beispiel schützen geeignete Systeme die Kirschen vor dem Aufplatzen, vor Vogelfrass und reduzieren den Einflug von Schädlingen.

Risiko überwälzen: Wirtschaftliche Verluste können auch mit Verhütungsmassnahmen nicht gänzlich ausgeschlossen werden. Ist das verbleibende Risiko zu gross, um es selbst zu tragen, kann es eventuell auf Dritte überwälzt werden. Die bekannteste Form der Risikoüberwälzung ist der Abschluss einer Versicherung. So wird der Betriebsleiter oder die Betriebsleiterin trotz Witterungsschutzsystemen den Abschluss einer Hagelversicherung erwägen.

Selbstbehalte, Franchisen und Wartefristen helfen, Prämien einzusparen.

Risiko selbst tragen: Kleinere Risiken können selbst getragen werden. Der finanzielle Verlust – hervorgerufen durch Hagelschlag an einem einzelnen Brennkirschenhochstammobstbaum – ist verkraftbar. Auch bei hohen Risiken, die versichert werden müssen, kann ein Teil des Risikos selbst getragen werden. Selbstbehalte, Franchisen und Wartefristen helfen, Versicherungsprämien einzusparen respektive eine Versicherung überhaupt erst bezahlbar zu machen.

Risikofähigkeit aufgrund des Unternehmenszyklus

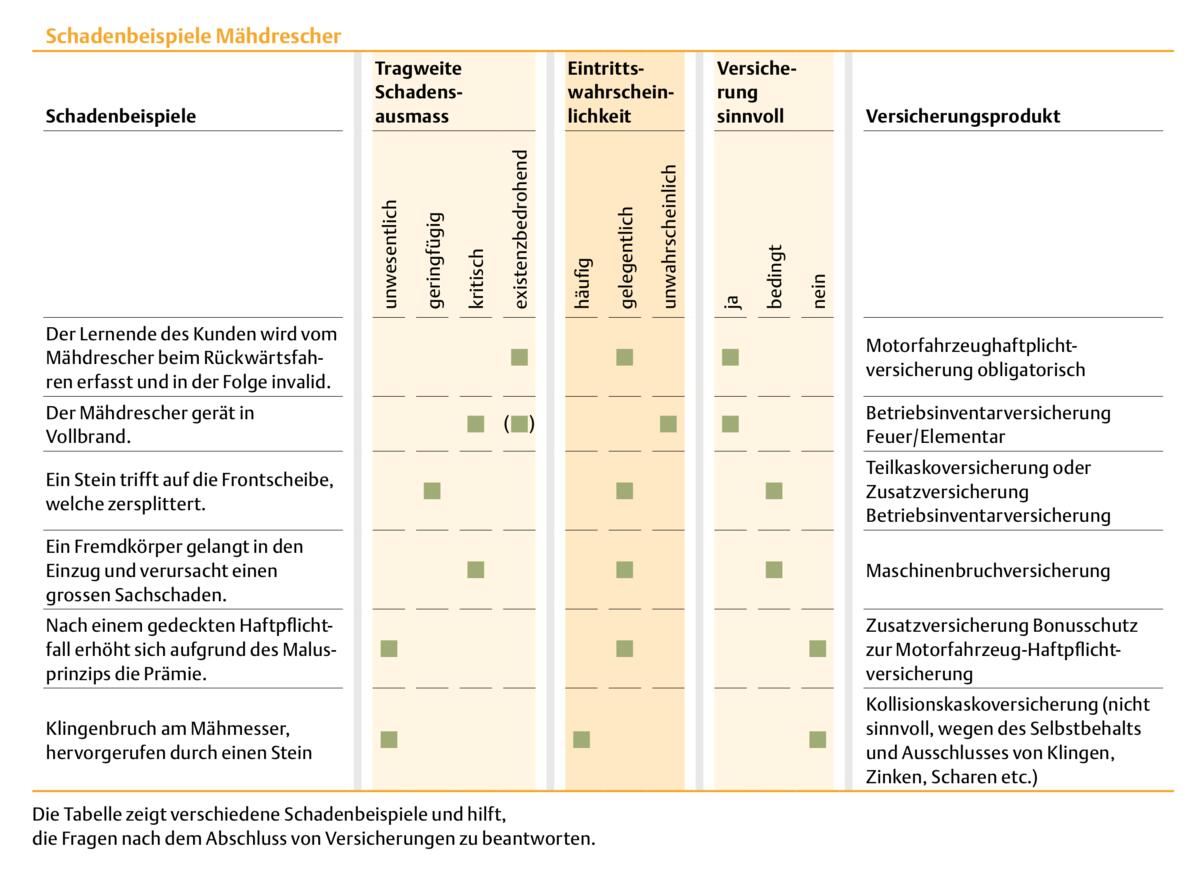

Bei einem Start-up als Lohnunternehmer kann ein Totalausfall des neuen Mähdreschers aufgrund eines Fremdkörpers in der Dreschtrommel bereits das Aus des Unternehmens bedeuten – insbesondere bei knapper Liquidität. Eine Maschinenbruchversicherung, kombiniert mit einer Betriebsunterbruchversicherung, deckt in diesem Fall ein existenzbedrohendes Risiko ab und ist zu empfehlen. Anders sieht es aus, wenn das Lohnunternehmen schon mehrere Jahre gut läuft, finanzielle Reserven vorhanden sind, der Drescher schon älter und eine Ersatzmaschine leicht verfügbar ist. In diesem Fall ist dasselbe Schadenszenario für das Unternehmen noch immer gravierend, hingegen kaum mehr existenzbedrohend.