Pour analyser la capacité de paiement d’une entreprise, des calculs sont établis sous forme de plans de financement comprenant des échéances différentes (voir tableau). Ils permettent d’identifier des éventuels problèmes de liquidités et de prendre les mesures nécessaires. Dans les calculs, il est important de toujours prévoir une certaine marge de sécurité au cas où des dépenses ou des pertes inattendues surviendraient. Il faut vérifier régulièrement si les données utilisées pour la planification correspondent à la réalité et si des mesures doivent éventuellement être prises pour éviter des problèmes de liquidités.

Règles générales en matière de réserves de liquidités

Chaque chef d’exploitation doit évaluer lui-même les

réserves de liquidités dont il a besoin. En tenant compte des points

suivants, on dispose déjà d’une certaine sécurité :

- Une exploitation d’engraissement (porcs, poulets,veaux) doitpouvoir faire face elle-même, avec son assurance, à la perte d’une rotation d’engraissement.

- Une exploitation spécialisée en grandes cultures, en maraîchage ou en arboriculture doit être capable de surmonter une perte totale de récolte, en tenant compte du dédommagement versé par l’assurance.

- Une exploitation agricole doit être capable de surmonter trois mois d’absence de paie du lait en raison d’une interdiction de livraison éventuelle.

- En cas d’accident du chef d’exploitation, ce dernier doit être en mesure de rétribuer un dépanneur / une dépanneuse jusqu’à ce que les indemnités journalières pour accident

Plus les rentrées sont régulières et plus il est facile de planifier

Il vaut la peine d’établir chaque année un plan des flux de trésorerie (budget). En effet, les montants des investissements ou des travaux d’entretien varient chaque année. Une présentation rudimentaire, comme celle qui est affichée dans le tableau,suffit.

L’exemple indique un problème de liquidités en avril et en mai. En avril, des dépenses totales de 64 000 francs sont prévues. Un investissement de 35 000 francs pour le poste « Dépenses pour les autres charges d’exploitation et les investissements » est inclus dans ce montant. On pourrait éventuellement répartir le financement de cet investissement sur deux versements ou le différer au mois de juin. Le manque de liquidités serait ainsi résolu.

Beaucoup d’hypothèses sont bien sûr basées sur des estimations ou des valeurs d’expérience des années précédentes. Cela permet malgré tout d’obtenir une vue d’ensemble approximative et d’identifier les problèmes de liquidités qui pourraient éventuellement survenir.

La répartition des primes annuelles pour les assurances, la prévoyance ou les impôts est par exemple un outil apprécié de planification des liquidités.

Il s’agit d’une solution judicieuse pour les exploitations qui ont des rentrées financières régulières, comme les exploitations laitières. Pour les exploitations d’engraissement, la planification s’avère généralement plus compliquée, leurs rentrées étant plus irrégulières.

Pas de recette toute faite

Les exploitations agricoles étant très différentes les unes des autres, il n’y a pas non plus de recette toute faite en matière de planification des liquidités. Le ou la chef(fe) d’exploitation doit planifier les liquidités spécifiquement pour son entreprise et estimer les liquidités dont il ou elle aura besoin. Dans les situations complexes, il est judicieux de se faire aider par une fiduciaire pour planifier les liquidités.

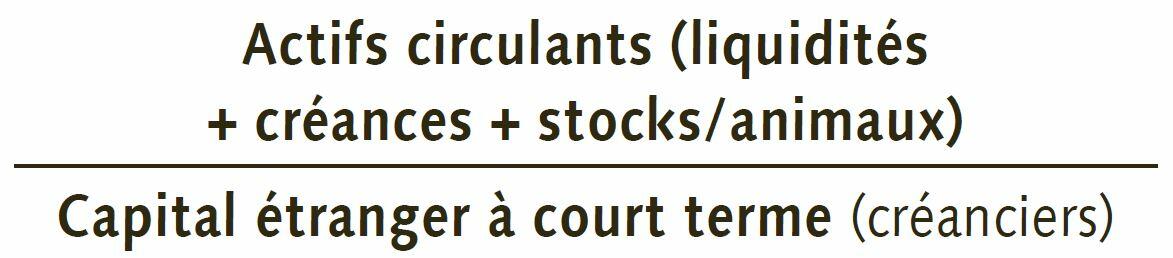

Calcul des liquidités

Le niveau des liquidités peut également être analysé à l’aide de chiffres-clés. Le taux de liquidité est un chiffre-clé statique. Cela signifie qu’il est déterminé à un jour de référence donné : un jour plus tard, il se peut que le taux de liquidité soit déjà différent. Il faut en tenir compte lors de l’interprétation et de l’analyse. Il existe trois chiffres-clés différents. On les définit comme suit :

Taux de liquidité 1. Les moyens à disposition sont exprimés en relation avec les factures à payer (créanciers). Il faut viser un facteur d’au moins 100 %. Cela signifie que les liquidités actuellement disponibles doivent permettre de couvrir les factures ouvertes.

Taux de liquidité 2. Les créances pour les marchandises livrées ou les prestations réalisées sont ajoutées aux liquidités à disposition. Il faut viser un facteur d’au moins 120 %.

Taux de liquidité 3. Les stocks et les animaux sont ajoutés aux liquidités et aux créances.

Les liquidités sont l’air dont l’exploitation a besoin pour pouvoir respirer. Seul(e) celui ou celle qui arrive à s’acquitter dans les délais impartis de toutes ses factures ouvertes conserve sa marge de manœuvre. Lorsque le plan de financement indique une situation financière difficile, les acquisitions prévues doivent être différées ou annulées.

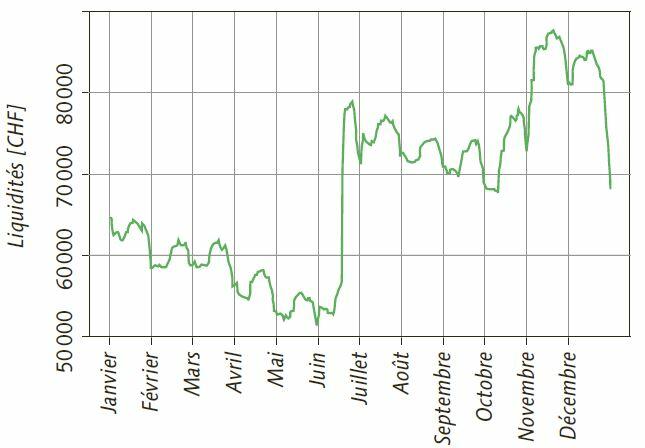

Liquidités des ménages agricoles en cours d’année

La station de recherche Agroscope a analysé l’évolution des liquidités des entreprises agricoles en cours d’année. Il en ressort que les liquidités minimales disponibles varient nettement d’une exploitation à l’autre. Dans près de 15 % des exploitations, les liquidités sont inférieures à 0.– en cours d’année. 50 % des exploitations disposent toujours d’au moins 26 500 francs et 25 % d’au moins 80 000 francs sur leur compte.

Période difficile avant l’arrivée des paiements directs

D’une manière générale, les rentrées sont un peu trop faibles de janvier à juin. Les liquidités diminuent et passent ainsi de 65 000 francs par ménage en moyenne annuelle à un plancher d’environ 51 000 francs par ménage au début du mois de juin. A la mi-juin, les liquidités augmentent brusquement à environ 80 000 francs suite au versement des paiements directs. Des problèmes de liquidités apparaissent surtout au cours de la période précédant le versement des paiements directs, en juin.

Augmentation jusqu’en octobre

Après le mois de juin, on assiste à nouveau à un recul continu jusqu’à ce que les ventes des récoltes commencent à générer des recettes et que les autres acomptes de paiements directs soient versés. En fin d’année, les dépenses augmentent fortement. Suite à cela, l’augmentation des liquidités est à nouveau entièrement compensée à partir du mois d’octobre. Ces dépenses sont notamment liées aux versements pour la prévoyance professionnelle.

Au total, les liquidités augmentent entre le début et la fin de l’année (moyenne 2017 à 2019) pour atteindre environ 69 000 francs. Des investissements sont réalisés tout au long de l’année, mais on assiste à une légère hausse en juin (date de versement des paiements directs) et à une nette augmentation en fin d’année.

Daniel Hoop, Agroscope