Um die Zahlungsfähigkeit des Unternehmens zu untersuchen, werden Berechnungen in Form von Finanzplänen mit unterschiedlichen Zeiträumen aufgestellt. Daraus werden finanzielle Engpässe ersichtlich, und es können Massnahmen ergriffen werden. Wichtig ist, dass in der gesamten Berechnung immer ein Sicherheitspolster eingeplant wird, falls es zu unerwarteten Ausgaben oder Einbussen kommt. Regelmässig muss überprüft werden, ob die Plandaten mit der Realität übereinstimmen und ob allenfalls Massnahmen getroffen werden müssen, damit keine Liquiditätsengpässe entstehen.

Faustregeln Liquiditätsreserve

Wie viel Liquiditätsreserve benötigt wird, muss jeder Betriebsleiter für seinen Betrieb abschätzen. Beherzigt man dabei folgende Punkte, bewegt man sich für seinen Bereich bereits auf der sicheren Seite:

- Ein Mastbetrieb (Schweine, Poulets, Kälber) muss einen Ausfall eines Mastumtriebes, zusammen mit der Versicherung, stemmen können.

- Ein Ackerbau-, Gemüsebau-, Obstbaubetrieb muss einen Totalausfall der Ernte, zusammen mit der Versicherungsentschädigung, überbrücken können.

- Ein Milchwirtschaftsbetrieb soll bis zu drei Monaten infolge Milchliefersperre ohne Milchgeld auskommen.

- Bei einem Unfall des Betriebsleiters muss, bis das Unfalltaggeld einsetzt, eine Betriebshilfe finanziert werden können.

Je regelmässiger die Einnahmen, desto einfacher die Planung

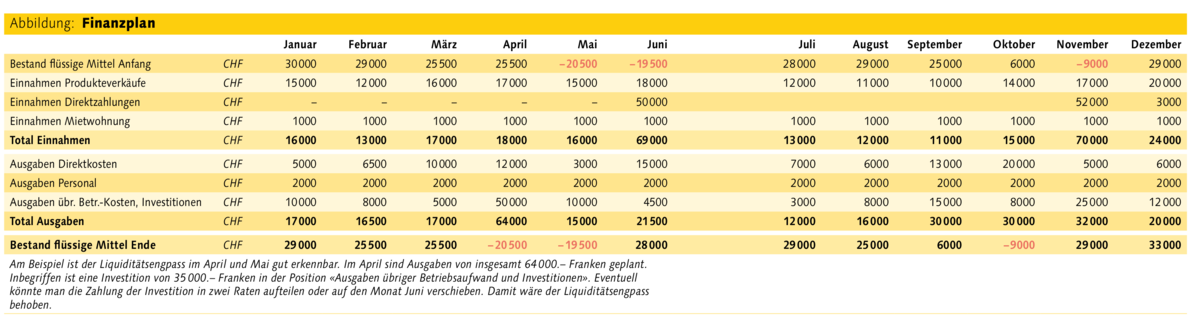

Eine Plan-Geldflussrechnung (Budget) von Jahr zu Jahr zu erstellen, lohnt sich. Es stehen nicht in jedem Jahr dieselben Investitionen oder Unterhaltsarbeiten an. Dafür reicht eine rudimentäre Aufstellung wie in der Abbildung.

Selbstverständlich basiert vieles auf Schätzungen oder Erfahrungswerten aus den Vorjahren. Trotzdem erhält man eine grobe Übersicht und man erkennt drohende Liquiditätsengpässe. Ein beliebtes Instrument in der Liquiditätsplanung ist, wenn man beispielsweise Jahresprämien für Versicherungen, der Vorsorge oder von Steuern aufteilt. Das ist bei Betrieben mit regelmässigen Einnahmen zweckmässig, wie zum Beispiel bei Milchwirtschaftsbetrieben. Für Mastbetriebe ist die Planung meist anspruchsvoller, weil die Einnahmen übers Jahr unregelmässiger sind.

Individuell auf den Betrieb zuschneiden

Aufgrund der Vielfalt der Landwirtschaftsbetriebe gibt es auch für die Liquiditätsplanung kein Patentrezept. Der Betriebsleiter oder die Betriebsleiterin müssen die Liquidität für den eigenen Betrieb individuell planen und die benötigten Reserven abschätzen. In komplexen Situationen macht es Sinn, die Liquiditätsplanung mit treuhänderischer Hilfe zu erstellen.

Berechnung der Liquidität

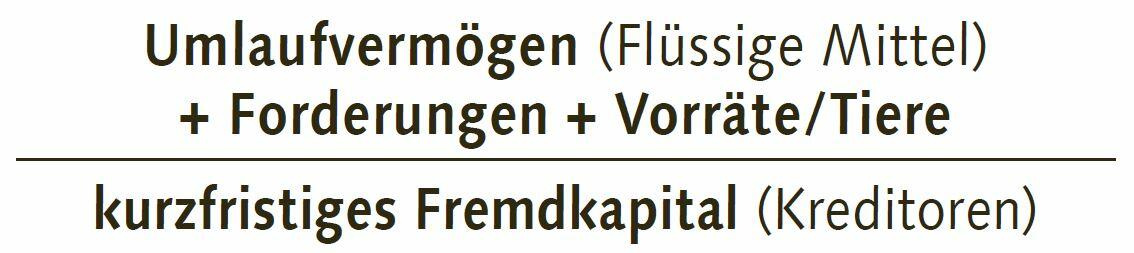

Die Liquidität kann auch mit Kennzahlen analysiert werden. Der Liquiditätsgrad ist eine statische Kennzahl. Das bedeutet, dass die Kennzahl an einem gewählten Stichtag bestimmt wird. Nur einen Tag später kann die Kennzahl bereits wieder anders aussehen. Dies muss bei der Interpretation und Analyse dieses Wertes berücksichtigt werden. Wir kennen drei verschiedene Liquiditätskennzahlen und nennen sie:

Liquiditätsgrad 1. Die zur Verfügung stehenden Mittel werden mit den zu zahlenden Rechnungen (Kreditoren) ins Verhältnis gesetzt. Es ist ein Faktor von mindestens 100 Prozent anzustreben. Will heissen, mit den jetzt zur Verfügung stehenden flüssigen Mitteln sollten die offenen Rechnungen beglichen werden können.

Liquiditätsgrad 2. Zusätzlich zu den zur Verfügung stehenden Mitteln werden die Forderungen für gelieferte Waren oder erbrachte Dienstleistungen hinzugezählt. Es ist ein Faktor von mindestens 120 Prozent anzustreben.

Liquiditätsgrad 3. Zusätzlich zu den flüssigen Mitteln und Forderungen werden die Vorräte und Tiere dazugezählt.

Liquidität ist die Atemluft des Betriebs. Nur wer alle offenen Rechnungen fristgerecht begleichen kann, behält seine Handlungsfähigkeit. Zeichnet sich aufgrund der Planung ein Engpass ab, müssen Anschaffungen verschoben oder gestrichen werden.

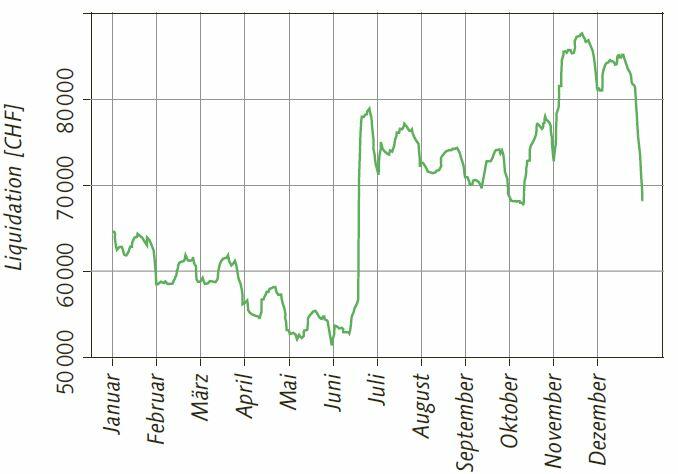

Liquidität der landwirtschaftlichen Haushalte im Jahresverlauf

Die Forschungsanstalt Agroscope hat den Liquiditätsverlauf von Landwirtschaftsbetrieben im Jahresverlauf analysiert. Dabei zeigt sich, dass die minimal verfügbare Liquidität im Jahresverlauf pro Betrieb deutlich schwankt. Für rund 15 Prozent der Betriebe fällt die Liquidität im Jahresverlauf auf unter 0.– Franken. 50 Prozent der Betriebe haben immer mindestens 26 500.– Franken, 25 Prozent der Betriebe haben immer mindestens 80 000.– Franken auf dem Konto.

Durststrecke vor Direktzahlungseingang Tendenziell sind die Zahlungseingänge von Januar bis Juni etwas zu niedrig. Somit nehmen die flüssigen Mittel Anfang Juni von durchschnittlich 65 000 Franken pro Haushalt auf einen Tiefpunkt von rund 51 000 Franken pro Haushalt ab. Mitte Juni steigt die Liquidität aufgrund der Anzahlung für die Direktzahlungen sprunghaft auf knapp 80 000 Franken an. Zu Liquiditätsengpässen kommt es vor allem in der Zeit, bevor die Direktzahlungen im Juni eintreffen.

Aufwärtstrend bis Oktober Nach Juni ist wieder ein kontinuierlicher Rückgang zu beobachten bis vermehrt Zahlungen für Ackerfrüchte sowie die weiteren Anzahlungen für die Direktzahlungen eintreffen. Zum Ende des Jahres steigen die Ausgaben stark an, sodass der Liquiditäts-Anstieg ab Oktober wieder komplett ausgeglichen wird. Dies hängt beispielsweise mit Zahlungen für die berufliche Vorsorge zusammen.

Insgesamt steigt die Liquidität vom Jahresanfang bis Jahresende (Mittel 2017 bis 2019) auf rund 69 000 Franken an. Investitionen werden übers ganze Jahr getätigt, wobei ein leichter Ausschlag im Juni (Direktzahlungstermin) sowie ein deutlicher Anstieg am Ende des Jahres zu beobachten sind.

Daniel Hoop, Agroscope