Une prévoyance vieillesse complète englobe non seulement les questions d’assurances, comme le mode de retrait des fonds de la caisse de pension, mais aussi la situation en matière de logement, l’épargne privée et le budget de la retraite.

La prévoyance vieillesse est un processus qui ne s’organise pas du jour au lendemain.

Dans l’agriculture, on constate que la planification de la retraite est très imprécise, voire impossible, si elle ne tient pas compte des conséquences financières, y compris fiscales, de la remise du domaine. Le facteur temps est aussi important. La prévoyance vieillesse est un processus qui ne s’organise pas du jour au lendemain. En vue de s’assurer une retraite sans soucis financiers, mieux vaut ne pas attendre l’âge de la retraite pour y réfléchir.

Tout est dans la planification

Dans l’idéal, il faudrait commencer à penser à son entrée dans le 3 e âge à partir de la cinquantaine, voire un peu avant. Cela signifie aussi qu’il est avisé de se préoccuper des questions liées à la remise du domaine à ce moment-là. Il s’agit notamment de décider si la ferme sera remise en fermage ou en propriété. Si l’on se décide pour un transfert de propriété, il faut définir si la vente se fera à la valeur de rendement ou à la valeur vénale. Ces choix ont aussi des répercussions fiscales.

Pas de retour en arrière

Les exemples ci-dessous montrent qu’une fois prises, certaines décisions ne peuvent plus être corrigées :

- Les faibles revenus constamment optimisés d’un point de vue fiscal entraînent une rente AVS plus modeste.

- Dans le pilier 3a, les rachats ne sont pas possibles à ce jour : chaque année sans versement dans ce pilier ne peut donc plus être rattrapée.

- Les investissements dans l’exploitation et l’inventaire durant les dix dernières années précédant la retraite ont, en fonction des dettes existantes, une influence directe sur les moyens disponibles à la retraite.

Impôt sur le revenu et AVS

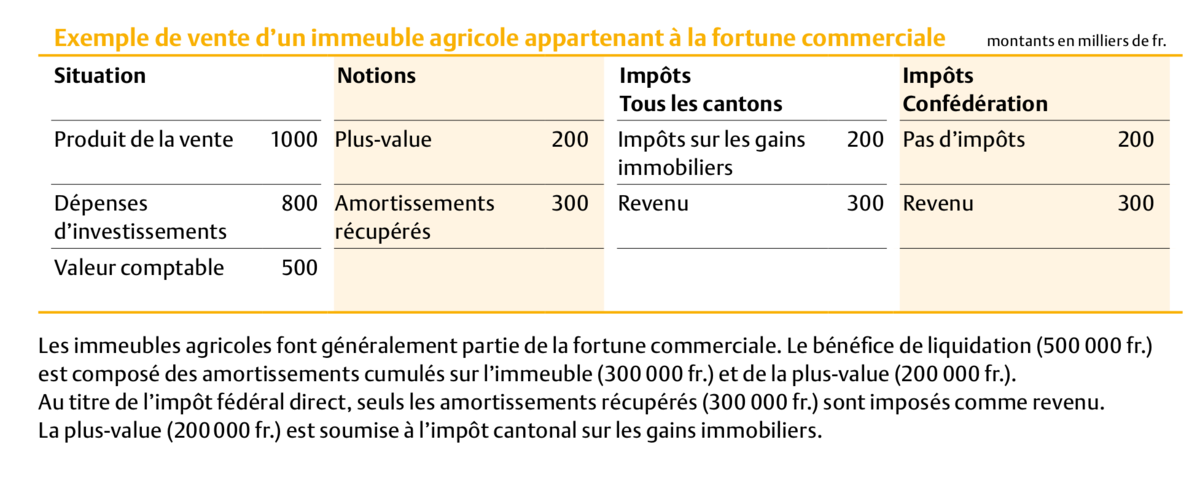

S’agissant du calcul du bénéfice, le législateur a créé une exception pour l’agriculture dans la loi fédérale sur l’impôt fédéral direct (art. 18, al. 4, LIFD) et la loi fédérale sur l’harmonisation des impôts directs des cantons et des communes (art. 8, al. 2bis, LHID). Seuls les amortissements récupérés et les contributions à fonds perdu sont imposés comme revenus. Dans certaines conditions, l’imposition privilégiée prévue par l’art. 37b LIFD est appliquée. Ces conditions sont définies dans la Circulaire n° 28 de l’Administration fédérale des contributions.

Le moment de la remise influe sur la rente

Les amortissements récupérés sont en outre soumis à la cotisation aux assurances sociales (AVS, AI, APG). Les cotisations AVS sont basées sur le revenu de l’activité lucrative indépendante, conformément à la taxation de l’impôt fédéral direct. Le moment de la remise du domaine revêt une grande importance en particulier quand le bénéfice de liquidation est considérable.

Les cotisations AVS sur les bénéfices et le revenu ne servent en effet à la constitution de la rente que jusqu’au 31 décembre de l’année durant laquelle la personne qui cotise atteint la dernière année de vie active d’un point de vue légal (actuellement, 64 ans pour les hommes et 63 ans pour les femmes). Les bénéfices et les revenus qui tombent après cette date sont certes soumis eux aussi à la cotisation AVS, mais sans effet sur le montant de la rente.

Impôt sur le gain immobilier

En plus de l’impôt sur le revenu et les cotisations aux assurances sociales, il peut aussi y avoir une imposition des gains immobiliers. Seule la plus-value excédant le montant des amortissements récupérés est soumise à l’impôt cantonal sur les gains immobiliers. La Confédération n’en prélève pas.

La complexité de la situation fiscale exige de planifier suffisamment à l’avance.

Les gains immobiliers supposent l’existence d’une plus-value et d’une réalisation (art. 12ss LHID). Selon le droit cantonal en vigueur, l’impôt sur les gains immobiliers peut être différé (art. 12, al. 3a et 3b, LHID) en cas d’avance d’hoirie, de donation, de partage successoral et de transfert entre époux.

Le paiement de ces impôts et cotisations ne règle cependant pas définitivement le problème, car certains cantons prélèvent encore des impôts complémentaires sur la fortune, des taxes de registre foncier, etc. Comme on le voit, la situation fiscale peut se révéler très complexe, on a donc tout intérêt à s’y prendre à l’avance.