Eine umfassende Altersvorsorge beinhaltet nebst Versicherungsfragen wie der Bezugsform der Pensionskassengelder auch die wohnliche Situation, privates Sparen und das Altersbudget. Hier zeigt sich, dass in der Landwirtschaft die Pensionsplanung nicht oder nur sehr unpräzise erfolgen kann, wenn die finanziellen Auswirkungen einer Hofübergabe inklusive der steuerlichen Auswirkungen nicht einbezogen werden.

Die Altersvorsorge ist ein Prozess und geschieht nicht von heute auf morgen.

Wichtig ist auch der Zeitaspekt. Die Altersvorsorge ist ein Prozess und geschieht nicht von heute auf morgen. Wenn der Abtretende einigermassen sicher sein will, dass sich sein dritter Lebensabschnitt aus finanzieller Sicht sorglos gestaltet, darf die Altersvorsorge nicht erst beim Erreichen des Pensionsalters ein Thema werden.

Kein Zurück

Folgende Beispiele illustrieren, dass einmal getroffene Entscheidungen nicht mehr korrigiert werden können:

- Konstant steueroptimierte tiefe Einkommen haben tiefere Leistungen der AHV zur Folge.

- In der Säule 3a sind bis dato keine rückwirkenden Einkäufe möglich: Das heisst, jedes Jahr ohne Beiträge in die Säule 3a kann nicht mehr ausgeglichen werden.

- Investitionen in den Hof und Inventar in den letzten zehn Jahren vor der Pensionierung haben in Abhängigkeit der bestehenden Schulden einen direkten Einfluss auf die verfügbaren Mittel im Alter.

Vorausschauendes Planen lohnt sich

Idealerweise ab dem 50. Altersjahr, besser bereits vorher, sollte man sich mit der Planung des dritten Lebensabschnitts auseinandersetzen. Das heisst aber auch, dass man gut beraten ist, sich bereits zu diesem Zeitpunkt mit Fragen der Hofübergabe zu befassen. Hier geht es um Fragen, ob die Hofübergabe zu Pacht oder Eigentum erfolgen soll. Entschliesst man sich zur eigentumsmässigen Übergabe, muss man sich klarwerden, ob die Handänderung zu Ertragswert- oder Verkehrswertbedingungen erfolgen soll. Die getroffenen Entscheidungen haben auch steuerliche Konsequenzen.

Einkommenssteuer und AHV

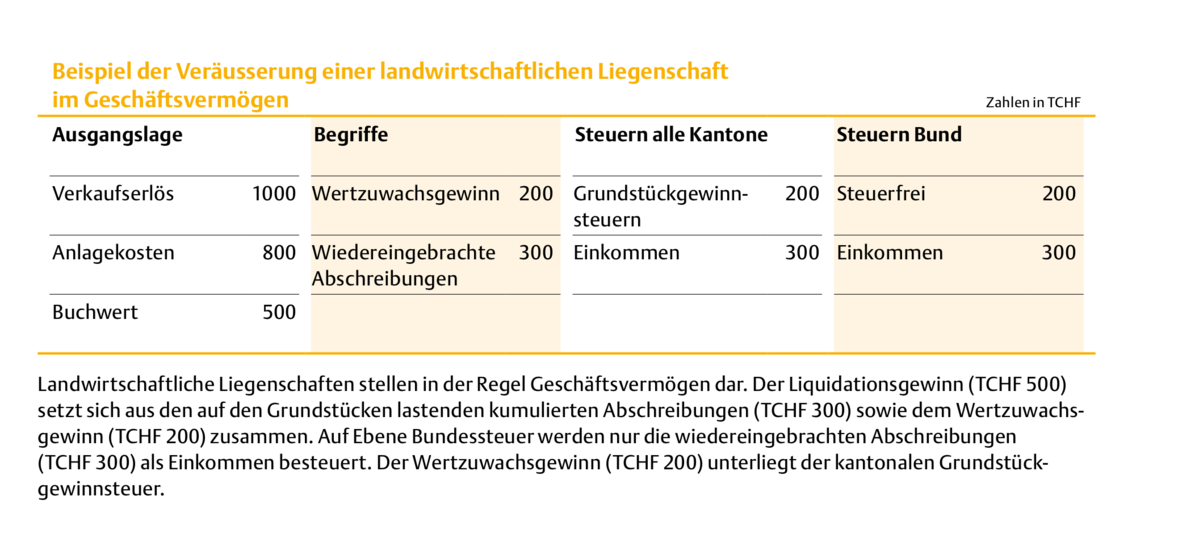

Für die Landwirtschaft hat der Gesetzgeber bezüglich der Gewinnermittlung beim Bundesgesetz über die direkte Bundessteuer (Art. 18 Abs. 4 DBG) und beim Steuerharmoniegesetz (Art. 8 Abs. 2bis StHG) eine Ausnahme geschaffen. Nur die wiedereingebrachten Abschreibungen und À-fonds-perdu-Beiträge werden als Einkommen besteuert. Unter gewissen Voraussetzungen kommt die privilegierte Besteuerung nach Art. 37b DBG zur Anwendung. Die Voraussetzungen dazu gehen aus dem Kreisschreiben Nr. 28 der Eidgenössischen Steuerverwaltung hervor.

Zeitpunkt der Übergabe beeinflusst Rente

Die wiedereingebrachten Abschreibungen unterliegen zudem den Sozialversicherungsabgaben (AHV, IV, EO). Die AHV-Beiträge richten sich nach dem Einkommen aus selbstständiger Erwerbstätigkeit, entsprechend der Veranlagung bei der direkten Bundessteuer. Insbesondere bei Situationen mit erheblichem Liquidationsgewinn kommt dem Zeitpunkt der Hofübergabe eine hohe Bedeutung zu. Die AHV-Beiträge auf Gewinnen und Einkommen dienen der persönlichen Rentenbildung nur bis zum 31. Dezember des Jahres, in dem die zu belastende Person das gesetzlich letzte Erwerbsjahr erreicht (aktuell 64 bei Männern und 63 bei Frauen). Auf Gewinnen und Einkommen, welche nach diesem Zeitpunkt anfallen, werden zwar gleichwohl AHV-Beiträge erhoben, diese sind aber nicht mehr rentenwirksam.

Grundstückgewinnsteuern

Neben den Einkommenssteuern und den Sozialversicherungsabgaben können auch Grundstückgewinnsteuern (GGSt) anfallen. Nur ein über die wiedereingebrachten Abschreibungen hinausgehender Wertzuwachsgewinn unterliegt der kantonalen Grundstückgewinnsteuer. Der Bund erhebt keine Grundstückgewinnsteuern.

Die komplexe steuerliche Situation verlangt eine rechtzeitige Planung.

Grundstückgewinne setzen einen Wertzuwachs und eine Realisierung voraus (Art. 12 ff. StHG). Die Grundstückgewinnsteuer kann, je nach kantonalem Recht, bei Erbvorbezug, Schenkung, Erbteilung und bei Übertragung an Ehegatten aufgeschoben werden (Art. 12 Abs. 3a und 3b StHG).

Die Aufzählung dieser Steuern und Abgaben ist aber nicht abschliessend. Je nach Kanton fallen ergänzende Vermögenssteuern, Grundbuchabgaben und so weiter an. Wie aus den Ausführungen ersichtlich wird, ist die steuerrechtliche Situation durchaus komplex. Eine rechtzeitige Planung ist daher von Vorteil.