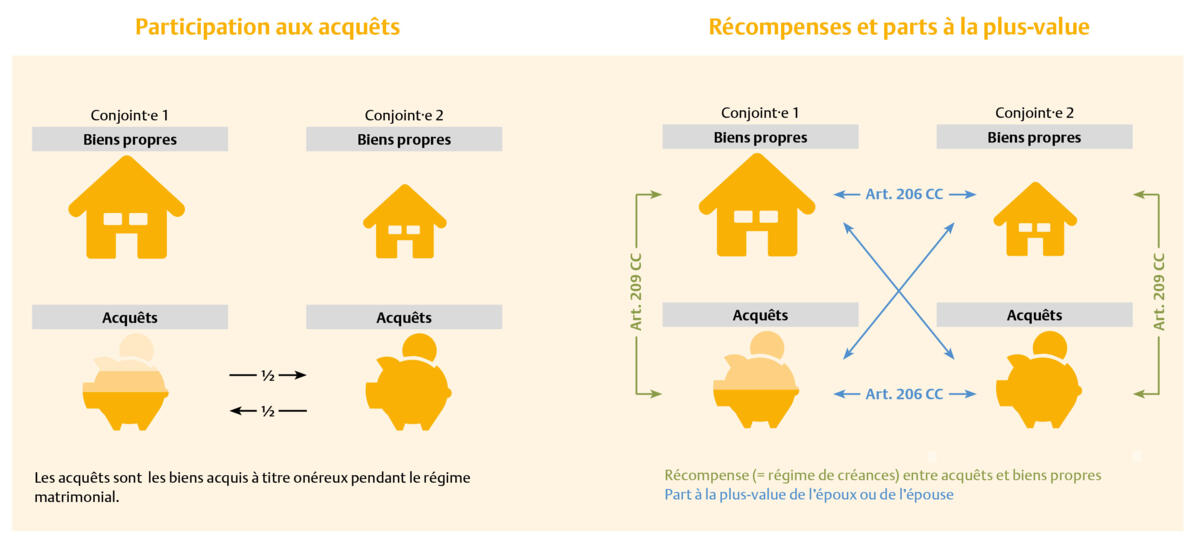

En Suisse, la participation aux acquêts constitue le régime matrimonial ordinaire. Ainsi, les dispositions relatives à ce dernier s’appliquent par défaut, sauf dans les cas suivants : (1) les époux ont un contrat de mariage qui fixe un autre régime ; (2) le régime de la séparation des biens s’applique (disposition légale idoine ou décision ordonnée par un juge). S’agissant de la participation aux acquêts, la loi distingue les acquêts des biens propres de chaque époux.

Tout ce qui ne peut pas être attribué aux biens propres fait partie des acquêts.

Les biens propres comprennent par exemple les biens qu’un conjoint possédait avant le mariage ainsi que les héritages ou donations reçus pendant ce dernier. Si l’un des époux affirme qu’un bien fait partie de ses biens propres, il lui appartient d’en apporter la preuve. Tout ce qui ne peut pas être attribué aux biens propres fait partie des acquêts ; ils comprennent en particulier le produit du travail et l’épargne sous ses diverses formes.

Masse des biens : le financement compte

En cas de liquidation du régime matrimonial, chaque conjoint reprend ses biens propres et cède à l’autre la moitié de ses acquêts. Pour attribuer une exploitation agricole, il importe en premier lieu de savoir si celle-ci a été achetée avant ou après le mariage : dans le premier cas de figure, elle fait partie des biens propres de l’acheteur·euse ; dans le deuxième, c’est le financement qui détermine son attribution.

Les investissements et leur financement devraient tous être consignés par écrit. En effet, ils remontent souvent à de nombreuses années.

Au cours du mariage, les conjoints investissent souvent tous deux dans l’entreprise, même en cas d’achat avant le mariage. Si l’époux non propriétaire a co-financé ces investissements, une créance au moins équivalente au montant investi sera prise en compte chez lui. Il en va de même s’agissant de la masse de biens, mais dans ce cas, il n’y a pas de garantie de valeur pour l’époux non propriétaire. Quoi qu’il en soit, les investissements et leur financement devraient tous être consignés par écrit. En effet, ils remontent souvent à de nombreuses années ; de plus, en cas de litige, tout doit toujours être prouvé.

Si l’exploitation concernée est une entreprise au sens de la loi fédérale sur le droit foncier rural (LDFR) et que l’un des deux conjoints souhaite continuer à l’exploiter après la liquidation du régime matrimonial, elle est évaluée à sa valeur de rendement lors de la liquidation – indépendamment de la masse des biens. Dans le cas contraire, c’est la valeur vénale qui s’applique.

Dispositions spéciales en matière de droit successoral

Sauf convention contraire entre les époux, l’héritage se compose des biens propres du défunt ainsi que de la totalité des acquêts (moitié du défunt et moitié du conjoint survivant). En principe, les biens de la succession doivent être pris en compte à leur valeur vénale. Pour la valeur d’imputation et le droit d’attribution des exploitations agricoles, la LDFR contient toutefois des dispositions spéciales qui priment sur les dispositions générales.

Liquidation du régime matrimonial

Lorsqu’une masse (acquêts ou biens propres) a financé l’autre masse, il y a lieu à récompense ; dans ce cas, conformément à l’art. 209 CC, l’époux concerné n’a pas droit à la valeur nominale de l’investissement effectué (c’est la valeur à la date de la liquidation qui fait foi). Lorsqu’un époux a financé les biens de son conjoint, il y aussi lieu à récompense (récompense entre époux), mais dans ce cas, l’art. 206 CC prévoit une garantie de valeur nominale, permettant au conjoint concerné de récupérer au moins ce qu’il a investi par le passé.

Ainsi, si la succession comprend une entreprise de ce type, l’héritier·ère qui souhaite l’exploiter (et semble apte à le faire) peut demander une attribution à la valeur de rendement ; il en va de même pour le conjoint survivant. Cette disposition favorise le cohéritier reprenant, réduisant d’autant les droits successoraux des autres héritiers. Afin d’atténuer cette inégalité de traitement, la loi prévoit un droit de gain pour les cohéritiers non reprenants pendant 25 ans à compter de l’attribution.

Impliquer tout le monde dès le début

La valeur d’imputation de l’entreprise agricole concernée peut être augmentée en cas de circonstances particulières : p. ex. investissements importants que le défunt a effectués dans les dix années qui ont précédé son décès ; besoins d’entretien du conjoint survivant (par analogie avec l’art. 213 du Code civil [CC]).

Afin d’éviter des désaccords ultérieurs entre les héritiers, il convient d’inclure les frères et sœurs du reprenant lors de la transmission de la ferme. Ainsi, les questions et les points en suspens peuvent déjà être clarifiés à ce stade.

En outre, dans le cas d’une ferme qui n’est pas une entreprise au sens de la LDFR et qui est attribuée à une valeur d’imputation inférieure à la valeur vénale, il convient d’établir, en même temps que la remise, un contrat de renonciation à la succession idoine. Devant être conclu avec les frères et sœurs du reprenant, il doit stipuler expressément que ce dernier est aussi libéré de l’obligation de compenser. Dans ce contexte, il convient d’envisager une adaptation du droit au gain.