In der Schweiz ist die Errungenschaftsbeteiligung der ordentliche Güterstand. Sofern die Ehegatten nicht mittels Ehevertrag einen anderen Güterstand vereinbaren oder von Gesetzes wegen die Gütertrennung eingetreten ist oder diese vom Gericht angeordnet wurde, gelten die Bestimmungen über die Errungenschaftsbeteiligung. Bei der Errungenschaftsbeteiligung unterscheidet das Gesetz zwischen der Errungenschaft und dem Eigengut jedes Ehegatten. Zum Eigengut gehören zum Beispiel Erbschaften und Schenkungen während der Ehe oder Vermögen, welches in die Ehe eingebracht worden ist. Behauptet ein Ehegatte, ein Vermögenswert gehöre zum Eigengut, ist er dafür beweispflichtig. Alles, was nicht dem Eigengut zugeordnet werden kann, gehört zur Errungenschaft. Darunter fallen insbesondere die Ersparnisse aus dem Arbeitserwerb.

Finanzierung beeinflusst Gütermasse

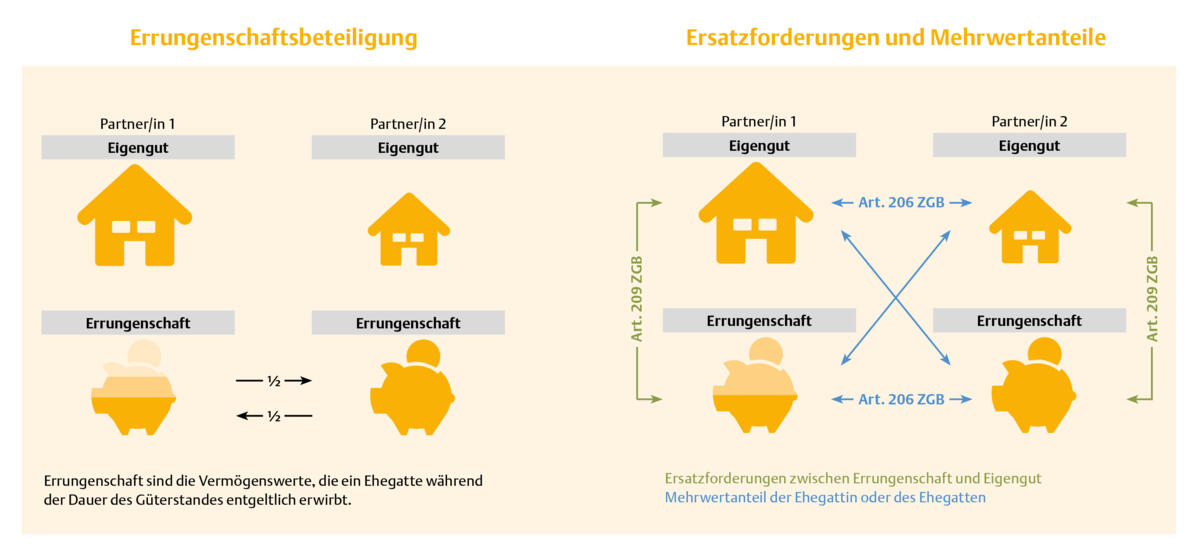

Bei der güterrechtlichen Auseinandersetzung ist die Errungenschaft grundsätzlich hälftig zu teilen. Das Eigengut verbleibt beim jeweiligen Eigentümer. Für die Zuordnung eines landwirtschaftlichen Betriebs in der güterrechtlichen Auseinandersetzung ist in erster Linie relevant, ob der Betrieb vor oder nach Eheschluss gekauft wurde. Bei einem vorehelichen Kauf gehört der Betrieb ins Eigengut der Käuferin oder des Käufers. Wurde der Betrieb während der Ehe erworben, ist für die güterrechtliche Zuordnung die Finanzierung entscheidend.

Im Laufe der Ehe wird immer wieder in den Betrieb investiert, auch wenn der Betrieb vor der Eheschliessung gekauft wurde. Finanziert der Nichteigentümer-Ehegatte diese Investitionen mit, wird bei ihm in der güterrechtlichen Auseinandersetzung eine Forderung mindestens in der Höhe des investierten Betrages berücksichtigt.

Da Investitionen oft viele Jahre zurückliegen, sollten sie schriftlich festgehalten werden.

Auch Investitionen von der einen in die andere Gütermasse des Eigentümer-Ehegatten sind auszugleichen, wobei in diesem Fall keine Wertgarantie besteht. Da Investitionen oft viele Jahre zurückliegen und im Streitfall ohnehin alles bewiesen werden muss, sollten die Investitionen und deren Finanzierung schriftlich festgehalten werden.

Handelt es sich beim Betrieb um ein Gewerbe im Sinne des BGBB und möchte der eine von beiden den Betrieb nach der Auflösung des Güterstandes selbst weiterbewirtschaften, wird das Gewerbe bei der güterrechtlichen Auseinandersetzung zum Ertragswert eingesetzt, unabhängig von der Gütermasse. Ansonsten gilt der Verkehrswert.

Sondervorschriften beim Erbrecht

Sofern die Ehegatten nichts anderes vereinbart haben, setzt sich der Nachlass aus dem Eigengut des Erblassers sowie jeweils der Hälfte seiner Errungenschaft und derjenigen des überlebenden Ehegatten zusammen. Grundsätzlich sind die Nachlassgegenstände zum Verkehrswert zu berücksichtigen. Für den Anrechnungswert und den Zuweisungsanspruch von Landwirtschaftsbetrieben enthält das BGBB jedoch Sondervorschriften, welche den allgemeinen Bestimmungen vorgehen.

Güterrechtliche Auseinandersetzung

Bei Ersatzforderungen, die Mittelflüsse zwischen Errungenschaft und Eigengut eines Ehegatten betreffen, hat das Gegenüber nach Art. 209 ZGB keinen Anspruch auf den Nennwert einer getätigten Investition. Bei Ersatzforderungen zwischen den Ehegatten besteht nach Art. 206 ZGB eine Nennwertgarantie. Man bekommt also mindestens das zurück, was man einst investiert hat.

Befindet sich im Nachlass ein landwirtschaftliches Gewerbe, kann der Erbe, welcher das Gewerbe selbst bewirtschaften möchte und dafür als geeignet erscheint, die Zuweisung zum Ertragswert verlangen. Dies gilt auch für den überlebenden Ehegatten. Mit dieser Bevorzugung des selbstbewirtschaftenden Miterben werden die Erbansprüche der nicht übernehmenden Erben erheblich reduziert. Um die Ungleichbehandlung der Erben abzufedern, sieht das Gesetz für die nicht übernehmenden Miterben während 25 Jahren seit der Zuweisung ein Gewinnanspruchsrecht vor.

Von Anfang an alle miteinbeziehen

Liegen besondere Umstände vor, kann der Anrechnungswert des landwirtschaftlichen Gewerbes erhöht werden. Darunter fallen beispielsweise erhebliche Investitionen innerhalb der letzten zehn Jahre vor dem Tod des Erblassers oder analog zu Art. 213 ZGB das Unterhaltsbedürfnis des überlebenden Ehegatten.

Um spätere Unstimmigkeiten unter den Erben zu vermeiden, sollten bei der Hofübergabe auch die Geschwister des Übernehmers miteinbezogen werden. Damit können bereits zu diesem Zeitpunkt Fragen und offene Punkte geklärt werden.

Wird zudem ein landwirtschaftlicher Betrieb, welcher kein Gewerbe im Sinne des BGBB ist, unter dem Verkehrswert übergeben, sollte zusammen mit der Hofübergabe ein Erbverzichtsvertrag mit den Geschwistern des Übernehmers abgeschlossen werden, in welchem der Übernehmer auch ausdrücklich von der Ausgleichungspflicht befreit wird. Dabei ist eine Anpassung des Gewinnanspruchsrechts zu prüfen.