La comptabilité analytique est un instrument souvent utilisé lorsqu’une restructuration est opérée au sein d’une entreprise agricole. Elle peut prendre la forme d’une comptabilité avec calcul des coûts partiels ou complets. Pour pouvoir appuyer ses décisions sur des fondements solides, le chef d’entreprise doit être en mesure d’interpréter correctement les résultats fournis par la comptabilité analytique.

Un élément indispensable

La comptabilité d’entreprise permet de réaliser une comptabilité analytique avec calcul des coûts complets. Ce terme provient du fait que la totalité des coûts sont attribués aux unités d’imputation pour une période donnée, dans le but de déterminer le bénéfice ou la perte par unité d’imputation. Les coûts et les produits sont affectés aux différentes unités d’imputation sur la base du compte pertes et profits de la comptabilité financière. Dans le cadre d’une comptabilité analytique avec calcul des coûts complets, les charges de structure doivent en plus être réparties sur les différentes unités d’imputation. Ces charges de structure englobent notamment les coûts des bâtiments, les coûts de main d’œuvre et les autres charges d’exploitation. L’approche est différente pour la comptabilité analytique avec calcul des coûts partiels, que l’on appelle aussi calcul de la marge contributive, et qui décrit la rentabilité économique d’une branche de production comme le blé panifiable, le bétail laitier ou les porcs d’engraissement.

Coûts partiels

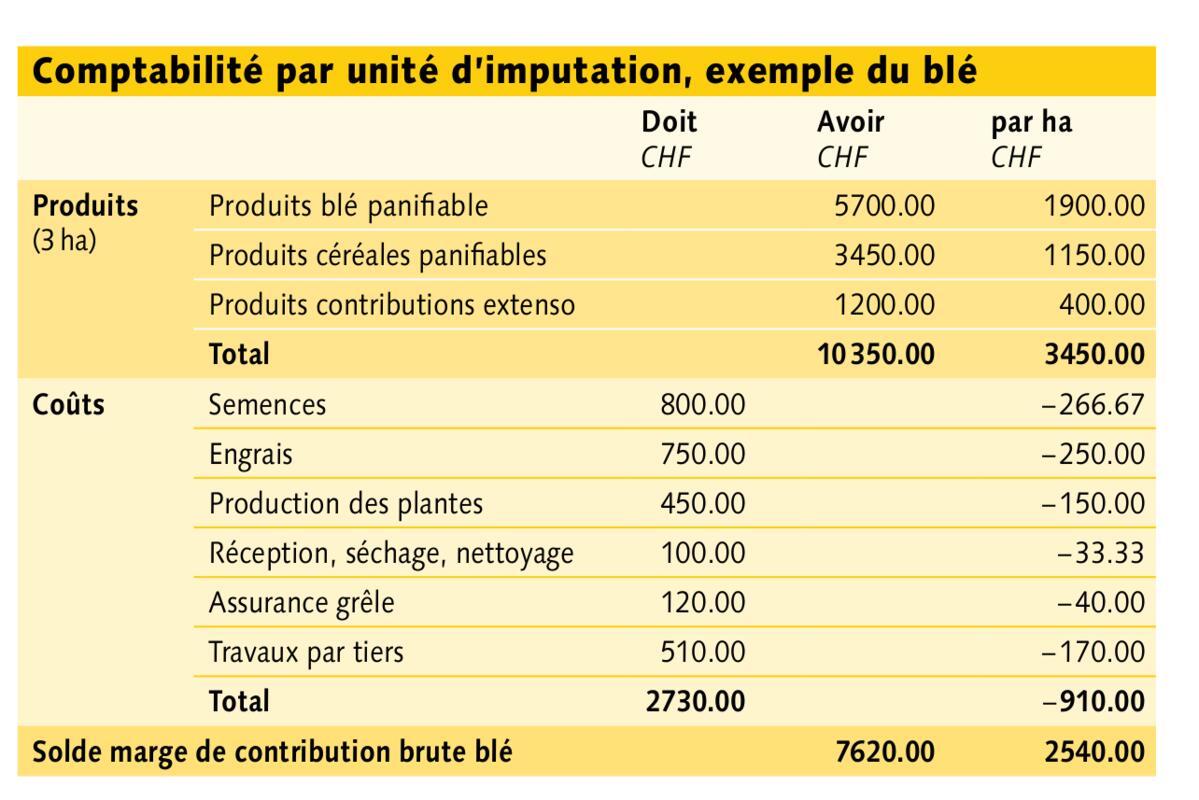

Dans le cadre de la comptabilité par unité d’imputation simplifiée, les produits et les charges sont attribués aux branches d’entreprises concernées (charges spécifiques). La comptabilité financière permet uniquement de déterminer le montant des coûts de fertilisation, par exemple, au cours de la période comptable considérée. En répartissant les coûts des engrais sur les cultures végétales, la comptabilité analytique permet en revanche de déterminer les quantités d’engrais affectées à chaque culture. Lorsque les différents coûts ne peuvent pas être affectés directement à une unité d’imputation, on applique une clé de répartition. Les engrais utilisés sont alors imputés aux différentes cultures, en fonction de la surface hectare. La marge brute de la culture en question peut alors être comparée sur plusieurs années avec celle des autres cultures (voir encadré). Les cultures réutilisées sur l’exploitation qui les a produites ne génèrent aucun produit monétaire. Il faut alors tout d’abord estimer les produits calculés et procéder à l’imputation interne. Pour une entreprise pratiquant la production porcine, cela signifie par exemple que le produit généré par la branche d’entreprise avoine alimentaire est imputé sous forme de charge à la branche d’entreprise production porcine.

Les résultats doivent faire l’objet d’une réflexion critique.

Coûts complets

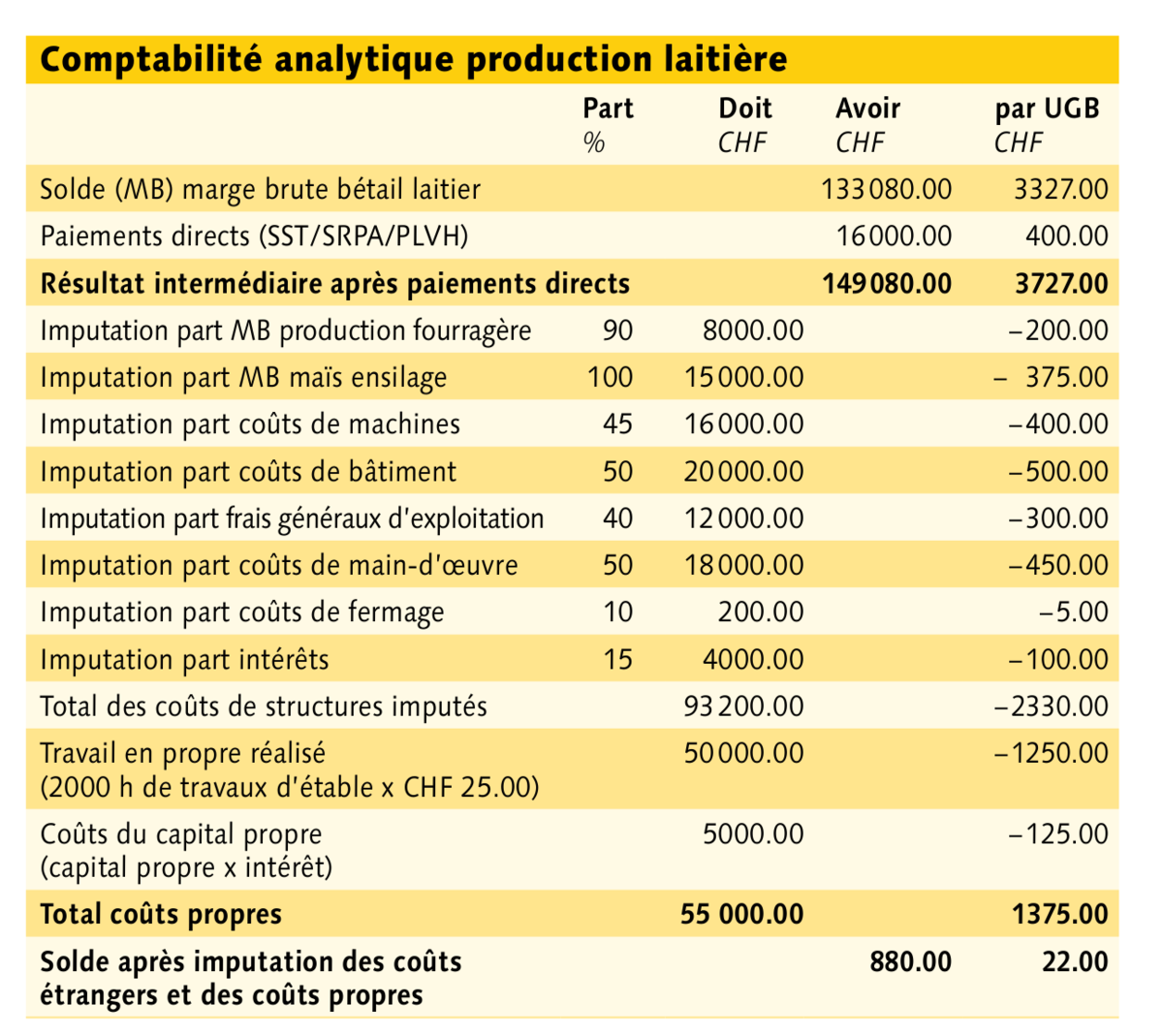

En production animale, la comptabilité analytique avec calcul des coûts partiels s’applique de la même manière qu’en production végétale. Les charges spécifiques sont déduites des produits, ce qui permet d’obtenir la marge brute. Pour établir la comptabilité analytique avec calcul des coûts complets, on attribue les paiements directs en lien avec la production animale à la branche d’entreprise concernée. La comptabilité analytique avec calcul des coûts partiels ne permet pas d’estimer les coûts des fourrages de base. Les coûts du maïs ensilage et de la production fourragère sont d’abord enregistrés dans des décomptes par unité d’imputation séparés. Les coûts du fourrage de base doivent ensuite être attribués individuellement à la branche d’entreprise production animale. Si la production laitière est la seule unité d’imputation, les coûts sont imputés dans leur totalité à cette branche de production. La solution se complexifie lorsqu’on élève du bétail d’engraissement et des chevaux en plus des vaches laitières. Dans ce cas, les coûts du fourrage de base doivent être attribués selon une clé de répartition, p. ex. en fonction des unités gros bétail (UGB).

Connaissances techniques

Lors de l’imputation des coûts, il faut aussi tenir compte de la réalité, comme le fait qu’une vache laitière consomme plus d’aliment qu’une « UGB mouton ». Les coûts de la production herbagère varient selon les régions. Les comptabilités analytiques devraient être réalisées et comparées sur plusieurs années. Il est important d’utiliser chaque année la même clé de répartition. Sinon, les résultats annuels sont difficiles à comparer.

Ensuite, il faut répartir les charges de structure. Cette répartition peut se faire en enregistrant les heures de personnel et de machines. La charge qui en résulte pour les entreprises agricoles étant souvent trop lourde, on peut aussi utiliser une clé de répartition fixe pour imputer les charges de structure. Pour cela, on établit les coûts de main d’œuvre, de machines et de bâtiments. Ces coûts sont ensuite imputés sur la base d’une clé de répartition fixe. S’appliquant à des entreprises comparables, les instruments de comptabilité analytique utilisent souvent de telles clés de répartition fixes, qui peuvent être adaptées à l’entreprise considérée. Une fois l’ensemble des coûts imputés, on obtient le revenu du travail horaire effectif (voir encadré).

Définir des priorités

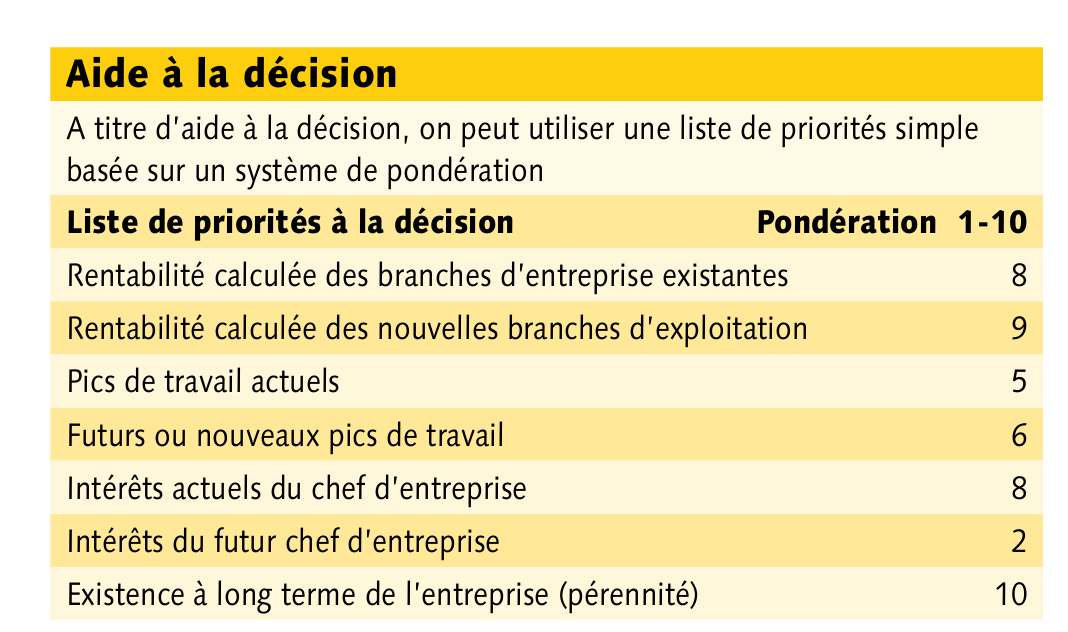

Une comptabilité analytique n’est pas toujours indispensable. Les marges brutes fournissent souvent de bonnes indications. Le maintien d’une branche d’entreprise ne doit pas être décidé en s’appuyant uniquement sur les résultats de la comptabilité analytique. Parfois, c’est aussi le rapport coûts-utilité qui sert d’aide à la décision. Une liste des priorités avec une pondération des éléments importants peut aider à la décision (voir encadré : aide à la décision). Les comptabilités analytiques sont des instruments utiles pour assurer la transparence des coûts. Les résultats doivent faire l’objet d’une interprétation critique. Il y a lieu d’en déterminer les causes. Toute restructuration ou tout investissement éventuel doit être décidé à la lumière de ces résultats.

Prendre une décision pour l’exploitation dans sa globalité

Dans l’entreprise de X, la marge brute du blé panifiable est nettement supérieure à celle du blé fourrager. Dans son plan de rotation, qui contient également du maïs ensilage et des prairies artificielles, X ne peut pas uniquement cultiver du blé panifiable. Il a besoin d’une seconde céréale. L’orge fourragère ou le triticale convient bien à cet effet. L’orge pouvant être récoltée plus tôt que le triticale, X a opté pour l’orge fourragère, bien que ses voisins réalisent des marges brutes plus élevées avec le triticale et que celui-ci puisse aussi être distribué aux animaux. Cette décision a été prise sur la base de la charge de travail (meilleure répartition sur l’année). La rentabilité a été reléguée au second plan.