Als Hilfestellung für eine Umstrukturierung innerhalb des Betriebes dient häufig eine Kostenrechnung. Diese kann in Form einer Teilkosten- oder einer Vollkostenrechnung aufbereitet werden. Um Entscheidungen auf breit abgestützte Grundlagen stellen zu können, braucht der Betriebsleiter oder die Betriebsleiterin gute Kenntnisse über den eigenen Betrieb und muss die Zahlen der Kostenrechnung korrekt interpretieren können.

Buchhaltung als Grundlage

Mit der Betriebsbuchhaltung besteht die Möglichkeit, eine Vollkostenrechnung zu führen. Der Begriff Vollkostenrechnung rührt daher, dass den Kostenträgern die gesamten Kosten einer Periode belastet werden. Dies mit dem Ziel, einen Gewinn oder einen Verlust pro Kostenträger zu ermitteln.

Die Resultate sind kritisch zu hinterfragen.

Aus der Erfolgsrechnung der Finanzbuchhaltung werden die Kosten und Erlöse den einzelnen Kostenträgern und Kostenstellen zugeordnet. In einer Vollkostenrechnung müssten nun auch noch die Kostenstellen der Strukturkosten auf die einzelnen Kostenträger umgelegt werden. Dazu gehören unter anderem Gebäude, Personal sowie der übrige Betriebsaufwand. Anders sieht es aus bei der Teilkostenrechnung. Sie wird auch Deckungsbeitragsrechnung genannt und gibt Auskunft über die wirtschaftliche Leistungsfähigkeit eines Betriebszweiges wie beispielsweise Brotweizen, Milchvieh oder Mastschweine.

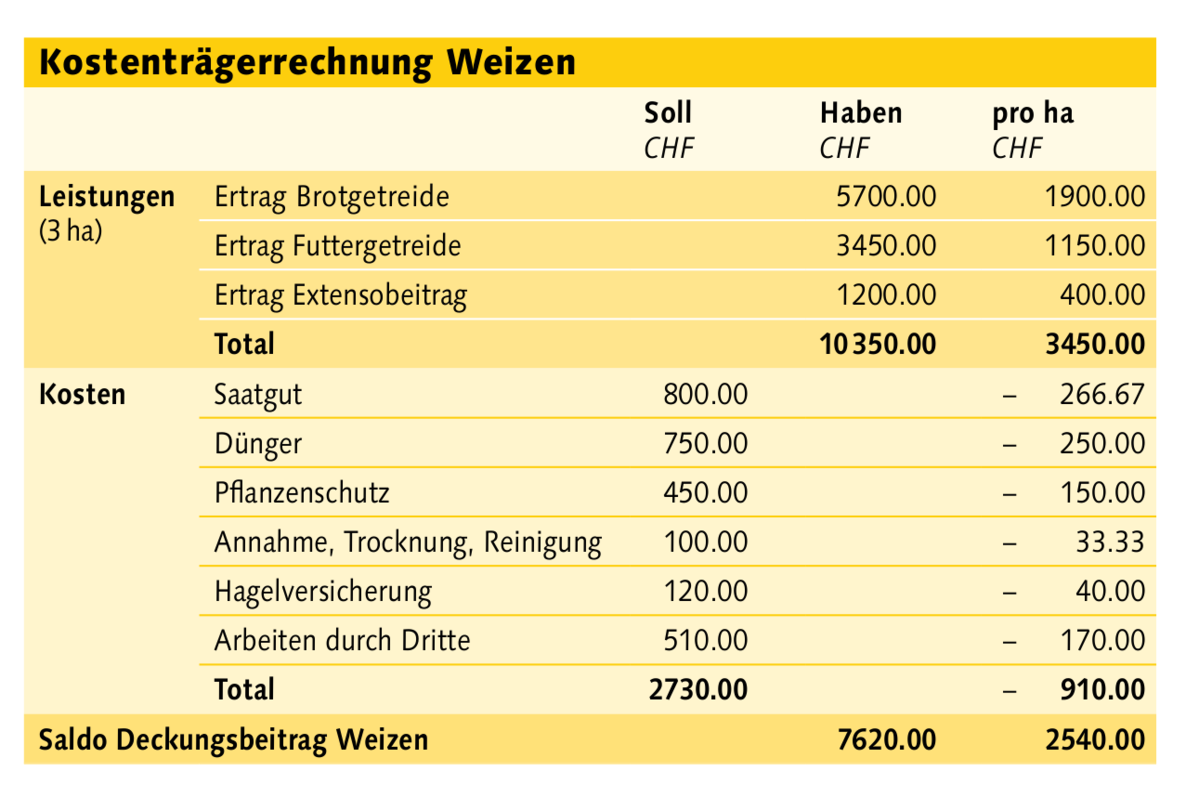

Teilkostenrechnung anhand von Pflanzenbau

Für eine einfache Kostenträgerabrechnung müssen die einzelnen Erträge und Aufwände den Betriebszweigen zugeteilt werden (Direktkosten). Wird nun ein Vergleich zur Finanzbuchhaltung angestrebt, wird lediglich erkannt, wie viel Düngeraufwand im Abschlussjahr vorhanden war. Mit der Verteilung des Düngers auf die verschiedenen Pflanzenkulturen erkennt man in der Kostenrechnung aber, wie viel Dünger pro Pflanzenkultur verwendet worden ist. Können einzelne Aufwendungen nicht direkt einem Träger zugeordnet werden, kommt ein Verteilschlüssel zum Einsatz. Das heisst, dass die verwendeten Düngermittel nach Hektaren auf mehrere Kulturen verteilt werden. So kann die betreffende Kultur über mehrere Jahre und mit anderen Kulturen auf Stufe Deckungsbeitrag verglichen werden (siehe Tabelle).

Werden Kulturen für den eigenen Betrieb produziert, entsteht kein monetärer Verkaufserlös. In diesem Fall müssen zuerst die kalkulatorischen Erträge errechnet und intern geliefert werden. In einem Betrieb mit Schweinehaltung heisst dies, dass der Ertrag aus dem Betriebszweig Futtergerste als Aufwand im Betriebszweig Schweinehaltung verbucht wird.

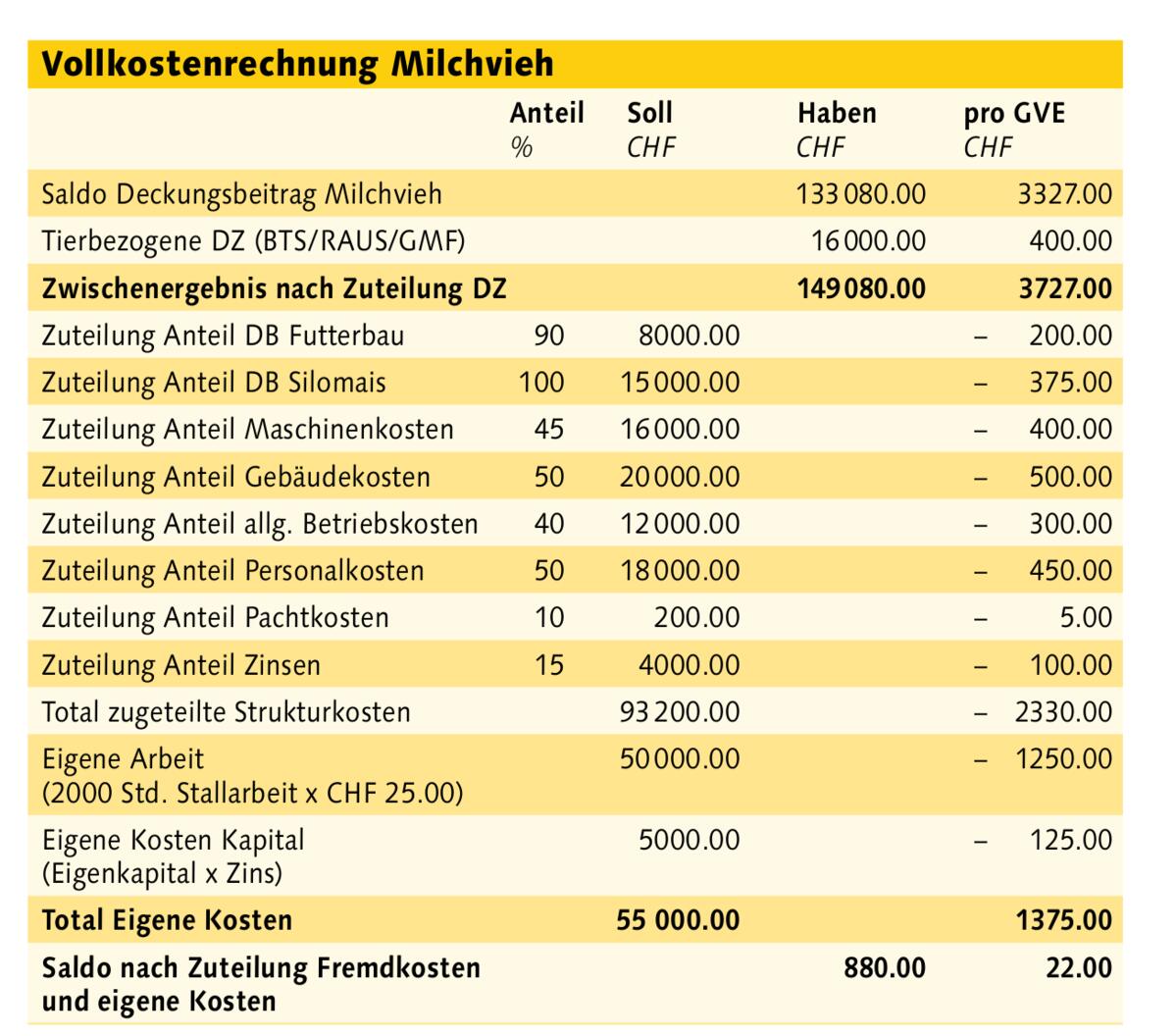

Vollkostenrechnung anhand der Tierhaltung

Die Teilkostenrechnung in der Tierhaltung funktioniert analog dem Vorgehen beim Pflanzenbau. Die Direktkosten werden von den Erträgen subtrahiert und es resultiert der Deckungsbeitrag. Will man nun eine Vollkostenrechnung erstellen, werden die tierbezogenen Direktzahlungen dem Betriebszweig zugeordnet. In der Teilkostenrechnung werden die Kosten für Grundfutter nicht berücksichtigt. Die Silomais- und Futterbaukosten werden in separaten Kosten trägerabrechnungen geführt. Nun sind die vorgängig berechneten Grundfutterkosten einzeln auf den Betriebszweig Tierhaltung zu verteilen. Führt man lediglich einen Kostenträger für Milchvieh, ist die Zuteilung einfach, da sämtliche Kosten diesem Kostenträger zugeordnet werden können. Komplexer wird es, wenn auf dem Betrieb neben Milchvieh auch Mastvieh und Pferde gehalten werden. In einem solchen Fall müssten die Grundfutterkosten mit einem Verteilschlüssel zugeteilt werden, zum Beispiel nach Grossvieheinheiten (GVE).

Fachwissen unverzichtbar

Tatsachen, wie diejenige, dass eine Milchkuh mehr Futter verzehrt als eine «GVE Schafe», sind beim Verteilen ebenfalls zu berücksichtigen. Auch bei der Verteilung von Silomais soll dem unterschiedlichen Futterverzehr zwischen Masttieren und Aufzuchtrindern Rechnung getragen werden. Produktionskosten für die Grasproduktion sind je nach Region sehr unterschiedlich. Vorzugsweise sollten Vollkostenrechnungen über mehrere Rechnungsjahre gerechnet und verglichen werden. Dabei ist zu beachten, dass man für jedes Jahr den gleichen Verteilschlüssel verwendet. Ansonsten sind die einzelnen Jahre nur schwer miteinander vergleichbar. Anschliessend geht es an die Verteilung der Strukturkosten. Diese kann nach rapportierten Personal- und Maschinenstunden erfolgen. Weil dies für Landwirtschaftsbetriebe häufig zu aufwändig ist, kann ein fester Verteilschlüssel für die Strukturkosten angewendet werden. Man erfasst dazu die angefallenen Kosten für Personal, Maschinen und Gebäude gemäss Buchhaltung. Diese Kosten werden anschliessend nach dem fixen Verteilschlüssel zugeordnet. Vollkostentools verwenden oft aufgrund vergleichbarer Betriebe solche fixen Verteilschlüssel, welche nach Bedarf auf den eigenen Betrieb angepasst werden können. Sind alle Kosten verteilt, erhält man den effektiven Arbeitsverdienst pro Arbeitsstunde (siehe Tabelle).

Prioritäten setzen

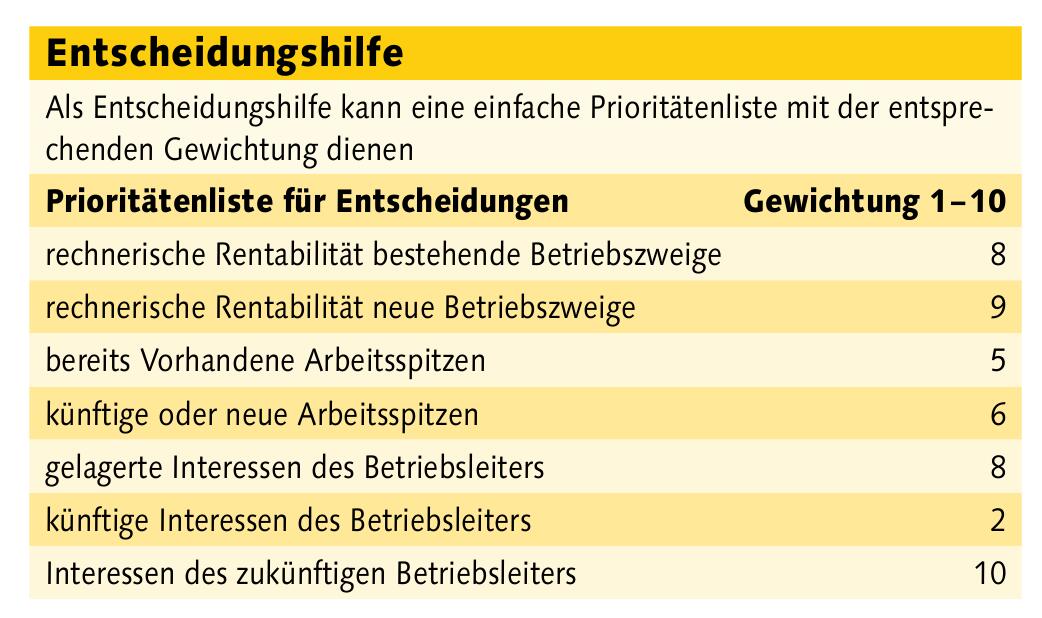

Es muss nicht immer eine Vollkostenrechnung sein. Häufig ergeben sich durch die Deckungsbeiträge schon klare Verhältnisse. Die Entscheidung, ob ein Betriebszweig auch künftig zur Betriebsstruktur passt, soll nicht nur vom reinen Kostenrechnungsresultat abhängig gemacht werden. Manchmal ist es auch ein Kosten-Nutzenverhältnis, welches hilft zu entscheiden, ob der in Frage gestellte Betriebszweig auf dem Betrieb noch der richtige ist. Eine Prioritätenliste mit Gewichtung von Punkten kann bei der Entscheidungsfindung helfen. Kostenrechnungen sind hilfreiche Instrumente, um die Kostenwahrheit sichtbar zu machen. Die Resultate sind kritisch zu hinterfragen, die Ursachen herauszufinden und für eine allfällige Umstrukturierung oder Investition entsprechend zu interpretieren.

Gesamtbetrieblich entscheiden

Die Deckungsbeiträge sind beim Betrieb von Fritz Muster beim Brotgetreide klar besser als beim Futtergetreide. Fritz kann in seiner Fruchtfolgeplanung, welche noch Silomais und Kunstwiese enthält, nicht nur mit Brotweizen arbeiten. Er braucht ein zweites Getreide. Dafür eignet sich Futtergerste oder Triticale. Weil die Gerste in der Ernte früher ist als Triticale, entscheidet sich Fritz für die Futtergerste. Dies trotz der Tatsache, dass die Triticale bessere Deckungsbeiträge abwirft und auch als Tierfutter verwendet werden kann. So ist ein Beschluss aufgrund der besseren Verteilung des Arbeitsanfalls entstanden; die Wirtschaftlichkeit wurde als zweitrangig erachtet.