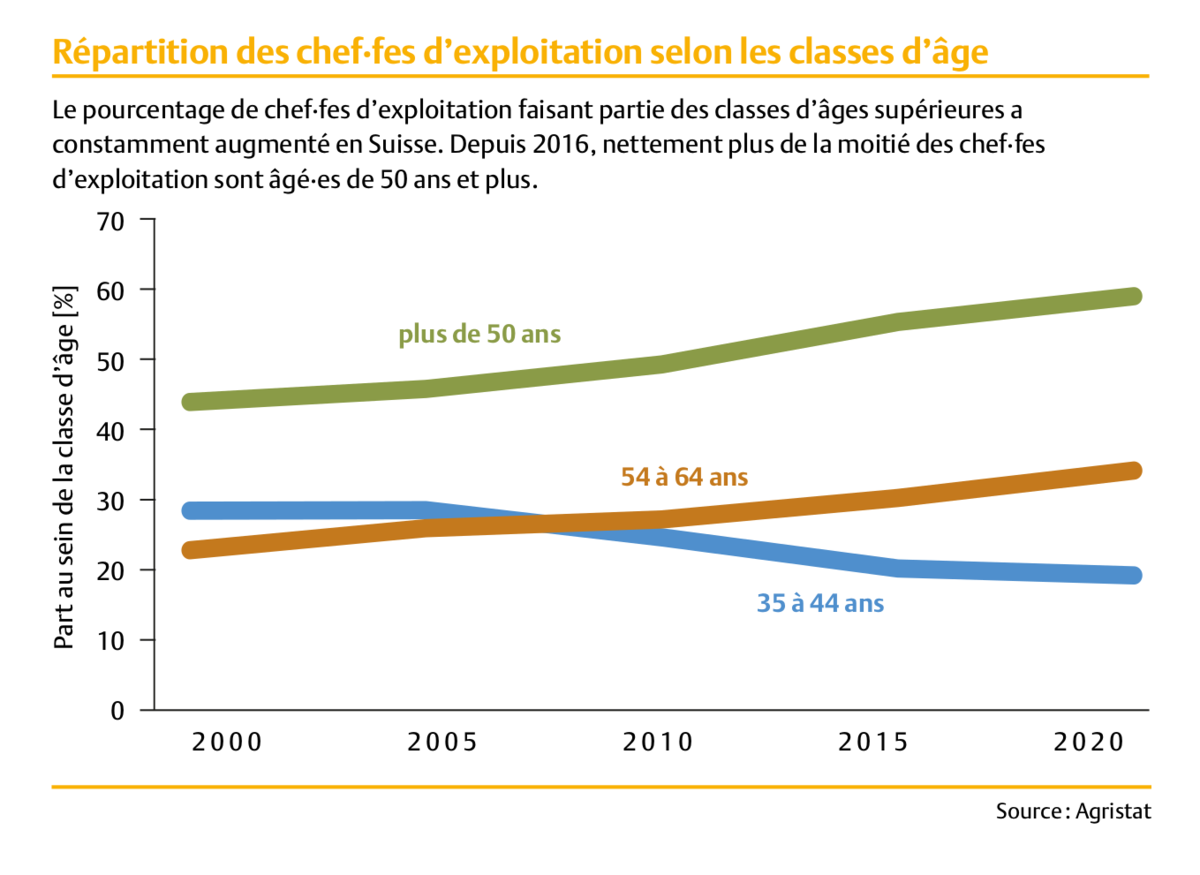

Depuis plusieurs années, le pourcentage de chef·fes d’exploitation faisant partie des classes d’âge supérieures augmente en Suisse. En 2016, 56 % des chef·fes d’exploitation, soit nettement plus de la moitié d’entre eux, étaient âgé·es de 50 ans ou plus.

Depuis un certain temps, le pourcentage de chef·fes d’exploitation âgé·es de 54 à 64 ans augmente.

Selon les chiffres de l’Office fédéral de la statistique, l’âge des chef·fes d’exploitation a tendance à augmenter toujours davantage (voir graphique). Ces dernières années, c’est surtout le pourcentage de chef·fes d’exploitation âgé·es de 35 à 44 ans qui a nettement diminué. Depuis un certain temps, par contre, la part de chef·fes d’exploitation âgé·es de 54 à 64 ans augmente.

Se préparer à l’avance

Pour qu’une exploitation agricole puisse continuer à se développer en tant qu’entreprise familiale après son départ à la retraite, tout chef·fe d’exploitation est confronté·e tôt ou tard à la question de sa succession. Il vaut la peine de s’intéresser à cette question au moins dix ans avant la remise de l’exploitation. Le temps disponible devrait être mis à profit pour se renseigner et se préparer, afin d’aider toutes les parties à prendre de bonnes décisions. Sachant que ces dernières auront des conséquences importantes, il faut se faire conseiller assez tôt à ce sujet.

Financement de la retraite

Dès qu’un prix d’achat respectant les directives prévues par le droit foncier rural a été fixé, le plan de financement peut démarrer. Les créances sont alors déduites du prix d’achat. Le résultat qui en découle est le revenu net réalisé par le vendeur·euse. Les créances se composent des dettes, des hypothèques, des prêts et des crédits d’investissement.

La personne qui remet l’exploitation doit aussi décider si elle souhaite toucher le capital en une fois ou plutôt sous forme de rente.

Les autres placements en capital, comme l’assurance vie ou la caisse de pension, doivent aussi être pris en compte. La personne qui remet son exploitation doit aussi décider si elle souhaite plutôt toucher son capital en une fois ou sous forme de rente. Les sommes versées par la caisse de pension doivent être comptabilisées en tant que revenu net provenant de la remise d’exploitation car les montants concernés proviennent de l’activité commerciale. Le résultat final correspond à la fortune disponible pour la retraite après la remise d’exploitation. Selon la situation financière de la personne remettant l’exploitation, celle-ci peut envisager d’aider le reprenant·e en lui octroyant un prêt. Dans ce cas, ce prêt doit être déduit de la fortune dans le cadre de la planification financière. On obtient ainsi la fortune librement disponible après la remise d’exploitation.

Si le cédant·e prévoit d’habiter dans un appartement en location, voire d’acheter son propre logement après avoir remis son exploitation, il est préférable qu’il ou elle se penche assez tôt sur les moyens financiers à disposition après la remise. Ce genre de projet doit être étudié en collaboration avec un conseiller·ère agricole. La banque doit aussi être intégrée aux discussions.

Calculer le revenu à l’avance

Outre l’analyse de la fortune, la planification effectuée en vue de la retraite nécessite aussi une analyse du revenu futur. Il faut déterminer si le niveau de vie restera identique après la retraite ou s’il aura plutôt tendance à augmenter. Pour ce faire, il est indispensable d’établir un budget incluant toutes les dépenses et toutes les créances. Ce budget est basé sur la consommation privée déclarée dans la comptabilité, corrigée des effets de la vente de l’exploitation et des nouvelles activités prévues.

Au niveau des rentrées, le cédant·e peut demander à la caisse de compensation AVS d’estimer sa future rente de vieillesse, quel que soit le cas de figure. Cette rente sera complétée par les éventuels avoirs auprès de la caisse de pension et en consommant la fortune disponible. Il convient d’être attentif aux lacunes de revenu, par exemple lorsqu’un·e des partenaires est nettement plus jeune que l’autre et qu’il ou elle ne touche aucune rente AVS.

Les personnes qui réfléchissent à temps à leur cessation d’activité simplifient non seulement la reprise pour le reprenant·e, mais identifient également comment la question de la retraite doit être réglée et à quoi ressemble une retraite active.

Habiter sur l’exploitation

Habiter dans un logement existant sur l’exploitation est aussi un moyen d’assurer son revenu. Si la cohabitation intergénérationnelle est souhaitée sur le domaine, une telle solution peut être bénéfique à la fois pour le ou la reprenant·e et le ou la cédant·e. Le fait que les parents habitent sur l’exploitation permet au reprenant·e de rembourser le prêt obtenu et de s’acquitter des intérêts. La solution consistant à occuper un logement disponible sur l’exploitation permet par conséquent de financer partiellement la reprise d’exploitation. Les solutions de location flexibles sont très appréciées. Les parties prenantes décident, en tenant compte de la situation et de leurs moyens financiers, si la génération qui remet l’exploitation bénéficie d’un droit d’usufruit, d’un droit d’habitation ou d’une location pour se loger.

Conséquences fiscales de la remise d’exploitation

Le bénéfice de liquidation lié à la vente de l’exploitation a un impact fiscal. Les personnes qui se penchent sur la question plusieurs années avant la retraite gagnent du temps pour estimer à l’avance la charge fiscale à laquelle elles seront soumises et optimiser les conséquences qui en découlent. Dans ce contexte, il faut aussi analyser si tous les amortissements cumulés doivent être transmis au reprenant·e à titre de charge fiscale latente, ou, si le canton de l’exploitation permet encore cette façon de faire ou que la possibilité existe, d’imputer cette charge fiscale avec la remise d’exploitation (voir Revue UFA, août 2021).

Dès l’âge de 55 ans, un bénéfice de liquidation peut même être imputé de manière privilégiée en cas de cessation de l’activité indépendante, c’est-à-dire au même taux qu’un avoir de prévoyance plutôt qu’au taux normal sur le revenu. Si ce cas de figure survient avant l’âge de 64 ans, les charges sociales découlant du bénéfice de liquidation ont encore un effet sur la rente AVS au cas où le niveau de rente maximal n’est pas encore atteint. Dans certains cas de figure, le rachat de parts de caisse de pension peut être un moyen de réduire les conséquences fiscales de la remise d’exploitation.