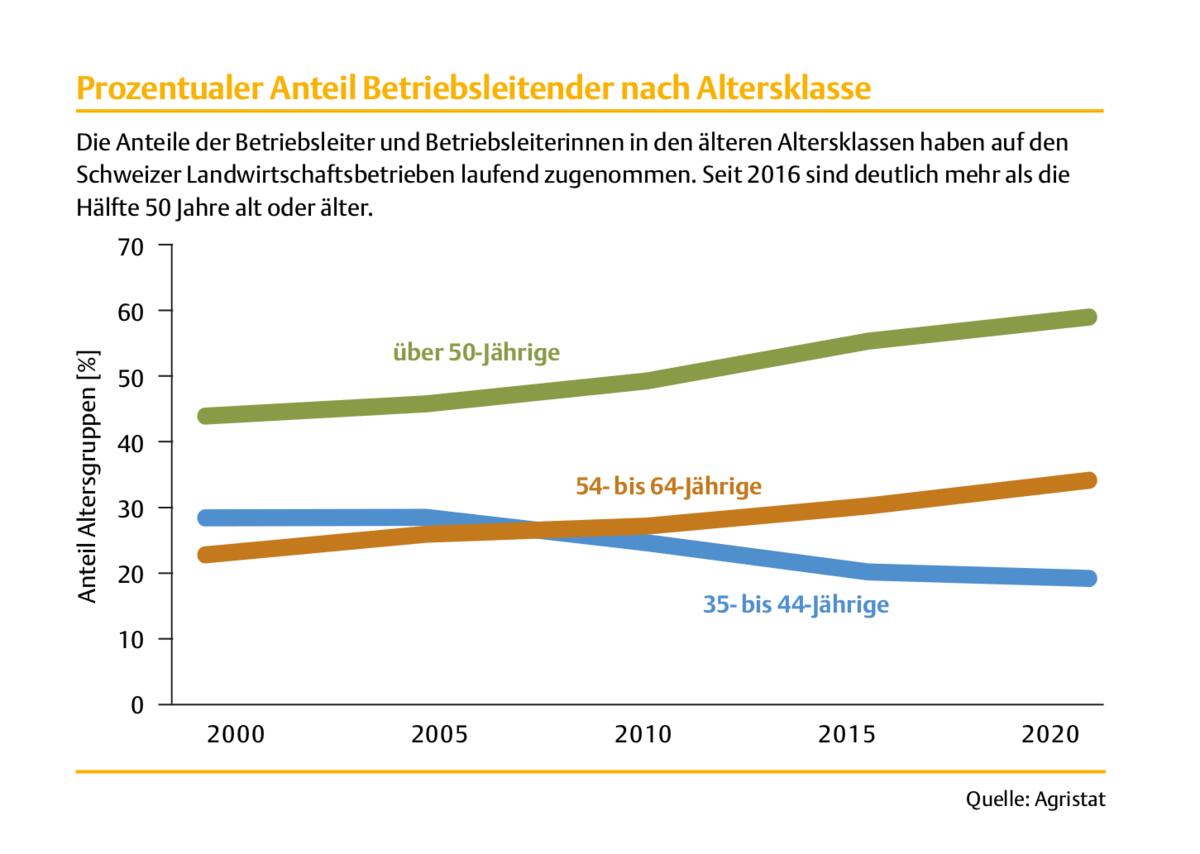

Seit einigen Jahren nehmen die Anteile der Betriebsleiter und Betriebsleiterinnen in den höheren Altersklassen auf den Schweizer Landwirtschaftsbetrieben laufend zu. Im Jahr 2016 waren mit einem Anteil von 56 Prozent deutlich mehr als die Hälfte 50 Jahre alt oder älter.

Schon seit längerem steigt der Anteil der Betriebsleitenden mit einem Alter von 54 bis 64 Jahren.

Gemäss den Daten des Bundesamtes für Statistik werden sie im Mittel immer älter (siehe Grafik). In den letzten Jahren nahm insbesondere der Anteil der Betriebsleitenden zwischen 35 und 44 Jahren deutlich ab. Schon seit längerer Zeit steigt hingegen der Anteil der Betriebsleitenden mit einem Alter von 54 bis 64 Jahren.

Ausreichend Zeit einberechnen

Damit ein Landwirtschaftsbetrieb sich in der Form eines Familienunternehmens auch nach der Pensionierung des aktuellen Betriebsleitenden entwickeln kann, steht jeder Landwirt, jede Landwirtin irgendwann vor der Frage der Nachfolgeregelung. Es zahlt sich aus, sich spätestens zehn Jahre vor der Hofübergabe damit auseinanderzusetzen. Die Zeit soll genutzt werden, um fundierte Abklärungen und Vorbereitungen machen zu können, die allen Beteiligten helfen, optimale Entscheidungen zu treffen. Da sie einschneidende Folgen haben, ist dafür rechtzeitig eine entsprechende Beratung beizuziehen.

Finanzieren des Rentenalters

Sobald ein Kaufpreis, abgestützt auf die gesetzlichen Vorgaben des bäuerlichen Bodenrechts, für die Hofübergabe feststeht, kann mit der Finanzplanung gestartet werden. Dabei werden vom Kaufpreis die Verpflichtungen in Abzug gebracht, woraus dann der Nettoerlös resultiert, welcher den Verkäufern verbleibt.

Man muss sich entscheiden, ob das Vermögen als Rente oder einmalig ausbezahlt wird.

Als Verpflichtungen sind Schulden, Hypotheken, Darlehen und Investitionskredite zu berücksichtigen. Weitere Kapitalanlagen, wie eine Lebensversicherung oder auch eine Pensionskasse, müssen ebenfalls berücksichtigt werden. Man muss sich entscheiden, ob das Vermögen als Rente oder einmalig ausbezahlt wird. Auch Pensionskassengelder sind dem Nettoerlös aus der Hofübergabe anzurechnen, entstammen diese doch der Erwerbstätigkeit. Das Endresultat entspricht dem Vermögen nach der Hofübergabe, welches für das Alter zur Verfügung steht.

Je nach finanzieller Situation ist es möglich, der übernehmenden Person bei der Hofübergabe mit Darlehen unter die Arme zu greifen. Werden Darlehen gewährt, so sind sie für die Finanzplanung beim Vermögen in Abzug zu bringen. Schliesslich resultiert dann das effektiv frei verfügbare Vermögen aus der Hofübergabe. Ist geplant, nach der Hofübergabe vom Hof weg in eine Mietwohnung zu ziehen, oder soll sogar ein Eigenheim erworben werden, so empfiehlt es sich, rechtzeitig zu prüfen, welche Mittel aus der Hofübergabe zur Verfügung stehen. Solche Vorhaben sind mit dem landwirtschaftlichen Berater zu klären. Ebenfalls muss die Bank miteinbezogen werden.

Einkommen im Voraus berechnen

Zur Planung des Pensionsalters gehört neben der Vermögensanalyse auch die Analyse des künftigen Einkommens. Es stellt sich die Frage, ob der Lebensstil auch nach der Pensionierung unverändert beibehalten oder noch ausgebaut werden soll. Ein Budget mit allen Aufwendungen und Verpflichtungen aufzustellen, ist dabei unumgänglich. Basis dafür ist der Privatverbrauch, der in der Buchhaltung deklariert wurde - korrigiert um die Auswirkungen des Hofverkaufes sowie allfällig neu geplante Aktivitäten.

Auf der Einnahmeseite kann bei der AHV-Ausgleichskasse eine Schätzung der zukünftigen Altersrente angefordert werden, was immer erfolgen sollte. Diese ist mit allfälligen Pensionskassenguthaben und einem möglichen Vermögensverzehr zu ergänzen. Dabei ist ein Augenmerk auf Einkommenslücken zu richten, beispielsweise wenn ein Ehepartner erheblich jünger ist als der andere und noch keine AHV-Rente bekommt.

Wer sich frühzeitig mit dem Austritt aus dem Erwerbsalter befasst, erleichtert nicht nur die Übernahme des Betriebs für die antretende Generation. Es wird auch schneller klar, wie die Wohnsituation und ein aktiver Ruhestand aussehen.

Wohnen auf dem Hof

Zur Einkommenssicherung im Alter kann auch die Wohnnutzung auf dem Hof dienen. Ist das Zusammenleben der Generationen auf einem Betrieb erwünscht, kann dies sowohl für die Übernehmer als auch für die Abtretenden sehr hilfreich sein. Wohnen die Eltern auf dem Hof, können die Hofnachfolger ein erhaltenes Darlehen tilgen und verzinsen. Somit kann über die Wohnlösung ein Teil der Hofübergabe finanziert werden. Sehr beliebt sind die flexiblen Mietlösungen. Ob für das Wohnen im Alter für die Abtreter eine Nutzniessung, ein Wohnrecht oder eine Mietlösung zur Anwendung kommt, entscheiden die Parteien unter Berücksichtigung der jeweiligen Situation und der finanziellen Möglichkeiten.

Steuerfolgen der Hofübergabe

Ob aus dem geplanten Hofverkauf ein Liquidationsgewinn resultiert, hat Auswirkungen auf die Steuerlast. Wer sich mehrere Jahre vor der Pensionierung mit dem Thema auseinandersetzt, gewinnt Zeit, um die Belastungen im Voraus zu berechnen und die fiskalischen Folgen zu optimieren. In diesem Zusammenhang muss auch geprüft werden, ob sämtliche kumulierten Abschreibungen als latente Steuerlast an die Hofübernehmenden weitergegeben werden sollen beziehungsweise ob der Standortkanton dieses Vorgehen noch erlaubt oder ob die Möglichkeit besteht, diese Steuerlast mit der Hofübergabe abzurechnen (siehe Beitrag).

Ab dem 55. Lebensjahr kann ein Liquidationsgewinn bei der Aufgabe der selbstständigen Erwerbs tätigkeit sogar privilegiert abgerechnet werden, also mit dem Tarif für Vorsorgeguthaben, statt demjenigen des normalen Einkommens. Erfolgt dies gar bis zum 64. Lebensjahr, so sind die Sozialabgaben, welche ebenfalls auf dem Liquidationsgewinn zu leisten sind, auch noch rentenwirksam, falls das Rentenmaximum noch nicht erreicht ist. Eine weitere Möglichkeit, die fiskalischen Folgen der Hofübergabe tief zu halten, kann unter Umständen auch der Einkauf in die Pensionskasse sein.