Ces dernières années, beaucoup d’exploitations ont réussi à augmenter leur chiffre d’affaires dans le domaine de la vente directe. Les produits de la ferme ne suffisent toutefois pas toujours à satisfaire l’augmentation de la demande. Cette situation résulte de multiples facteurs, comme la hausse rapide de la demande pendant la pandémie et les mauvaises conditions météorologiques, qui se sont soldées par des récoltes peu abondantes.

Un oubli qui peut coûter cher

Dans ce genre de situation, pour combler les produits manquants, les agriculteurs·trices concernés doivent s’approvisionner auprès de tiers. Les agriculteurs·trices pratiquant la vente directe intègrent également à leur assortiment des produits achetés, pour le rendre plus attrayant. Dès que des produits achetés sont commercialisés dans le cadre de la vente directe, il faut toutefois être très attentif à l’assujettissement à la taxe sur la valeur ajoutée (TVA). Si l’agriculteur·trice oublie de s’annoncer et que l’autorité fiscale s’en aperçoit, il faut s’attendre à un rappel d’impôt et à une procédure pénale. Outre les intérêts de retard, la personne concernée doit parfois s’acquitter d’une amende. Dans les cas graves, une procédure pour fraude fiscale sera lancée.

Exemption de la production primaire

Les personnes gérant en Suisse une entreprise à but lucratif sont assujetties à la taxe sur la valeur ajoutée, indépendamment de la forme juridique et de l’objectif de leur entreprise, pour autant que cette dernière réalise un chiffre d’affaires déterminant d’au moins 100 000 francs en Suisse et à l’étranger.

Dès que l’on commercialise des produits achetés à des tiers, il faut aussi être attentif aux questions de TVA.

Les produits provenant de l’exploitation gérée à titre personnel sont toutefois considérés comme des produits de base et ne sont pas assujettis à la TVA. Les produits transformés habituellement dans l’exploitation du producteur·trice de base, voire en partie en dehors de cette dernière, sont malgré tout assimilés à des denrées provenant de l’exploitation. L’abattage et la préparation de portions de viande pour la vente entrent par exemple dans cette catégorie. Le mode de commercialisation et le type d’acheteurs·euses ne joue aucun rôle. Le fait que ces produits soient commercialisés dans le magasin de la ferme, vendus à des commerçants assujettis ou non à la TVA ou livrés directement aux consommateurs·trices n’a pas d’importance.

Le fait qu’une exploitation atteigne ou non le seuil requis pour l’assujettissement à la TVA dépend de l’addition de l’ensemble des chiffres d’affaires para-agricoles. Les offres agrotouristiques entrent aussi dans cette catégorie.

Estimer le chiffre d’affaires déterminant pour l’assujettissement à la TVA

Les produits issus d’une activité para-agricole sont déterminés à l’aide de la comptabilité ou d’autres relevés appropriés. Il se peut qu’une exploitation réalise depuis un certain temps des chiffres d’affaires assujettis à la TVA sans avoir atteint le seuil déterminant jusqu’ici.

Parfois, il ne reste qu’un tout petit écart avant que le seuil d’assujettissement à la TVA soit atteint.

Entrent notamment dans cette catégorie les prestations envers des tiers, la vente d’alcools forts distillés à la ferme, la pension pour chevaux ou la production d’énergies renouvelables. Il arrive parfois que le seuil requis pour l’assujettissement ne soit juste pas atteint. Le chiffre d’affaires réalisé avec les produits achetés puis commercialisés en vente directe suffit alors à dépasser le seuil d’assujettissement à la TVA. Dans ce cas, l’exploitation agricole concernée doit s’annoncer auprès de l’Administration fédérale des contributions (AFC). Sachant qu’il existe plusieurs méthodes de décompte et que chacune a ses avantages et ses inconvénients, il vaut mieux d’abord s’adresser à un spécialiste.

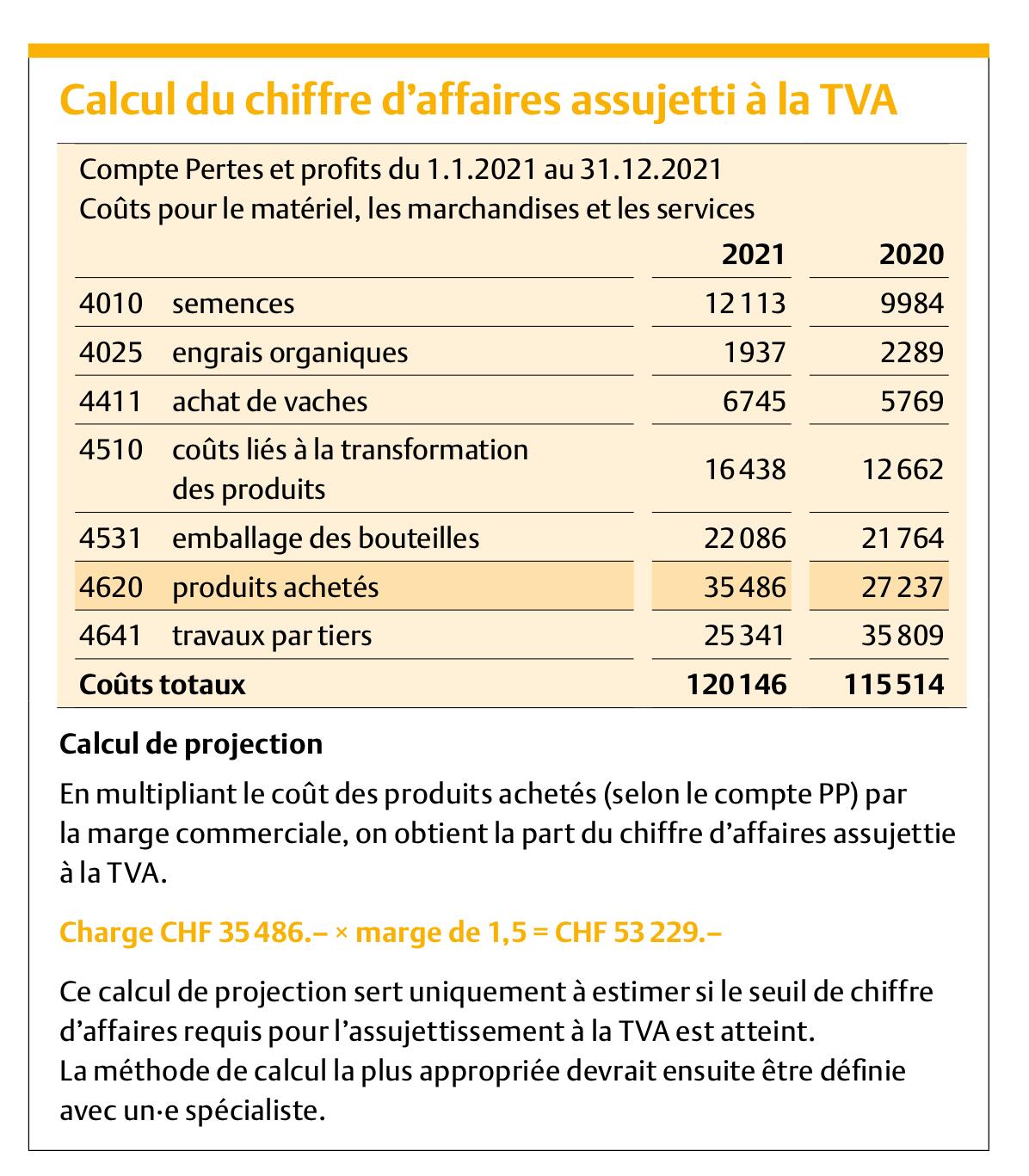

Charge de travail réduite grâce au calcul de projection

Dans la pratique, le chiffre d’affaires est parfois difficile à déterminer. Une exploitation pratiquant la vente directe doit par exemple pouvoir faire en sorte que les carottes qu’elle a dû acheter soient vendues séparément des carottes produites sur le domaine. C’est le seul moyen d’estimer la part soumise à la TVA. La charge administrative que cela implique est néanmoins disproportionnée. Dans ce genre de cas, pour estimer le chiffre d’affaire déterminant pour l’assujettissement à la TVA, il est utile d’effectuer un calcul de projection. Dès que les chiffres d’affaire assujettis à la TVA sont supérieurs à CHF 100 000.–, les exploitations agricoles concernées doivent s’annoncer pour la TVA, bien qu’à la base, la production primaire soit exemptée du champ de cette taxe.

Bases légales

Loi sur la taxe sur la valeur ajoutée

Art. 10 Principe

1 Est assujetti à l’impôt quiconque exploite une entreprise, même sans but lucratif et quels que soient la forme juridique de l’entreprise et le but poursuivi, et n’est pas exempté du champ de l’impôt en vertu de l’alinéa 2. Exploite une entreprise quiconque : a) exerce à titre indépendant une activité professionnelle ou commerciale en vue de réaliser, à partir de prestations, des recettes ayant un caractère de permanence ; et b) agit en son propre nom vis-à-vis des tiers.

2 Est libéré de l’assujettissement en vertu de l’alinéa 1 quiconque : a) réalise en l’espace d’un an, sur le territoire suisse et à l’étranger, un chiffre d’affaires total inférieur à 100 000 francs à partir de prestations qui ne sont pas exclues du champ de l’impôt ; le chiffre d’affaires se calcule sur la base des contre-prestations convenues (hors impôt). […]

Art. 21 Prestations exclues du champ de l’impôt

[…]

2 Sont exclus du champ de l’impôt :

[…]

26 la vente par les agriculteurs, les sylviculteurs et les horticulteurs des produits agricoles, sylvicoles et horticoles cultivés dans leur propre exploitation, la vente de bétail par les marchands de bétail et la vente de lait aux transformateurs de lait par les centres de collecte ;

[…]