Viele Betriebe konnten in den vergangenen Jahren ihre Direktvermarktungsumsätze kontinuierlich erhöhen. Die gesteigerte Nachfrage konnte aber nicht immer mit den selbst produzierten Produkten abgedeckt werden. Gründe dazu gab es zahlreiche, wie beispielsweise der unerwartete, rasche Anstieg der Nachfrage in Pandemiezeiten oder weil, wie im letzten Jahr, die schlechten Witterungsbedingungen zu grossen Ernteausfällen geführt haben.

Versäumte Anmeldung kann teuer werden

Um die fehlenden Lücken zu schliessen, werden in solchen Fällen Produkte zugekauft. Aber auch um das Angebot noch attraktiver zu machen, werden oft ergänzende oder zusätzliche, fremde Produkte ins Sortiment aufgenommen. Sobald Fremdprodukte zusätzlich zu den eigenen erzeugten Produkten verkauft werden, muss auch der Mehrwertsteuerpflicht eine grosse Beachtung geschenkt werden. Wird die Anmeldung vernachlässigt und das Steueramt deckt die versäumte Mehrwertsteueranmeldung auf, ist mit einem Nach- und Strafsteuerverfahren zu rechnen. Neben Verzugszinsen können Bussen anfallen, und in schweren Fällen muss sogar mit einem Steuerbetrugsverfahren gerechnet werden.

Urprodukte sind steuerfrei

Wer ein gewinnorientiertes Unternehmen in der Schweiz betreibt, ist unabhängig von der Rechtsform und dem Zweck mehrwertsteuerpflichtig, sofern der massgebende Umsatz in einem Jahr im In- und Ausland mindestens 100 000 Franken beträgt. Allerdings gelten die im eigenen Landwirtschaftsbetrieb gewonnenen Erzeugnisse als sogenannte Urprodukte und sind von der Steuer ausgenommen. Bei Produkten, welche typischerweise im Betrieb des Urproduzenten selbst oder teils ausserhalb des Betriebes verarbeitet werden, ist trotzdem von einer Lieferung eigener Erzeugnisse auszugehen. Dies betrifft beispielsweise das Schlachten und Portionieren von Fleischpaketen für den Verkauf. Die Art der Vermarktung und der Abnehmerkreis spielen keine Rolle. Es ist somit unerheblich, ob solche Erzeugnisse im eigenen Ladengeschäft angeboten, an steuerpflichtige oder nicht steuerpflichtige Händler oder direkt an den Konsumenten geliefert werden.

Ob ein Betrieb die mehrwertsteuerpflichtige Umsatzgrenze erreicht, hängt von der Summe sämtlicher paralandwirtschaftlicher Umsätze ab. Agrotouristische Angebote fallen ebenfalls in diese Kategorie.

Massgebenden Umsatz für die Steuerpflicht ermitteln

Alle Erzeugnisse aus der Paralandwirtschaft werden anhand der Buchhaltung oder mittels anderer geeigneter Aufzeichnungen ermittelt. Dabei verzeichnet der Betrieb eventuell bereits länger zahlreiche mehrwertsteuerpflichtige Umsätze, hat aber die massgebliche Grenze noch nie erreicht.

Manchmal fehlt nur noch ein kleiner Teil, dass die Schwelle überschritten wird.

In diese Kategorie gehören unter anderem Dienstleistungen an Dritte, der Verkauf von selbstgebranntem Schnaps, eine Pferdepension oder die Produktion von erneuerbarer Energie. Manchmal fehlt nur noch ein kleiner Teil, und der Umsatz aus zugekauften Produkten im Hofladen trägt dazu bei, dass die Schwelle überschritten wird. In diesem Fall muss sich der Betrieb bei der eidgenössischen Steuerverwaltung (ESTV) anmelden. Da es verschiedene Abrechnungsmethoden mit jeweiligen Vor- und Nachteilen gibt, empfiehlt es sich, vorgängig Kontakt mit einer Fachperson aufzunehmen.

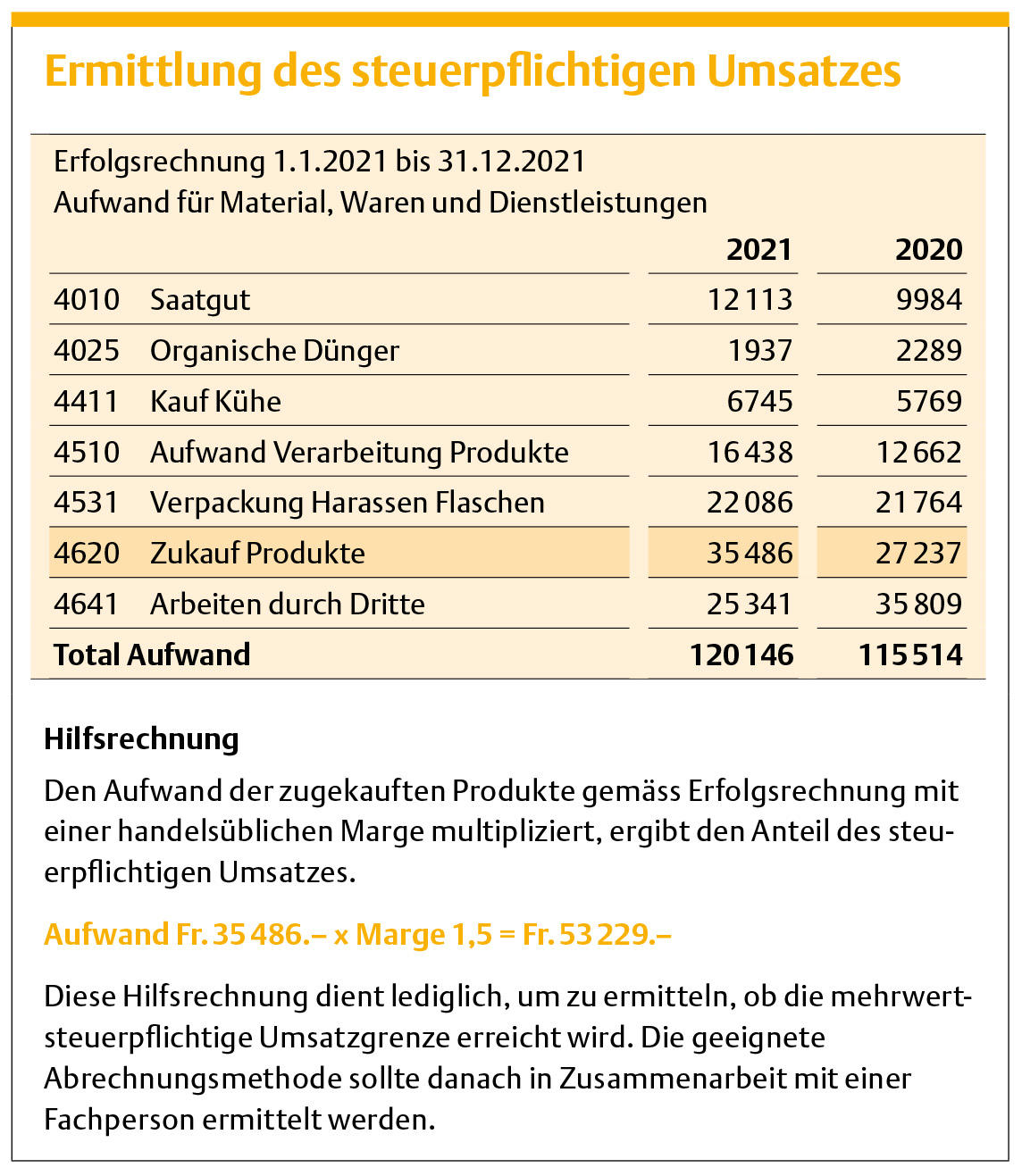

Minimaler Aufwand dank Hilfsrechnung

In der Praxis erweist sich die Umsatzermittlung nicht immer als einfach. In der Direktvermarktung muss ein Betrieb zum Beispiel sicherstellen können, dass die zugekauften Karotten von den selbstproduzierten getrennt verkauft werden können.

Sobald zusätzlich Fremdprodukte verkauft werden, muss auch der Mehrwertsteuerpflicht Beachtung geschenkt werden.

Nur so kann der mehrwertsteuerpflichtige Teil ermittelt werden. Ohne unverhältnismässigen administrativen Aufwand zu betreiben, ist das kaum möglich. Um den massgebenden steuerpflichtigen Umsatz zu ermitteln, kann in diesem Fall auf eine Hilfsrechnung zurückgegriffen werden (siehe Kasten).

Sobald mit steuerpflichtigen Leistungen die Umsatzgrenze von 100 000 Franken überschritten wird, müssen sich auch diejenigen Landwirtschaftsbetriebe bei der Mehrwertsteuer anmelden, welche sonst üblicherweise wegen der Urproduktion von der Mehrwertsteuer ausgenommen sind.

Gesetzliche Grundlagen

Art. 10 Grundsatz

1 Steuerpflichtig ist, wer unabhängig von Rechtsform, Zweck und Gewinnabsicht ein Unternehmen betreibt und nicht nach Absatz 2 von der Steuerpflicht befreit ist. Ein Unternehmen betreibt, wer:

a) eine auf die nachhaltige Erzielung von Einnahmen aus Leistungen ausgerichtete berufliche oder gewerbliche Tätigkeit selbstständig ausübt; und

b) unter eigenem Namen nach aussen auftritt

2 Von der Steuerpflicht nach Absatz 1 ist befreit, wer:

a) im Inland innerhalb eines Jahres weniger als 100 000 Franken Umsatz aus steuerbaren Leistungen erzielt, sofern er oder sie nicht auf die Befreiung von der Steuerpflicht verzichtet; der Umsatz bemisst sich nach den vereinbarten Entgelten ohne die Steuer;

[…]

Art. 21 Von der Steuer ausgenommene Leistungen

[…]

2 Von der Steuer ausgenommen sind:

[…]

26 die Veräusserung von im eigenen Betrieb gewonnenen Erzeugnissen der Landwirtschaft, der Forstwirtschaft sowie der Gärtnerei durch Landwirte und Landwirtinnen, Forstwirte und Forstwirtinnen oder Gärtner und Gärtnerinnen sowie der Verkauf von Vieh durch Viehhändler und Viehhändlerinnen und der Verkauf von Milch durch Milchsammelstellen an milchverarbeitende Betriebe;

[…]