En bref

- Un investissement rentable consolide durablement l’avenir d’une exploitation agricole.

- Il est rentable s’il couvre tous les coûts sur sa durée d’utilisation (y. c. rémunération de la main-d’œuvre et fonds propres).

- Pour les investissements sans rendement additionnel, il faut comparer avec des alternatives (p. ex. location, services externes réparations).

Notion essentielle de la gestion d’une exploitation, la rentabilité décrit le rapport entre les produits et les coûts. Ainsi, une exploitation est considérée comme rentable lorsque, sur une période donnée, le total des produits est supérieur au total des coûts. Si, par exemple, les coûts de production (intégraux) pour un kilogramme de lait s’élèvent à 105 centimes, les produits doivent être supérieurs à ce montant pour que la production laitière soit considérée comme rentable.

Tout ce qui est finançable n’est pas rentable

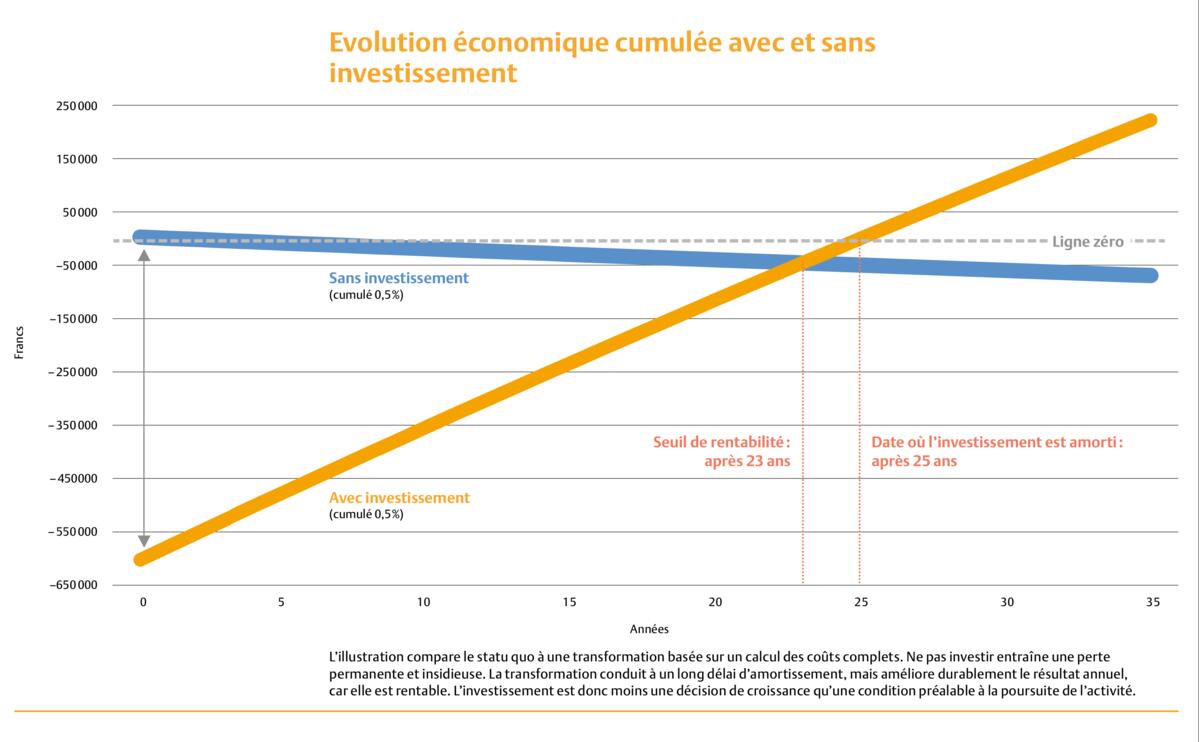

L’analyse de la rentabilité d’un investissement ne se base pas sur une courte période, comme dans le cas de la production laitière, mais sur la durée d’utilisation totale d’un bâtiment. Un investissement est réputé rentable si, sur cette période, tous les coûts sont couverts (y c. la rémunération du travail personnel et du capital propre investi). En revanche, la viabilité financière indique si les obligations financières courantes peuvent effectivement être honorées à court et moyen terme. Un investissement peut donc être « finançable » sans être rentable.

Investir sans plus-value

Pour les investissements sans plus-value supplémentaire, les coûts d’opportunité servent de base de décision. Ainsi, dans le cas d’un hangar à machines ou du remplacement d’équipements existants, ce n’est pas le gain supplémentaire qui est évalué, mais le fait de savoir si l’investissement est plus avantageux à long terme que des alternatives comme la location, les prestations externes ou les réparations.

Aides au calcul

Il existe différents outils pour calculer la rentabilité d’un investissement. Selon la nature de celui-ci, ils présentent divers avantages et inconvénients. Etant donné que les exploitations réalisent régulièrement de petits investissements et, ponctuellement, des investissements plus conséquents, il est crucial d’utiliser des outils permettant de représenter et d’analyser leur situation globale (voir encadré p. 47). Un investissement doit couvrir à long terme tous les coûts, y compris les coûts structurels propres à l’exploitation. Les revenus du travail et du capital qui seraient générés en dehors de l’agriculture sont déterminants à cet égard.

Instruments de calcul de la rentabilité des investissements

Budget d’exploitation (Betvor, Agridea) - Le budget d’exploitation permet d’établir un modèle de compte de résultat ainsi qu’un plan financier sur cinq ans. Il convient aussi bien à l’évaluation de petits investissements courants qu’à l’analyse d’investissements plus importants à l’échelle de l’ensemble de l’exploitation.

Strataplan (HAFL) - Pour une analyse à long terme, l’application Strataplan offre une vue d’ensemble des différents comptes (bilan, compte de résultat et tableau des flux de trésorerie) sur une période d’environ dix ans avec les investissements courants. www.strataplan.com

Budget partiel - Pour les modifications mineures ou les investissements ponctuels, un budget partiel est souvent suffisant. Il permet de simuler de manière ciblée les effets d’une branche d’exploitation limitée sur la rentabilité. teilbudget.agridea.ch

Programme de calcul des coûts complets - Un programme de calcul des coûts complets évalue les données comptables passées et ne convient donc pas au calcul et à l’analyse de la rentabilité des investissements futurs.

A quoi veillent les bailleurs de fonds

En vertu de l’art. 32 de l’ordonnance sur les améliorations structurelles (OAS ; RS 913.1), avant d’octroyer une aide financière, la caisse de crédit agricole doit s’assurer l’investissement prévu peut être financé, que la charge en résultant est supportable et que l’exploitation est rentable. Les calculs à cet effet sont basés sur le flux de trésorerie (aussi appelé cashflowen anglais).

Le flux de trésorerie disponible doit permettre de rembourser les dettes.

Il s’agit de l’argent dont l’exploitation dispose effectivement chaque année, après déduction de la consommation du ménage et compte tenu d’éventuels revenus accessoires. Le flux de trésorerie doit théoriquement permettre de rembourser l’ensemble des dettes dans un délai de 30 ans. L’analyse ne se limite donc pas exclusivement à l’exploitation agricole ou à certaines branches d’activité, mais inclut également les revenus privés. D’autres bailleurs de fonds, tels que les banques, poursuivent principalement l’objectif d’un remboursement sûr. Ils basent donc l’octroi de crédits principalement sur la capacité financière et non sur la rentabilité.

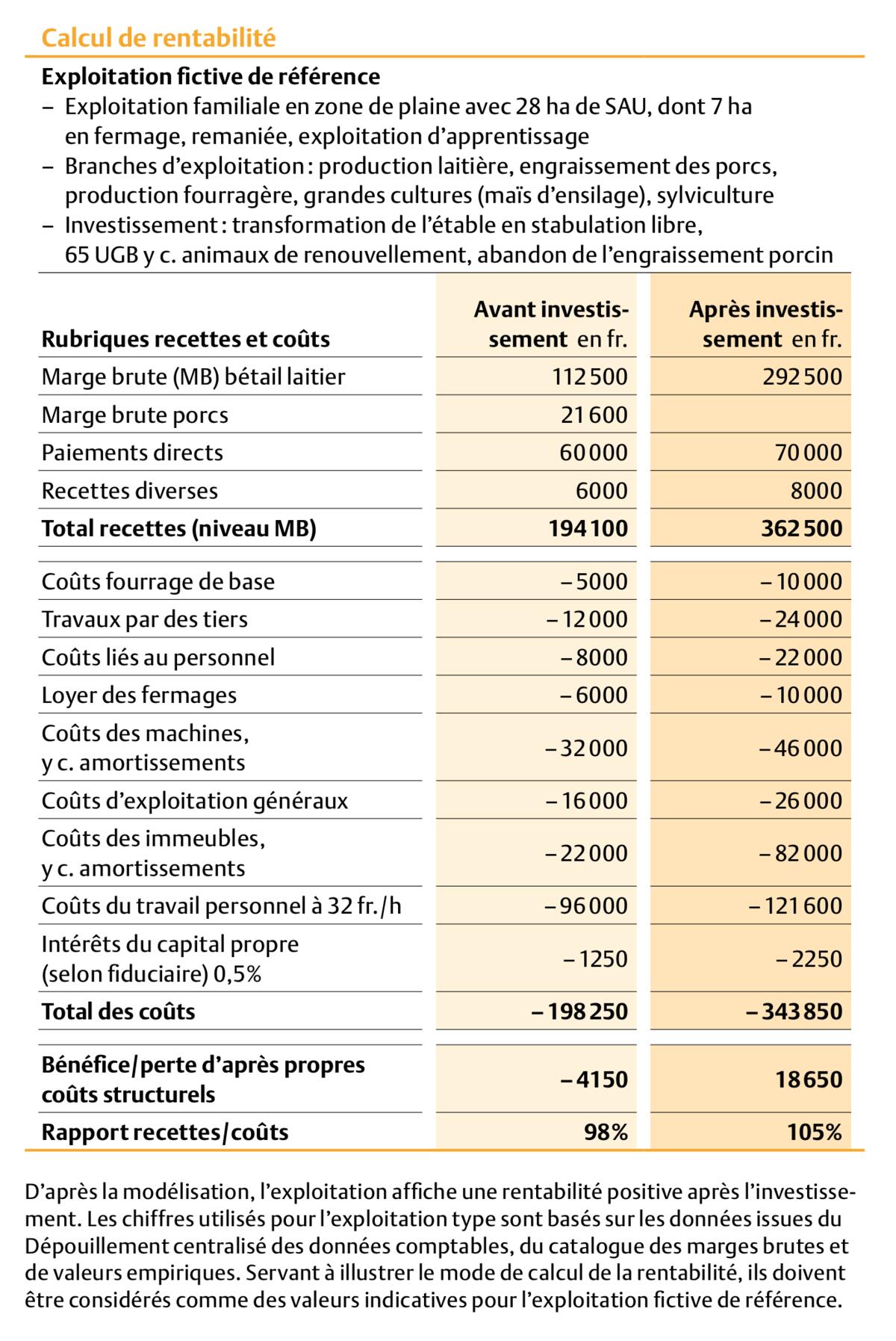

Exemple d’exploitation type

L’exemple fictif (voir tableau) montre que la rentabilité d’une exploitation peut être améliorée par des investissements dans une branche donnée.

Le rapport entre les recettes et les coûts dans un calcul de simulation ad hoc permet d’interpréter clairement les résultats : si le rapport entre les recettes et les coûts est supérieur à 100 %, l’exploitation réalise un excédent. S’il équivaut à 100 %, seuls les coûts sont couverts, auquel cas cet investissement peut quand même être judicieux dans certaines circonstances, par exemple s’il facilite le travail, réduit les risques ou répond à des exigences légales. Si la valeur est inférieure à 100 %, le calcul de simulation montre les leviers sur lesquels il est possible d’agir (p. ex. coûts d’investissement, taux d’utilisation, frais d’exploitation ou recettes potentiellement réalisables).

Le calcul de rentabilité sert donc non seulement de base de décision, mais aussi d’outil pour améliorer à dessein un investissement déjà réalisé. Contrairement aux calculs de rentabilité, les calculs de viabilité effectués par les créanciers prennent également en compte les revenus accessoires. Ils ne permettent donc de se prononcer sur la rentabilité d’un investissement que de façon limitée.

L’économie d’entreprise en cinq volets

Le présent article fait partie d’une série de cinq contributions qui seront publiées en 2026 dans la Revue UFA sur des sujets liés à la gestion d’entreprise. Ces dernières, qui visent à communiquer les bases en cette matière pour la conduite d’une exploitation agricole, font partie intégrante de l’enseignement dispensé à la Haute école des sciences agronomiques, forestières et alimentaires (BFH-HAFL) dans différents cursus de bachelor et de master. www.bfh.ch/fr