Quer gelesen

- Eine wirtschaftliche Investition stärkt langfristig die Zukunft eines Landwirtschaftsbetriebs.

- Sie gilt als wirtschaftlich, wenn sie über ihre Nutzungsdauer alle Kosten deckt, inklusive Arbeit und Eigenkapital.

- Bei Investitionen ohne Mehrertrag zählt der Vergleich mit Alternativen wie Miete, Fremdleistungen oder Reparaturen.

Wirtschaftlichkeit ist ein zentraler Begriff der landwirtschaftlichen Betriebswirtschaft und beschreibt das Verhältnis zwischen Leistung und Kosten. Ein Betrieb gilt als wirtschaftlich, wenn innerhalb einer Zeitperiode die gesamten Leistungen höher sind als die Gesamtkosten. Beträgt beispielsweise der Produktionsaufwand (Vollkosten) für ein Kilogramm Milch 105 Rappen, müssen die Leistungen darüber liegen, damit von einer wirtschaftlichen Milchproduktion gesprochen werden kann.

Nicht alles Tragbare ist wirtschaftlich

Bei der Beurteilung der Wirtschaftlichkeit einer Investition wird nicht auf eine kurze Zeitperiode wie bei der Milchproduktion abgestützt, sondern auf deren gesamte Nutzungsdauer eines Gebäudes. Eine Investition gilt als wirtschaftlich, wenn über diese Zeit sämtliche Kosten inklusive der eigenen Arbeit und des eingesetzten Eigenkapitals gedeckt sind. Im Gegensatz dazu beschreibt die Tragbarkeit, ob die laufenden finanziellen Verpflichtungen kurzfristig und mittelfristig tatsächlich bezahlt werden können. Eine Investition kann also tragbar sein, auch wenn sie nicht wirtschaftlich ist.

Investieren ohne Mehrertrag

Bei Investitionen, die keinen zusätzlichen Ertrag bringen, dienen Opportunitätskosten als Entscheidungsgrundlage. So wird beispielsweise bei einer Maschinenhalle oder beim Ersatz bestehender Einrichtungen nicht der Mehrerlös beurteilt, sondern die Frage, ob die Investition langfristig günstiger ist als Alternativen wie Miete, Fremdleistungen oder Reparaturen.

Hilfsmittel für die Berechnung

Für die Berechnung der Wirtschaftlichkeit einer Investition stehen verschiedene Instrumente zur Verfügung. Je nach Art der Investition weisen sie unterschiedliche Vor- und Nachteile auf. Da Betriebe in der Regel laufend kleinere und gelegentlich grössere Investitionen tätigen, ist es wichtig, Hilfsmittel einzusetzen, die das Gesamtbild des Betriebes abbilden und analysieren können (siehe Kasten S. 47). Wichtig ist, dass eine Investition langfristig sämtliche Kosten inklusive der eigenen Strukturkosten deckt. Massgeblich sind dabei die Erträge für Arbeit und Kapital, die bei einem Einsatz ausserhalb der Landwirtschaft erzielt würden.

Hilfsmittel für die Berechnung der Wirtschaftlichkeit von Investitionen

Betriebsvoranschlag (Betvor, Agridea) - Der Betriebsvoranschlag ermöglicht eine Muster-Erfolgsrechnung sowie eine fünfjährige Finanzrechnung. Er eignet sich für die Beurteilung kleiner, laufender Investitionen ebenso wie für die Analyse grösserer Investitionen auf Ebene des Gesamtbetriebes.

Strataplan (HAFL) - Für eine langfristige Betrachtung bietet die Anwendung Strataplan ein Gesamtbild der Buchhaltungsrechnungen (Bilanz, Erfolgsrechnung und Mittelfluss rechnung) über einen Zeitraum von rund zehn Jahren mit laufenden Investitionen.

Teilbudget - Für kleinere Veränderungen oder einzelne Investitionen genügt oft ein Teilbudget. Damit lassen sich die Auswirkungen eines begrenzten Betriebsbereichs auf die Wirtschaftlichkeit gezielt simulieren.

Vollkostenprogramm - Ein Vollkostenprogramm wertet vergangene Buchhaltungsdaten aus und eignet sich deshalb nicht für die Berechnung und Analyse der Wirtschaftlichkeit künftiger Investitionen.

Worauf Kreditgeber achten

Bei der Vergabe von Investitionskrediten durch die landwirtschaftliche Kreditkasse müssen gemäss Art. 32 der Strukturverbesserungsverordnung (SVV; SR 913,1) sowohl Tragbarkeit als auch Wirtschaftlichkeit nachgewiesen werden.

Mit dem verfügbaren Cashflow müssen die Schulden abgetragen werden können.

Die Grundlage der Berechnungen ist der Cashflow. Damit ist das Geld gemeint, das dem Betrieb jährlich effektiv zur Verfügung steht, nach Abzug des Privatverbrauchs und unter Einbezug eines allfälligen Nebeneinkommens. Mit dem Cashflow müssen die gesamten Schulden theoretisch innerhalb von 30 Jahren zurückbezahlt werden können. Die Betrachtung beschränkt sich somit nicht ausschliesslich auf den Landwirtschaftsbetrieb oder einzelne Betriebszweige, sondern schliesst die privaten Einnahmen mit ein.

Andere Kreditgeber wie Banken verfolgen primär das Ziel der sicheren Rückzahlung. Sie stützen die Kreditvergabe daher hauptsächlich auf die Tragbarkeit und nicht auf die Wirtschaftlichkeit.

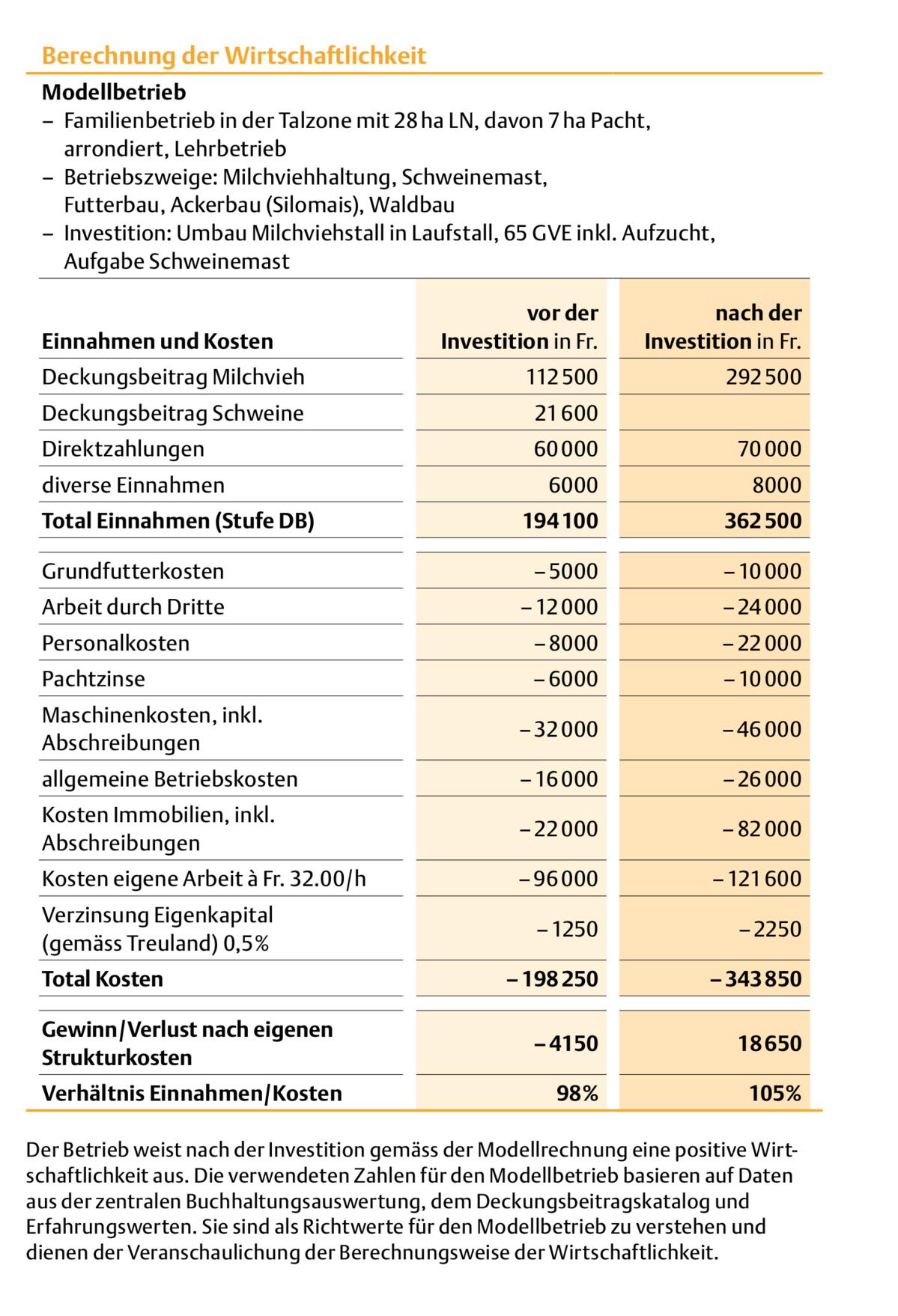

Beispiel Modellbetrieb

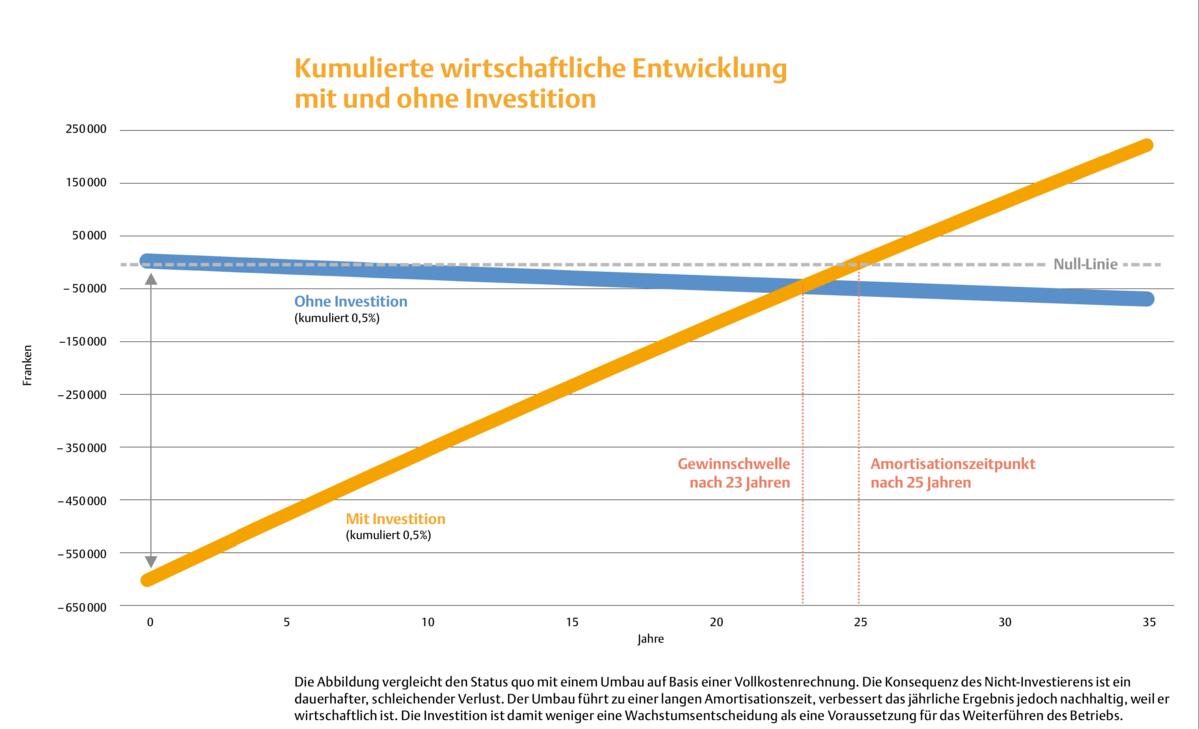

Das fiktive Beispiel (siehe Tabelle) zeigt, dass die Wirtschaftlichkeit eines Betriebes durch Investitionen in einen bestimmten Betriebszweig verbessert werden kann.

Das Verhältnis von Einnahmen zu Kosten in der Modellrechnung erlaubt eine klare Einordnung der Ergebnisse: Liegt das Verhältnis von Einnahmen zu Kosten über 100 %, erwirtschaftet der Betrieb einen Überschuss. Bei 100 % wären lediglich alle Kosten gedeckt. Auch eine solche Investition kann unter Umständen sinnvoll sein, etwa wenn sie Arbeit erleichtert, Risiken reduziert oder gesetzliche Anforderungen erfüllt. Liegt der Wert unter 100 %, macht die Modellrechnung sichtbar, an welchen Stellschrauben angesetzt werden kann – etwa bei den Investitionskosten, der Auslastung, den laufenden Kosten oder den erzielbaren Erlösen.

Die Wirtschaftlichkeitsrechnung dient damit nicht nur als Entscheidungsgrundlage, sondern auch als Hilfsmittel, um eine bereits getätigte Investition gezielt zu verbessern. Im Gegensatz zur Wirtschaftlichkeit werden in den von den Gläubigern erstellten Trag barkeitsberechnungen auch die Nebeneinkünfte einbezogen. Diese Berechnungen ermöglichen nur eine eingeschränkte Aussage zur Wirtschaftlichkeit einer Investition.

Betriebswirtschaft kompakt

Dieser Beitrag ist Teil einer fünfteiligen Artikelserie, die 2026 in der UFA-Revue zu betriebswirtschaftlichen Themen erscheint. Die Inhalte vermitteln betriebswirtschaftliche Grundlagen für das Führen eines Landwirtschaftsbetriebs und sind Bestandteil der Lehre an der Hochschule für Agrar-, Forst- und Lebensmittelwissenschaften BFH-HAFL in verschiedenen Bachelor- und Masterstudiengängen. www.bfh.ch