La remise entre vifs d’une entreprise agricole correspond dans une large mesure à un partage successoral anticipé. La loi sur le droit foncier rural (LDFR) sert de cadre légal. La LDFR règle l’achat d’entreprises agricoles en vue de perpétuer leur existence à des conditions économiquement viables. A cette fin, la LDFR fixe des directives très claires pour évaluer le prix d’achat.

Le prix d’achat est fixé par la loi

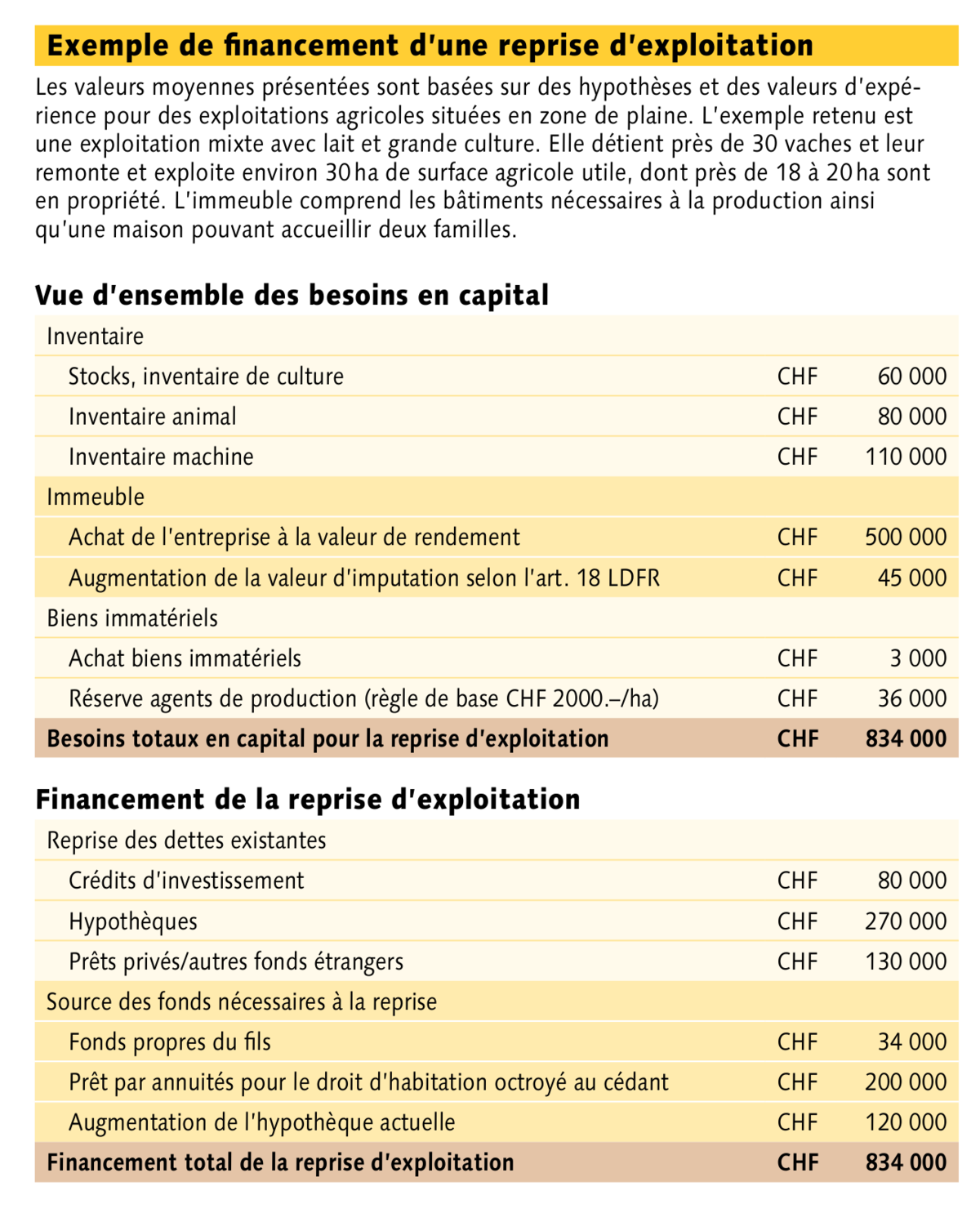

Lors d’une reprise, le prix d’achat englobe plusieurs éléments, avec en premier lieu la valeur de rendement de l’ensemble de l’exploitation, de toutes les parcelles et des bâtiments qui s’y trouvent. A cela s’ajoutent les investissements réalisés au cours des dix dernières années à une valeur actuelle déterminée. On parle aussi « d’augmentation de la valeur d’imputation selon l’art. 18 de la LDFR ». Outre l’achat des biens immobiliers, les biens mobiliers (chédail et bétail) ainsi que la totalité des stocks sont également transférés aux reprenants. L’achat de ces éléments d’entreprise est lui aussi réglé dans la LDFR et doit s’effectuer à la valeur qu’ils représentent pour ladite exploitation.

« Les créanciers exigent un concept d’exploitation associé à un calcul de viabilité. »

Pour évaluer tous les éléments importants et déterminer leur prix, il est possible de faire appel à des conseillers ou des taxateurs externes. Lorsque les parcelles à acheter sont grevées de servitudes, comme un droit d’habitation, la charge que cela représente doit aussi être estimée et déduite du prix d’achat. Dans la pratique, c’est fréquemment le cas lorsque les grands-parents du / de la jeune chef(fe) d’exploitation bénéficient d’un droit d’habitation ou d’un droit d’usufruit enregistré au registre foncier sur un des appartements situés sur le domaine.

Solutions de financement

Le ou la reprenant(e) dispose de plusieurs solutions pour financer l’achat prévu. En règle générale, la reprise des dettes d’exploitation permet déjà de financer une partie du prix d’achat. En plus de cela, outre ses fonds propres, l’acheteur peut également recourir à des crédits bancaires, à un crédit à titre d’aide initiale et à des prêts privés (voir encadré).Les taux d’intérêt étant actuellement bas, le ou la reprenant(e) finance souvent la reprise en augmentant le montant de l’hypothèque jusqu’à la limite de charge (soit jusqu’à 135 % de la valeur de rendement). Il est en effet possible de constituer des dettes garanties par cédule hypothécaire jusqu’à concurrence de ce montant. Les créanciers octroyant un prêt ou un crédit exigent dans certains cas un concept d’entreprise incluant un calcul de viabilité. Il vaut la peine de se préparer minutieusement. Il convient d’être sincère et assez sûr de soi. La banque apprécie que les personnes qui lui demandent un crédit présentent un concept crédible et innovant.

Crédit sans intérêt à titre d’aide initiale octroyé par la Confédération

La Confédération accorde des crédits à titre d’aide initiale aux jeunes de moins de 35 ans qui reprennent une exploitation pour la première fois en vue de l’exploiter eux-mêmes. Le montant du crédit d’aide initiale dépend du nombre d’UMOS. Il requiert une charge en travail d’au moins 1,0 UMOS. Ce prêt sans intérêt doit être entièrement remboursé dans les dix à douze ans suivant son octroi.

Des formulaires de demande sont disponibles sur les sites internet des caisses de crédit agricoles cantonales.

Bases légales

- Loi fédérale sur l’agriculture (LAgr) du 29 avril 1998 (art. 87 - 92 et art. 105 - 112)

- Ordonnance sur les améliorations structurelles dans l’agriculture (OAS)

- Ordonnance sur les aides à l’investissement et les mesures d’accompagnement social dans l’agriculture (OIMAS)

- www.fedlex.admin.ch ➞ Recueil systématique

Assurer la viabilité à long terme

L’analyse de viabilité ne se limite pas uniquement à l’analyse du financement et des sources de financement. En tant que jeunes entrepreneurs, les reprenants doivent systématiquement opter pour une approche économique. La reprise n’est par conséquent pas la seule contrainte de taille : une fois cette étape franchie, il se peut aussi que les changements envisagés impliquent des investissements supplémentaires, qu’il s’agisse de mesures de constructions ou autres.

Dans le cadre de la reprise, outre le financement, la viabilité à long terme devrait elle aussi être analysée à l’aide d’un budget d’exploitation. Une reprise d’exploitation est supportable à condition que les dépenses courantes de l’exploitation et de la famille puissent être couvertes, que tous les coûts d’intérêts et de remboursement des dettes puissent être assurés et qu’il soit possible d’investir à l’avenir.

Les fonds propres ne sont pas gratuits

Les reprenant(e)s peuvent baser leurs calculs sur les rendements moyens réalisés par la génération précédente. Les éléments appelés à changer comme les salaires, la perte éventuelle de revenus locatifs ainsi que les produits en plus ou en moins résultant des changements prévus doivent impérativement être adaptés et être pris en compte de manière à correspondre au mode d’exploitation envisagé. Les coûts du capital nécessaire au financement de la reprise sont un autre élément important du calcul de viabilité.

« Pour la génération qui remet l’exploitation, l’octroi d’un prêt est une option financièrement intéressante. »

A ce sujet, il convient, pour les budgets de planification, de ne pas utiliser les taux d’intérêt effectifs mais des taux d’intérêt calculatoires en appliquant un intérêt fictif sur les fonds propres investis. Le taux appliqué est basé sur le revenu d’intérêt potentiellement réalisable avec un tel capital sur les marchés financiers. Le budget de planification doit aussi prendre en compte les frais de remboursement. C’est seulement à ces conditions qu’un calcul de viabilité pourra confirmer si la viabilité est réellement assurée à long terme.

Pas de prêt sans risque

Pour les reprises dans le cadre du cercle familial, les parties recourent souvent à des prêts privés, liés ou non à des utilisations d’habitation. Actuellement, la génération qui remet l’exploitation a souvent intérêt à prêter de l’argent à ses enfants, les marchés financiers n’offrant momentanément pas des rendements très intéressants. Ce type de prêts permet aux cédants de réaliser un intérêt supérieur à ce qui serait le cas avec un placement bancaire. Les bénéficiaires de ces prêts privés sont également gagnants, les conditions de crédits étant souvent meilleures que pour d’autres types de prêts. Malgré cela, les bénéficiaires doivent analyser si et à raison de quel montant un prêt privé est effectivement une solution réaliste et viable.

Régler les conditions par écrit

Les conditions contractuelles concernant le prêt privé sont consignées dans un contrat de prêt spécifique. Outre les taux d’intérêt et les conditions de remboursement, il faut aussi convenir des modalités de résiliation et de la durée du prêt. Il faut aussi stipuler si le prêt privé est garanti ou non par une hypothèque. Quoiqu’il en soit, un prêt recèle toujours un certain risque. Au cas où un des parents décède, les crédits octroyés par ce dernier font partie de la masse successorale. En cas de problème, un tel crédit peut entraîner des coûts consécutifs élevés lorsqu’il faut le rembourser.

Un mix équilibré

Dans le cadre du processus de reprise, les parties prenantes doivent accorder une grande importance au financement de la reprise d’exploitation et à l’analyse de viabilité qui en découle. Il y a lieu d’opter pour un mix de financement équilibré qui soit bien adapté à l’exploitation et au chef d’exploitation et qui garantisse la viabilité à long terme de l’entreprise agricole.