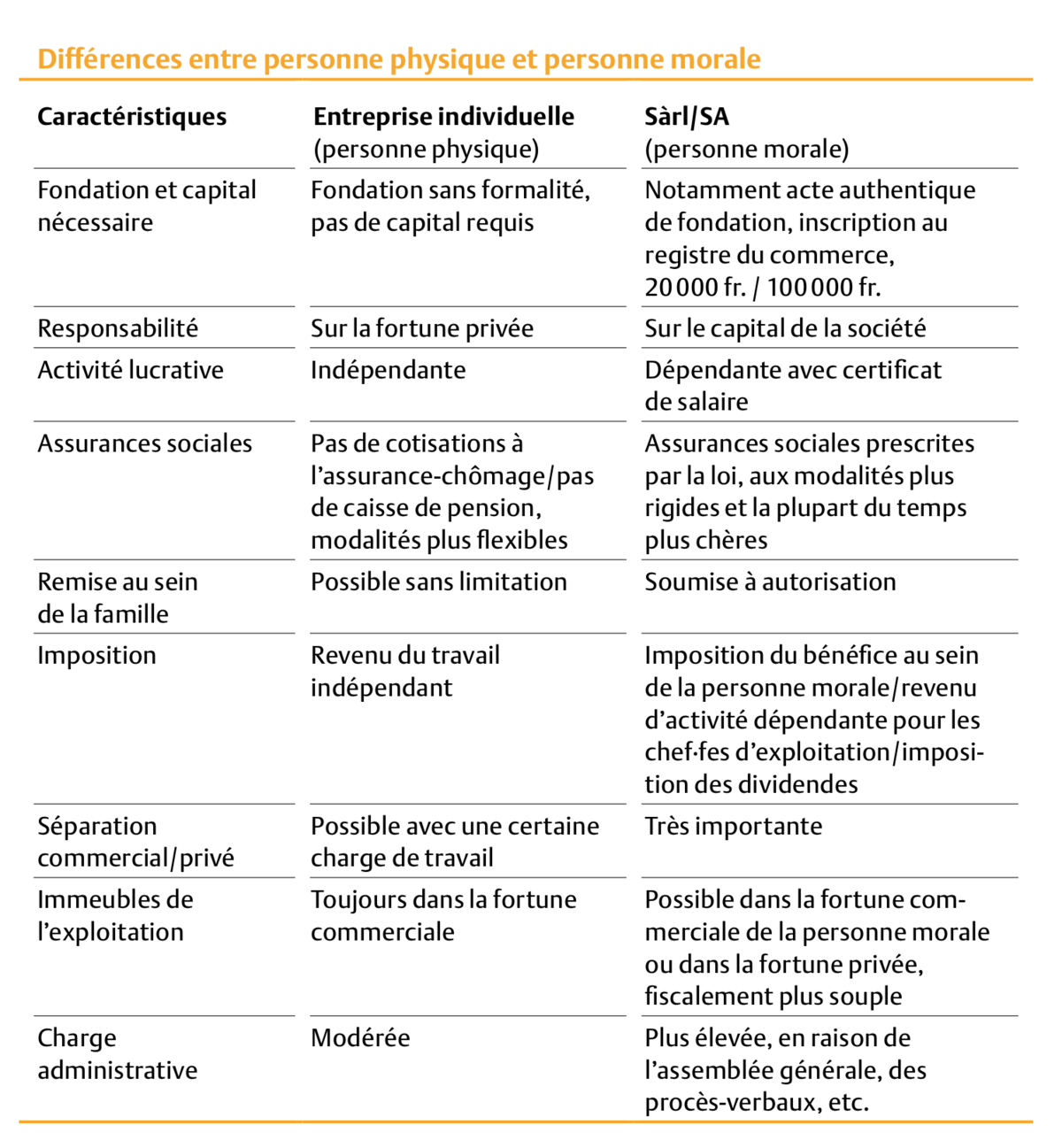

Juridiquement, un domaine agricole est considéré comme une entreprise individuelle. Cette forme d’entreprise convient particulièrement bien pour les activités étroitement liées à la personne propriétaire, ce qui, outre celui des agriculteurs·trices, est aussi le cas des artisans, des médecins ou des avocat·es. Quand un·e agriculteur·trice prend un domaine en fermage ou qu’un enfant reprend la ferme parentale pour l’exploiter de manière indépendante, une entreprise individuelle est créée automatiquement et sans formalités.

S’il est possible de modifier la forme juridique d’une exploitation agricole, cette opération coûte très cher et demande beaucoup de travail. Il faut donc étudier minutieusement l’éventualité d’un tel changement. Les sociétés anonymes (SA) et les sociétés à responsabilité limitée (Sàrl) sont les personnes morales les plus fréquentes dans l’agriculture. En tant qu’exploitante, la personne morale doit satisfaire aux mêmes exigences que les personnes physiques en matière de paiements directs. Les conditions supplémentaires devant être respectées sont les suivantes :

- SA : l’exploitant·e doit détenir les 2⁄ 3 des actions ;

- Sàrl : l’exploitant·e doit détenir les ¾ des parts sociales. ;

- la valeur comptable des actifs agricoles doit être au minimum de 2⁄ 3 de celle de la totalité des actifs ;

- un·e chef·fe d’exploitation ne peut travailler à plus de 25 % à l’extérieur de l’exploitation.

Une des principales différences entre une exploitation gérée par une personne physique ou une personne morale est le statut de l’exploitant·e : dans une entreprise individuelle, les agriculteurs·trices sont considérés comme des travailleurs indépendants, alors qu’au sein d’une personne morale, ils sont des travailleurs exerçant une activité lucrative dépendante, avec un salaire et un certificat de salaire. Le bénéfice net est imposé chez la personne morale et le certificat de salaire rejoint la déclaration fiscale comme revenu d’une activité lucrative dépendante.

Selon la progression de la personne assujettie, il est possible que l’imposition du bénéfice au sein de la SA ou Sàrl soit plus faible que l’imposition de ce même bénéfice chez une personne physique. Sur la base d’estimations approximatives, une économie d’impôts est possible à partir d’un bénéfice net d’environ 150 000 francs. Cependant, les éventuels avantages fiscaux ne doivent pas être prioritaires pour la création d’une personne morale. Ces prochaines années, l’entreprise individuelle restera dont vraisemblablement la forme juridique optimale pour la très grande majorité des exploitations agricoles.