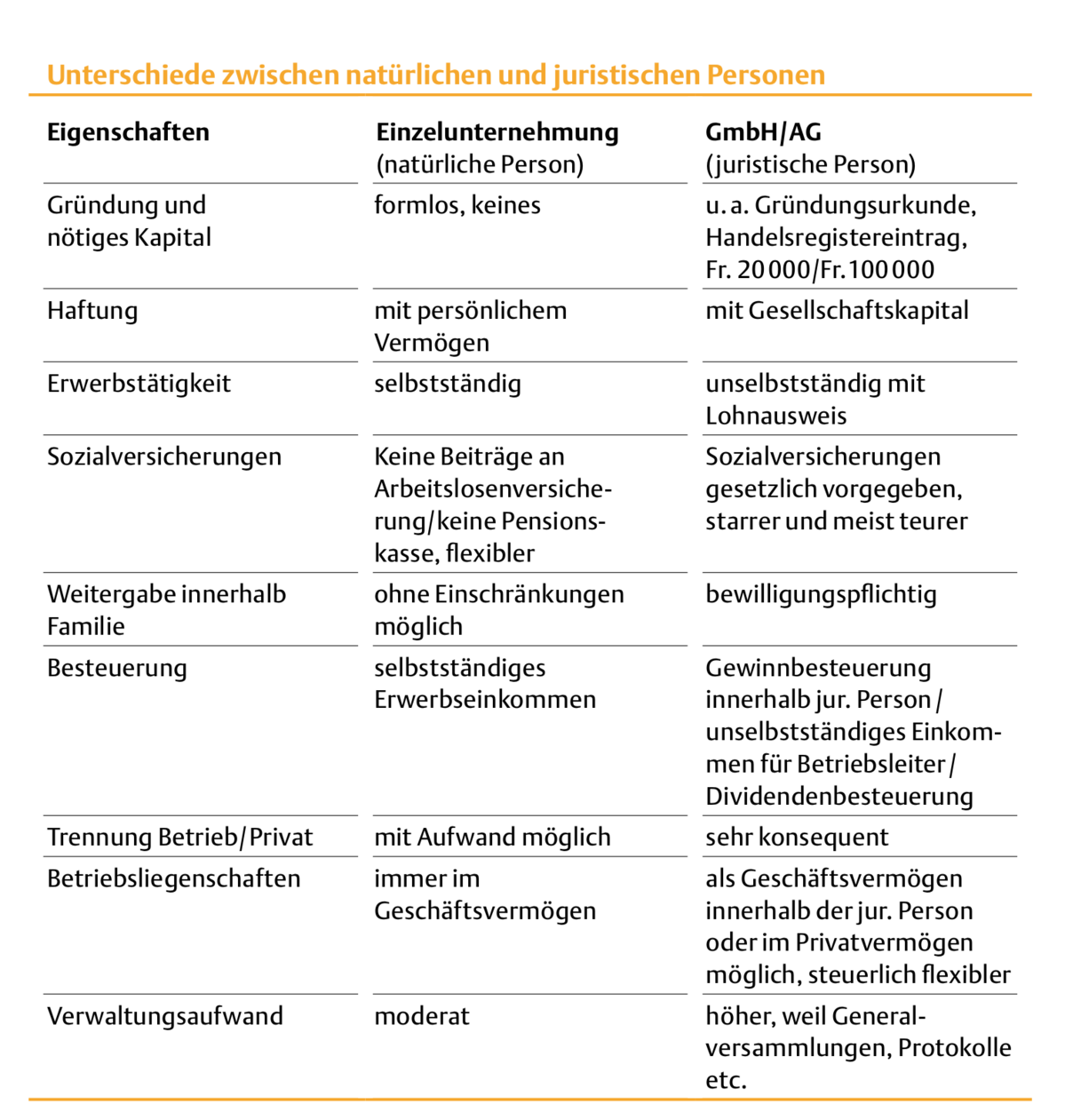

Ein Bauernhof wird rechtlich als Einzelunternehmung betrachtet. Das Einzelunternehmen eignet sich besonders für Tätigkeiten, die stark mit der innehabenden Person in Verbindung stehen, so wie das nebst der Landwirtschaft auch bei Handwerkern, Ärzten oder Anwälten der Fall ist. Wenn eine Landwirtin oder ein Landwirt eine Pacht übernimmt oder wenn das Kind den elterlichen Hof selbstständig weiterführt, dann ist damit automatisch formlos eine Einzelfirma entstanden.

Die Rechtsform eines Betriebes kann gewechselt werden, jedoch sind die daraus entstehenden Kosten und Aufwände sehr gross. Somit ist ein Wechsel der Rechtsform auf einem Landwirtschaftsbetrieb genau zu prüfen. Aktiengesellschaften (AG) wie auch die Gesellschaft mit beschränkter Haftung (GmbH) sind die häufigsten juristischen Personen in der Landwirtschaft. Die juristische Person als Betreiberin muss dabei sämtliche Anforderungen an die Direktzahlungsberechtigung erfüllen, wie natürliche Personen auch. Zusätzlich sind einzuhalten:

- AG: 2⁄3 Aktienanteil sind durch den Bewirtschafter zu halten

- GmbH: ¾ Stammanteil sind durch den Bewirtschafter zu halten

- Buchwert landwirtschaftliche Aktiven: mind. 2⁄3 der gesamten Aktiven

- Max. 25 prozentige Anstellung des Betriebsleiters ausserhalb des Betriebes

Ein Hauptunterschied zwischen dem Bewirtschaften eines Betriebes durch eine natürliche oder durch eine juristische Person liegt in der selbstständigen Erwerbstätigkeit. Während die Landwirtin oder der Landwirt bei einer Einzelunternehmung als selbstständig erwerbend betrachtet wird, ist man bei einer juristischen Person unselbstständig im Angestelltenverhältnis tätig. Bei einer juristischen Person erhält der Betriebsleiter einen Lohn mit Lohnausweis. Der Reingewinn wird durch die juristische Person besteuert, der Lohnausweis fliesst als unselbstständiges Einkommen in die Steuererklärung.

Je nach Progression der steuerpflichtigen Person ist es möglich, dass die Besteuerung des Gewinns innerhalb einer AG / GmbH tiefer ausfällt, als wenn der Gewinn durch eine natürliche Person besteuert würde. Als eine grobe Annäherung kann ab einem Reingewinn von rund 150 000 Franken eine mögliche Steuerersparnis möglich sein. Jedoch dürfen die eventuellen Steuervorteile nicht als Hauptargument für die Gründung einer juristischen Person herbeigezogen werden. Die Einzelunternehmung ist voraussichtlich auch weiterhin für die meisten Landwirtschaftsbetriebe die beste Rechtsform.