Une personne morale est créée lorsqu’elle est inscrite au registre du commerce. Le capital de la société peut être constitué par apport en espèces (c.-à-d. en versant de l’argent) ou en nature (auquel cas on parle de « constitution qualifiée ») (voir article aux pages 2 et 3).

Conséquences fiscales lors de la création

La fondation qualifiée au moyen d’apports en nature peut déjà avoir des conséquences fiscales pour l’entreprise individuelle précédant la nouvelle entité. En effet, les biens matériels, qui se composent des immeubles et de l’inventaire, doivent être évalués et apportés à la personne morale à créer à leur valeur vénale.

Or, il se peut qu’au moment de la fondation, la valeur comptable des biens matériels qui se trouvent dans la fortune commerciale d’une personne physique (titulaire de l’entreprise individuelle) soit inférieure à la valeur vénale. Comme les biens matériels changent de propriétaire et qu’il en résulte un contrat entre deux personnes, la différence entre la valeur comptable et la valeur vénale est « réalisée » au sens fiscal du terme (possible réalisation d’un bénéfice).

Les modalités de restructuration neutre sur le plan fiscal (voir encadré) peuvent aider à remédier à ce problème. Si les biens matériels à transférer font partie de la fortune privée de la personne physique, le transfert à la personne morale se fait également à la valeur vénale ; les éventuels bénéfices réalisés dans cette fortune sont cependant exonérés d’impôt.

Définitions et sources

Une restructuration est considérée neutre sur le plan fiscal si les conditions (cumulées) suivantes sont respectées :

– l’entreprise reste assujettie à l’impôt en Suisse,

– les éléments commerciaux sont repris à leur valeur déterminante pour l’impôt sur le revenu,

– la fortune commerciale transférée constitue une exploitation ou une partie d’exploitation, et que

– dans les cinq ans suivant la restructuration, les droits de participation ou de sociétariat ne sont pas aliénés de la société reprenante.

Articles pertinents de la LIFD Art. 16, al. 3 DBG Art. 18, al. 2 LIFD en liaison avec l’art. 18b LIFD Art. 18 et 18b LIFD

Conséquences fiscales de la vente de parts

Si une personne physique vend à une autre personne ses parts sociales dans une Sàrl ou ses actions dans une SA, le gain réalisé n’est pas nécessairement exonéré d’impôt. Si les parts vendues se trouvent dans la fortune commerciale de la personne physique (titulaire de l’entreprise individuelle), conformément à la loi fédérale sur l’impôt fédéral direct (LIFD), un bénéfice relevant de la différence entre valeur comptable et prix de vente est réalisé, lequel est soumis à l’impôt sur le revenu.

En revanche, si les parts de la personne morale font partie de la fortune privée, il en résulte un gain en capital non imposable.

Si la personne morale est liquidée, elle est imposée sur le bénéfice de liquidation résultant de l’aliénation des actifs. Le remboursement du capital social ou du capital-actions est exonéré d’impôt pour l’associé·e ; le versement de l’excédent de liquidation doit être imposé en tant que dividende.

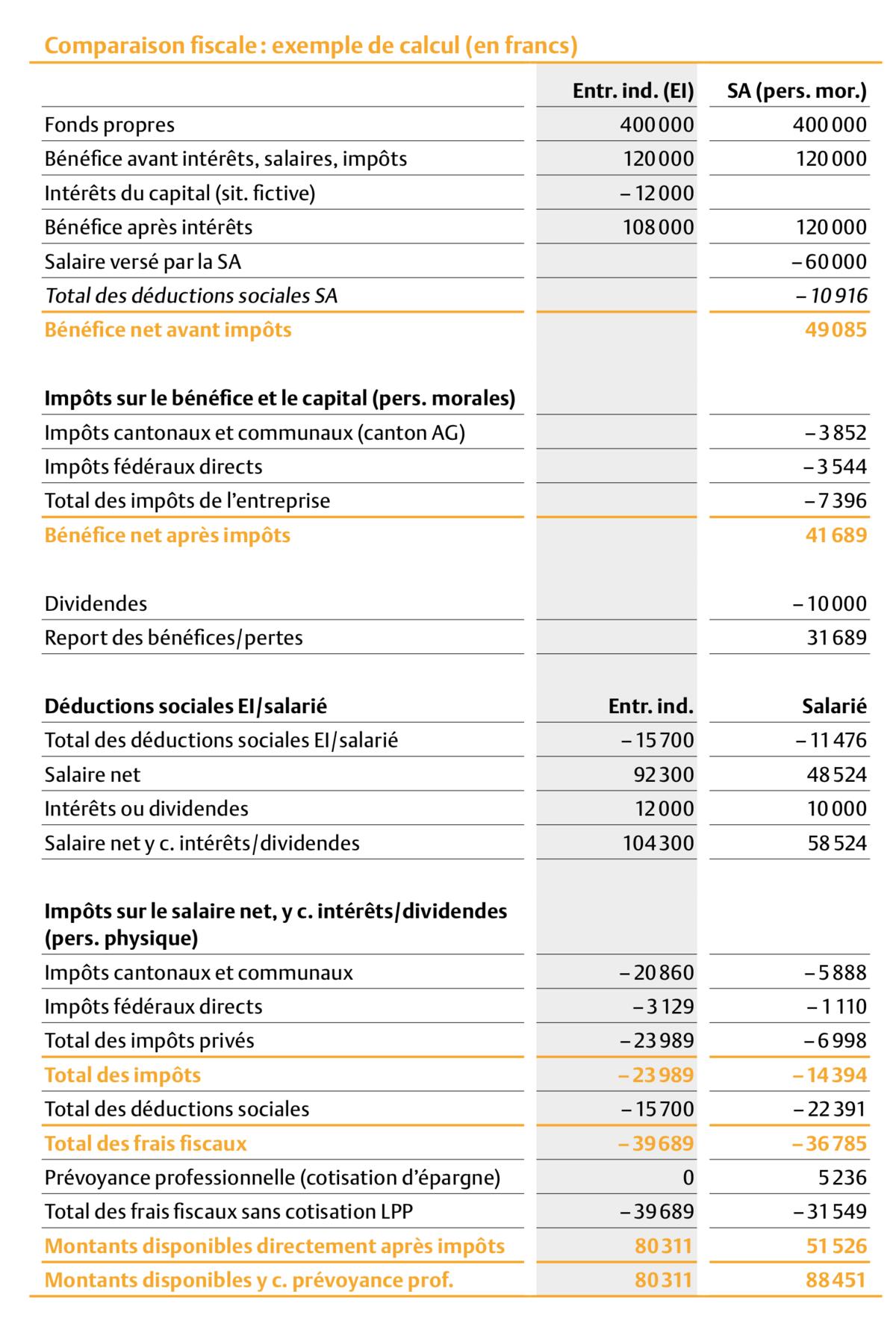

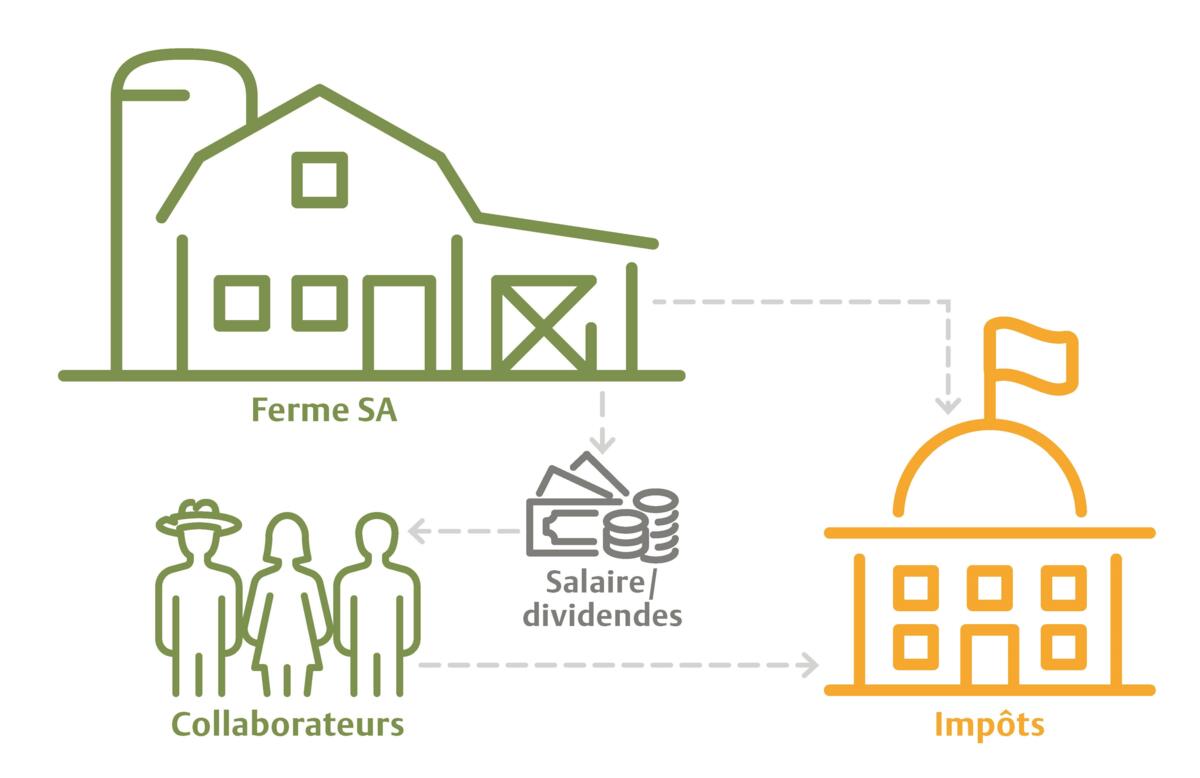

Une personne morale constitue un sujet fiscal distinct.

Double imposition inévitable

Une personne morale constitue un sujet fiscal distinct : les associé·es y conservent leurs parts, ce qui signifie que la personne morale constitue une entité juridique distincte et qu’elle a ses propres obligations comptables et fiscales. Les associé·es sont engagés dans un contrat de travail avec la société. De ces rapports de travail résulte un revenu salarié avec certificat de salaire pour la personne physique et une charge salariale pour la personne morale.

La personne morale peut, si les statuts ne prévoient pas d’autre affectation, verser ses bénéfices à ses porteurs de parts sous forme de dividendes. Ces dividendes constituant des revenus issus de titres pour les porteurs de parts en tant que personnes physiques, ils sont soumis à l’impôt sur le revenu – imposition privilégiée sous certaines conditions. Ainsi, l’imposition des bénéfices pour la personne morale et l’imposition sous forme d’impôt sur le revenu pour la personne physique entraînent, en un certain sens, une double imposition des bénéfices de la personne morale. Considérant la teneur de la législation fiscale, il est donc légitime de se demander s’il vaut la peine de créer une personne morale.