Eine juristische Person entsteht durch den Eintrag im Handelsregister. Das Gesellschaftskapital kann mittels Geldeinzahlung (Bargründung) oder als Sacheinlage (qualifizierte Gründung) eingebracht werden (siehe Artikel Seiten 2/3).

Steuerfolgen bei Gründung

Die qualifizierte Gründung mittels Sacheinlagen kann bereits steuerliche Folgen für das vorangehende Einzelunternehmen nach sich ziehen. Die Sachwerte, welche sich aus den Immobilien und dem Inventar zusammensetzen, müssen bewertet und zum Verkehrswert in die zu gründende juristische Person eingebracht werden.

Nun kann es sein, dass zum Zeitpunkt der Gründung der Buchwert der Sachwerte, welche sich im Geschäftsvermögen einer natürlichen Person (Einzelunternehmer) befinden, unter dem Verkehrswert liegt. Da die Sachwerte den Besitzer wechseln und dadurch ein Vertrag zwischen zwei Personen entsteht, wird die Differenz zwischen Buch- und Verkehrswert – im steuerlichen Sinne – realisiert.

Hier kann die Möglichkeit der steuerneutralen Umstrukturierung (siehe Kasten) Abhilfe schaffen. Befinden sich die zu übertragenden Sachwerte im Privatvermögen der natürlichen Person, erfolgt die Übertragung an die juristische Person ebenfalls zum Verkehrswert. Allfällige Gewinne im Privatvermögen sind jedoch steuerfrei.

Begriffsdefinition und Quellen

Eine steuerneutrale Umstrukturierung gemäss Bundesgesetz über die direkte Bundessteuer setzt kumulativ voraus, dass:

– die Steuerpflicht in der Schweiz fortbesteht, – die bisher für die Einkommenssteuer massgeblichen Werte übernommen werden, – das übertragene Geschäftsvermögen einen Betrieb oder Teilbetrieb darstellt und – während den nachfolgenden fünf Jahren ab Umwandlung die Beteiligungs- oder Mitgliedschaftsrechte an der übernehmenden Gesellschaft nicht veräussert werden.

Relevante Gesetzesartikel DBG

Art. 16 Abs. 3 DBG Art. 18 Abs. 2 DBG in Verbindung mit Art. 18b DBG Art. 18 und 18b DBG

Steuerfolgen beim Verkauf von Anteilen

Verkauft eine natürliche Person bei einer GmbH ihre Stammanteile oder bei einer AG ihre Aktien an eine andere Person, ist der realisierte Gewinn daraus nicht zwingend steuerbefreit. Befinden sich die verkauften Anteile im Geschäftsvermögen der natürlichen Person (Einzelunternehmen), entsteht gemäss Bundesgesetz über die direkte Bundessteuer (DBG) zwischen Buchwert und Verkaufspreis ein einkommenssteuerrelevanter Gewinn.

Werden die Anteile an der juristischen Person hingegen im Privatvermögen gehalten, entsteht ein steuerfreier Kapitalgewinn.

Wird die juristische Person liquidiert, versteuert diese den Liquidationsgewinn aus der Veräusserung der Aktiven als Gewinn. Die Rückzahlung des Stamm- oder Aktienkapitals ist für den Gesellschafter steuerfrei. Die Auszahlung des Liquidationsüberschusses muss als Dividende versteuert werden.

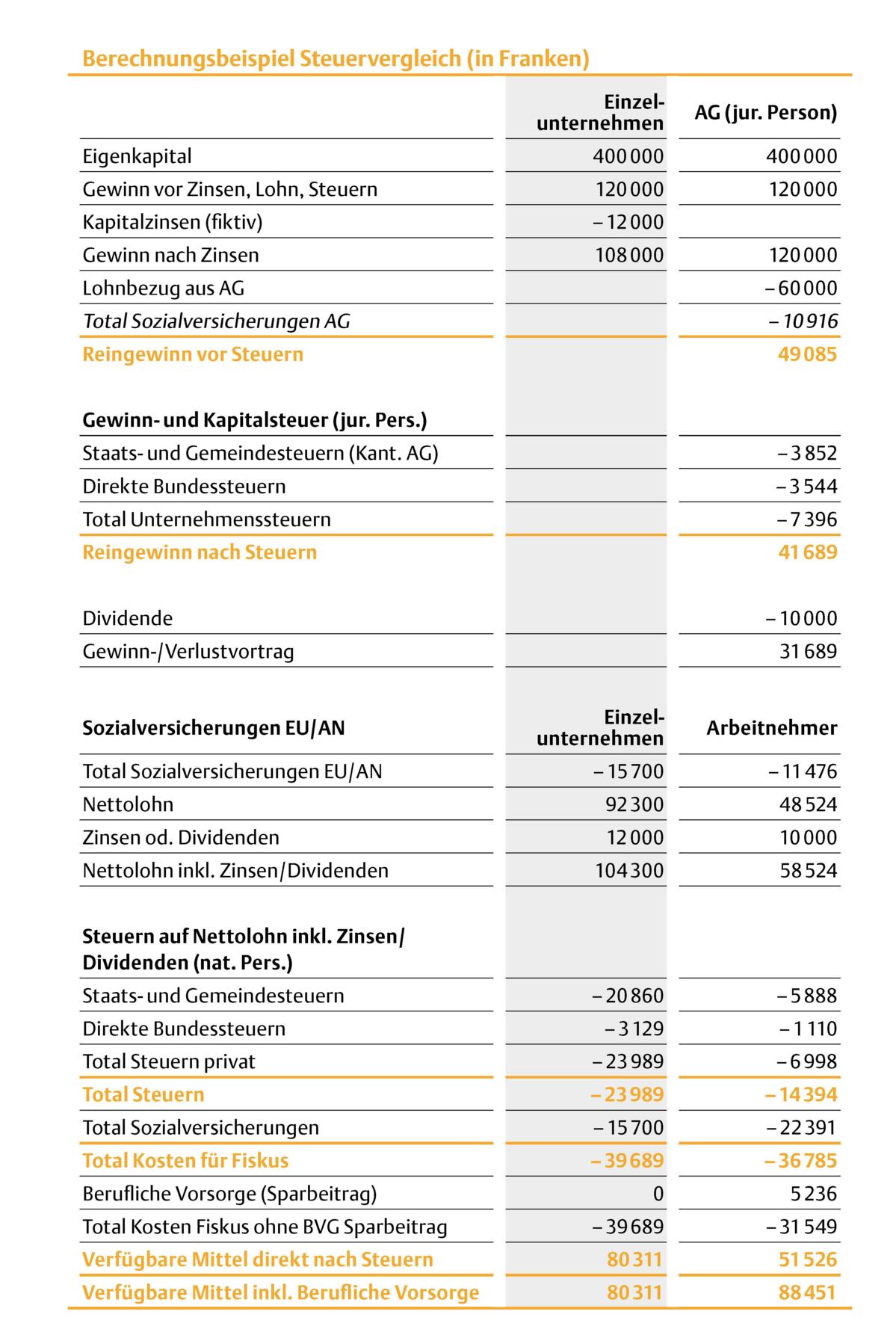

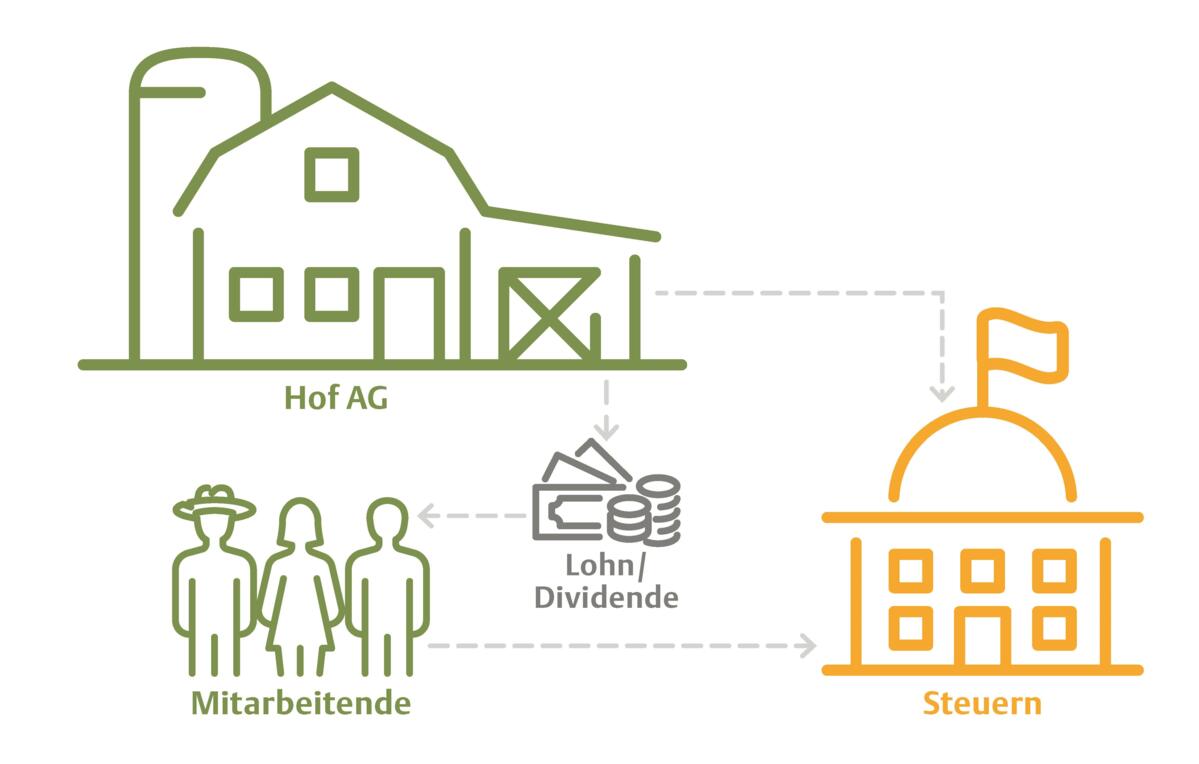

Eine juristische Person bildet ein eigenes Steuersubjekt.

Doppelbesteuerung unvermeidlich

Eine juristische Person bildet ein eigenes Steuersubjekt. Die Gesellschafter halten ihre Anteile daran. Das bedeutet, dass die juristische Person eine eigene Rechtspersönlichkeit darstellt und eine eigene Buchführungsplicht und Steuerpflicht begründet. Die Gesellschafter befinden sich in einem Anstellungsverhältnis mit der Gesellschaft. Aus dieser Anstellung resultiert für die natürliche Person ein unselbstständiges Einkommen mit Lohnausweis und für die juristische Person ein Lohnaufwand.

Die juristische Person kann ihre Gewinne, sofern sie statutarisch keiner anderen Verwendung zuzuweisen sind, als Dividende ihren Anteilsinhabern auszahlen. Diese Dividenden bilden einen Wertschriftenertrag beim Anteilsinhaber als natürliche Person und werden – unter bestimmten Voraussetzungen privilegiert – mit der Einkommenssteuer erfasst. Durch die Gewinnbesteuerung bei der juristischen und der Besteuerung als Einkommenssteuer bei der natürlichen Person entsteht eine gewisse Doppelbesteuerung der Gewinne der juristischen Person. Berechtigterweise taucht hier die Frage auf, ob sich das Erschaffen einer juristischen Person im Umfeld des Steuergesetzes lohnt.