Quer gelesen

– Die Inlandversorgung ist beim Getreide bis zur Ernte 2024 knapp gedeckt.

– Massnahmen des SGPV sorgen für die Balance zwischen Angebot und Nachfrage von IP-Suisse und «Suisse Garantie»-Brotgetreide.

– Die Anbaufläche beim Raps kann den Bedarf nicht decken. Bei den Sonnenblumen und beim Soja wurde die Zuteilungsmenge erreicht.

Die Ernte 2023 war geprägt von wechselnden Witterungsbedingungen. Der Grossteil wurde bei heissem und trockenem Wetter eingebracht. Eine nasse und kalte Wetterperiode Ende Juli / Anfang August verzögerte den Ernteabschluss dann deutlich.

Die Qualität und Quantität der Ernte liegt beim Brotgetreide insgesamt leicht unter Vorjahresniveau. Dies gilt für den Ertrag, das Hektolitergewicht und gebietsweise auch für die Fallzahl. Der Proteinwert liegt ebenfalls deutlich unter den Erwartungen der Mehlmühlen. Die Werte sind über einen Prozentpunkt tiefer als im Vorjahr und können nicht an den Durchschnitt der Gehalte aus den Ernten 2016 bis 2022 anknüpfen. Sehr erfreulich dagegen ist die durchwegs unproblematische Mykotoxinbelastung der Ernte 2023.

Die gesamtschweizerische Erntemenge an backfähigem Brotgetreide von rund 383 000 t bewegt sich rund 50 000 bis 55 000 t unter derjenigen der Jahre 2018 bis 2020 (Swiss granum). Die Mengenbilanz zeigt eine knapp ausreichende Versorgung bis zur Ernte 2024, trotz der tieferen Erntemenge im Vergleich zum Vorjahr.

Unabhängig der in Summe ausreichenden Inlandversorgung bestand ein Ungleichgewicht zwischen Angebot und Nachfrage von IP-Suisse und «Suisse Garantie»-Brotgetreide. Für den Ausgleich des Angebots hat der Schweizerische Getreideproduzentenverband (SGPV) Massnahmen lanciert, welche durch den Marktentlastungsfonds finanziert wurden. Diese Massnahmen ermöglichen eine ausgeglichene, auf den Absatz ausgerichtete inländische Mengenbilanz in Bezug auf Produktionsformen und Klassen und sind im Sinne der gesamten Wertschöpfungskette.

Die Qualität der Ernte liegt bei Brotgetreide insgesamt leicht unter dem Vorjahr.

Global und lokal herausfordernd

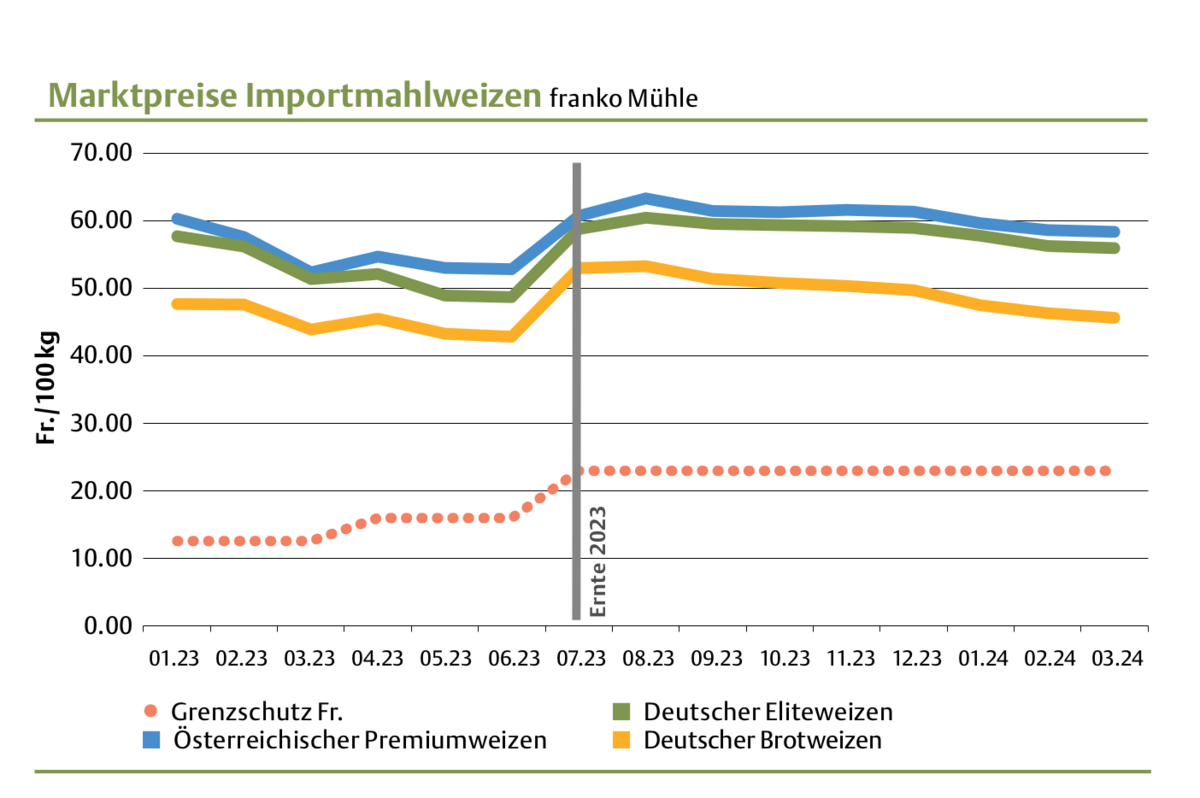

International prägen geopolitische Konflikte nach wie vor viele Nachrichten. Die dadurch getriebene Preisentwicklung an den Rohstoffmärkten – mit historisch hohen Preisen in den Jahren 2021 und 2022 – hat sich davon wieder gelöst und vermehrt der global sehr guten Versorgungsbilanz den Takt übergeben. Das aktuelle Preisniveau befindet sich inzwischen auf oder sogar unter dem Niveau vor der Pandemie. Diese Preisentwicklung zeigt sich in den gestiegenen Grenzabgaben für Futter- und Brotgetreide. Bei Brotgetreide befindet sich die Grenzbelastung seit Juli 2023 auf dem Maximum von Fr. 23.– / 100 kg (siehe Grafik). In der aktuellen Marktsituation vermag diese Maximalbelastung die sinkenden Weltmarktpreise nicht auszugleichen, was den Druck auf die inländischen Brotgetreidepreise verstärkt und die damit verbundene Vermarktung herausfordernd gestaltet.

Der Druck auf die inländischen Mehlmühlen wurde und wird in der laufenden Kampagne nicht kleiner. Diverse wirtschaftliche und politische Einflüsse haben den Mehlabsatzmarkt in der Schweiz nachhaltig verändert und stellen die verarbeitenden Betriebe vor grosse Herausforderungen.

Durchzogene Bilanz beim Raps

Die Schlussabrechnungspreise für Ölsaaten der Ernte 2023 werden an die Ernten 2018 bis 2020, mit einer leicht steigenden Entwicklung, anknüpfen. Die beiden von Krisen geprägten Erntejahre 2021 und 2022 können nicht als Referenzjahre herangezogen werden. Sondereffekte, welche durch die Coronapandemie und im Folgejahr durch den Kriegsausbruch in der Ukraine ausgelöst wurden, hatten die internationalen Preise für Rohöle und das daran gekoppelte inländische Preisniveau für Ölsaaten in die Höhe getrieben.

Die nationale Erntemenge liegt mit 81 600 t Raps rund 10 000 t unter derjenigen des Vorjahres. Mit einer Rahmenvereinbarungsmenge von 106 000 t kann der Anbau die Nachfrage auch in dieser Kampagne nicht decken. Die Rahmenvereinbarungsmenge bei den Sonnenblumen von 20 000 t für die Ernte 2023 wurde durch die Zuteilung des SGPV erreicht. Die von Swiss granum publizierte Erntemenge von rund 16 300 t (Vorjahr ca. 13 000 t) setzt ein sehr positives Zeichen. Auch die Erntemenge der Sojabohnen konnte mit rund 4400 t (Vorjahr 3900 t) gesteigert werden. Das Anbaupotenzial und die Nachfrage für alle Schweizer Ölsaaten sind nach wie vor gross.

Der preisliche Druck auf dem Rapskuchen und Rapsschrot ist in der Kampagne 2023 / 24 beachtlich. Die sinkenden internationalen Preise für Rapsschrot verschärfen die aktuelle Situation weiter. Dies führt über die ganze Kampagne gesehen zu einem durchschnittlichen Erlös in der Vermarktung von Raps- und Sonnenblumenkuchen. Die Schlussabrechnungspreise der Saaten werden damit verbunden im Vergleich zu den Jahren 2021 und 2022 negativ beeinflusst, gegenüber den Jahren 2018 bis 2020 verhält sich der preisliche Einfluss neutral.

Mengenrückgang der Inlandproduktion beim Futtergetreide

Der Flächenrückgang der letzten Jahre in der Futtergetreideproduktion zeigt sich auch in den tieferen Erntemengen. Die gesamte Futtergetreideproduktion für die Ernte 2023 beträgt 385 000 t (Swiss granum), was einem Rückgang von rund sechs Prozent gegenüber der Ernte 2022 entspricht.

Die Auszahlungspreise im System MAXI werden auch in diesem Jahr die Herausforderung der Vermarktung von Futtergetreide mit hoher Inlandversorgung wie Gerste und Triticale widerspiegeln. Einerseits sind die anfallenden Kosten aufgrund der längeren Lagerperiode höher, was mit dem statischen Schwellenpreis nicht berücksichtigt wird. Auf der anderen Seite muss aufgrund der Vollversorgung auch während Perioden mit einem tieferen Preisniveau Inlandware vermarktet werden. Beim Körnermais ist der tiefe Schwellenpreis gegenüber dem Richtpreis im Auszahlungspreis ersichtlich.

MAXI-Event 2024

An der Informationsveranstaltung vom 9. April 2024 in Solothurn informierte fenaco GOF die MAXI-Sammelstellen über die Vermarktung der zu Ende gehenden Kampagne sowie über anstehende Veränderungen und Herausforderungen. Hier geht's zu den Schlussabrechnungspreisen und weiteren Informationen.

Mehr über diesen Treffpunkt der Getreidebranche ab dem 12. April unter www.ufarevue.ch.