Die 2016 mit dem Softwareprogramm VoKo gemeinsam vom BBZN Hohenrain und Agridea vorgenommene Auswertung der Milchproduktionskosten stützt sich auf die Buchhaltungen aus den Jahren 2013 bis 2015. Von den 316 untersuchten Betrieben sind 158 im Talgebiet, 116 im Hügelgebiet und 42 im Berggebiet angesiedelt.

Worin besteht die Methode?

- Deckungsbeitrag des Produktionszweigs

- Höhe der Strukturkosten

- Tatsächlicher Arbeitsverdienst

Im Total der Produktionskosten sind alle Fremdkosten erfasst, mit verschiedenen Verteilschlüsseln für die Strukturkosten. Der Lohnanspruch der Betriebsfamilie von CHF 28 pro Stunde und die Eigenkapitalverzinsung zu 0.75% sind auch erfasst. Dies erlaubt, den Gleichgewichtspreis für Milch zu ermitteln und sich an Mitbewerbern zu messen. Ferner kann mit dieser Methode der effektive Arbeitsverdienst innerhalb der Milchproduktionsbranche errechnet werden. Letztere beträgt im Schnitt CHF 19 pro Stunde im Talgebiet und CHF 13 pro Stunde im Berggebiet.

Wozu die Produktionskosten berechnen?

Eine Analyse ist allein für sich schon lohnenswert, da sie erlaubt, die Ergebnisse genau zu kennen und entsprechend zu berücksichtigen sowie die Folgen von technischen Entscheidungen abzuschätzen. Ferner kann man seine eigenen Kosten mit jenen ähnlicher Betriebe vergleichen, denn alle Daten sind auf den Liter Milch heruntergerechnet. Schliesslich ist es möglich, die Kohärenz zwischen Ergebnis und Zielsetzung zu hinterfragen sowie Handlungsspielräume für weitere Schritte zu erkennen. Endziel der Analyse ist aber die Optimierung von Kosten und Einkommen.

Deutliche Unterschiede

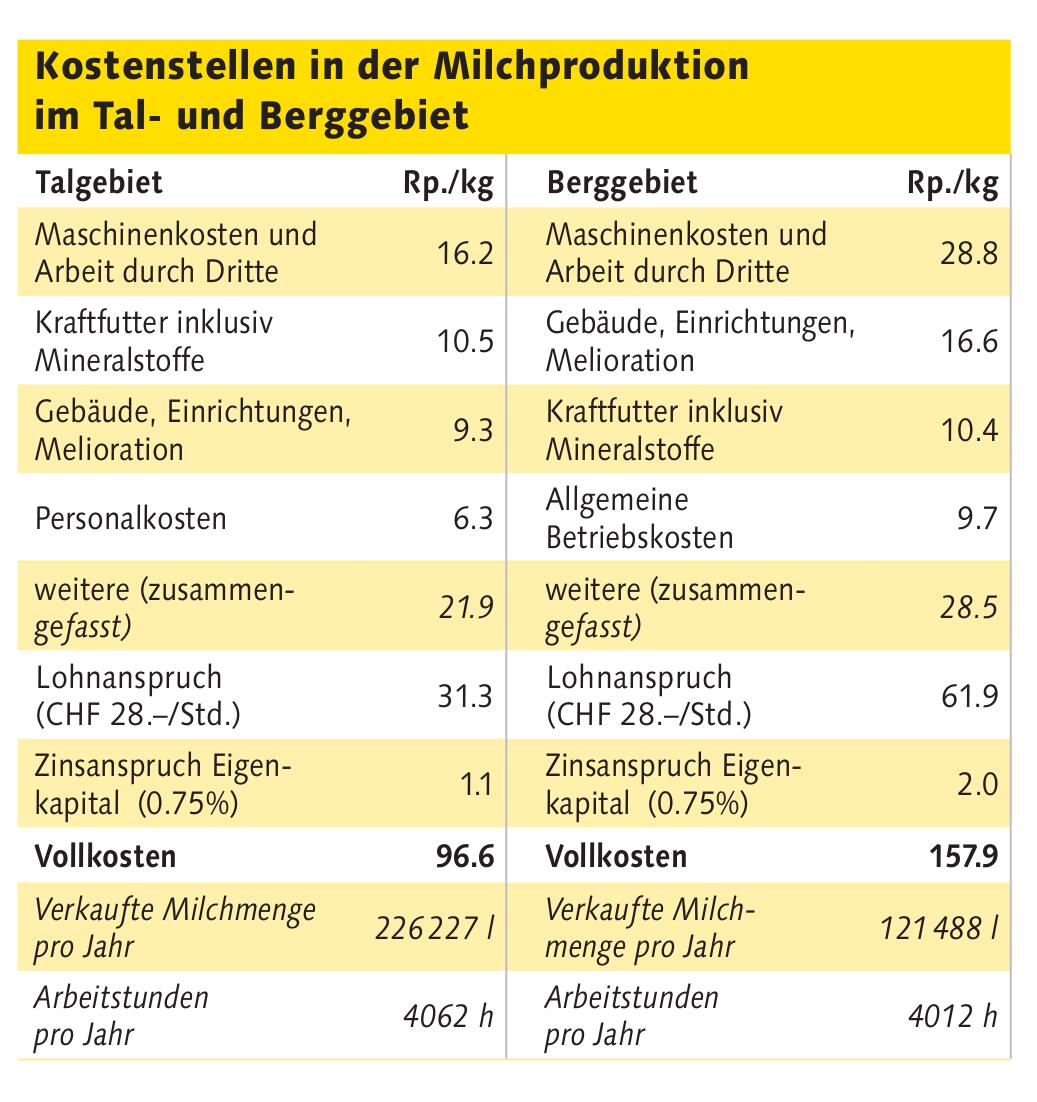

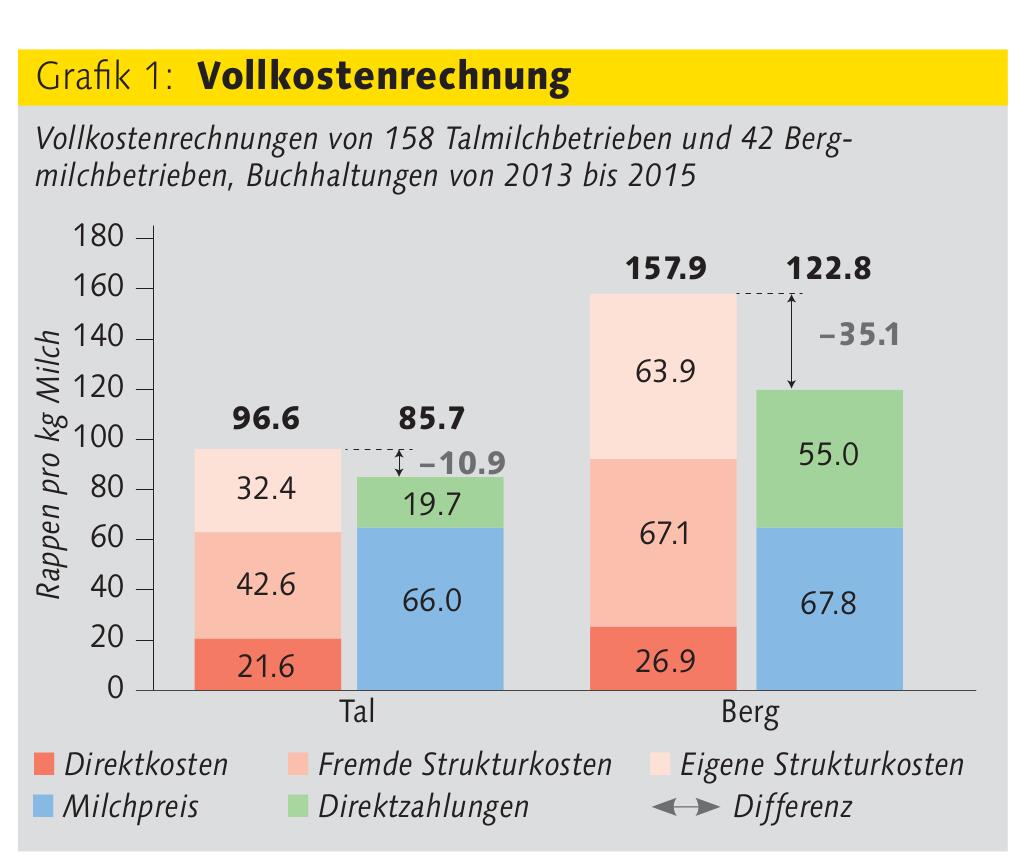

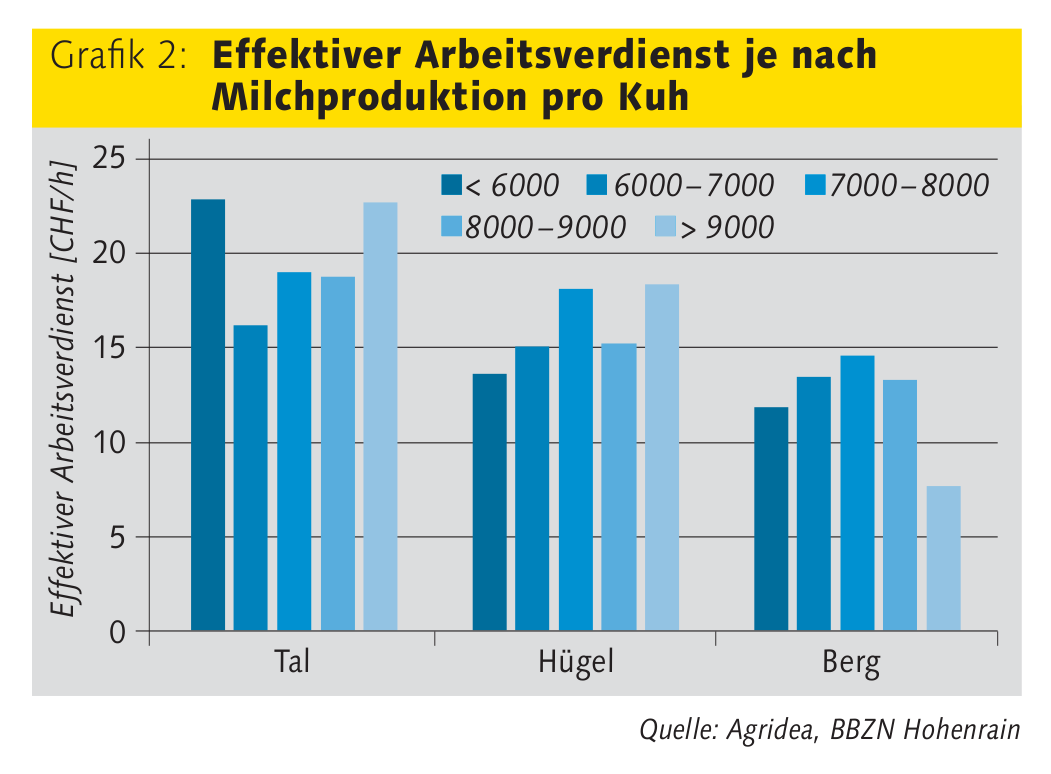

Die Entwicklung der Produktionskosten über mehrere Jahre zeigt zwar Schwankungen, doch gibt es auch eine Konstante: Die für das Berggebiet berechneten Kosten sind durchwegs viel höher als jene im Talgebiet (Grafik 1). Dieses Ergebnis resultiert weitgehend aus dem deutlichen Unterschied bei den für die erzeugte Menge an Tal- und Bergmilch berechneten fremden Strukturkosten. So ist die je Betrieb verkaufte durchschnittliche Milchmenge im Talgebiet doppelt so hoch (Tabelle), obwohl für die Tiere und Futterflächen im Durchschnitt beinahe die gleiche Anzahl Arbeitsstunden (4062 h/Jahr im Tal- und 4012 h/Jahr im Berggebiet) aufgewendet wurde. Die Strukturkosten werden im Talgebiet also deutlich stärker verdünnt. Insgesamt betrachtet und bei Analyse des effektiven Einkommens pro Arbeitsstunde im Verhältnis zur Produktionsmenge pro Kuh, sind die Ergebnisse für die 316 Betriebe jedoch sehr uneinheitlich und nicht mehr unbedingt durch den geografischen Standort bedingt (Grafik 2). Dies zeigt, dass die Erwirtschaftung eines guten Erwerbseinkommens unabhängig von Produktionsgebiet und Produktionsmenge der Kühe möglich ist. Es gibt also durchaus Handlungsspielräume, die von jedem Betrieb genutzt werden können, wenngleich gewisse Kostenstellen wie z. B. die fremden Strukturkosten nur schwer reduzierbar sind.

Differenzierte Analyse — Ergebnisse aus dem Talgebiet

Nebst einem geografischen Vergleich ist es auch möglich, die Produktionskosten nach weiteren Kriterien innerhalb eines bestimmten Produktionsgebiets zu analysieren. Zum Beispiel anhand des Produktionsniveaus pro Kuh im Talgebiet und ausgehend von der Annahme, dass bei einer Erhöhung der Milchleistung pro Tier auch der berechnete Gewinn zunimmt (oder umgekehrt). Aus der Analyse wird deutlich, dass die berechneten Verluste der Betriebe mit weniger produktiven Kühen (Milchleistung unter 6000 kg/Kuh) praktisch gleich hoch sind wie jene der Betriebe mit produktiveren Kühen, die eine Milchleistung von 8000 bis 9000 kg/Kuh erbringen. Die berechneten Verluste belaufen sich auf rund 9 Rp./kg Milch. Die Kostenaufteilung ist ebenfalls interessant. So weisen Betriebe mit einer geringeren Milchleistung pro Kuh zwar höhere Strukturkosten aus, erreichen dafür aber eine bessere Kontrolle der Direktkosten, insbesondere was das Kraftfutter angeht. Unter dem Strich bleiben die berechneten Produktionskosten höher, werden aber durch einen besseren Milchpreis und höhere Direktzahlungen ausgeglichen. Anders als bei den Strukturkosten führt eine erhöhte Milchleistung pro Kuh hingegen nicht zu einer Verdünnung der Direktkosten.

Ein weiteres interessantes Analysekriterium ist die Produktionsart nach ÖLN- oder Bio-Standard. Bei Biobetrieben sind die berechneten Produktionskosten um 17 Rp./kg höher als bei ÖLN-Betrieben. Diese Mehrkosten werden jedoch durch einen höheren Milchpreis und mehr Direktzahlungen ausgeglichen. Unter dem Strich vermögen Biobetriebe ihre Produktionskosten bei einem berechneten Verlust von 2 Rp./kg Milch (gegenüber dem Verlust von 12 Rp./ kg Milch für ÖLN-Betriebe) knapp zu decken. Kommt hinzu, dass sie sich an das Pflichtenheft der biologischen Landwirtschaft halten müssen und sowohl die Milchleistung pro Kuh als auch die Milchproduktion pro Hektar deutlich geringer sind als die von ÖLN-Betrieben.

In Bezug auf die pro Betrieb verkaufte Milchmenge nehmen die berechneten Produktionskosten bei steigender Milchmenge ab. Die Arbeitsproduktivität von Betrieben, die über 450 000 kg Milch liefern (117 kg Milch/Arbeitsstunde) ist fast doppelt so hoch wie jene von Betrieben, die unter 150 000 kg liefern (62 kg Milch/Arbeitsstunde). Höhere Mengen verkaufter Milch führen zu Skaleneffekten und insbesondere zu einer Verdünnung der Strukturkosten. Die Direktkosten nehmen dagegen bei steigender Menge verkaufter Milch zu. So steigen die Kosten für Kraftfutter deutlich an. Bei Liefermengen von unter 150 000 kg betragen sie 7.7 Rp./kg Milch und bei Liefermengen von über 450 000 kg erreichen sie 13.7 Rp./kg.

Wie wertet man die Ergebnisse?

Es gilt, auch dem wirtschaftlichen Umfeld des Betriebs wie z. B. der Vermarktungsmöglichkeit der Milch und den durch Gebäude und Parzellen bedingten strukturellen Rahmenbedingungen Rechnung zu tragen. Auf der Grundlage dieser verschiedenen Elemente wird es möglich, den Betrieb so abzustimmen, dass das bestmögliche Einkommen erwirtschaftet werden kann.

Informationen www.agridea.ch➞ Fachbereiche➞ Tierhaltung➞ Milchviehhaltung und Aufzucht.