Investitionen sind immer zukunftsgerichtet und deshalb unsicher. Je weiter sich eine Investition in die Zukunft richtet, desto unsicherer sind die zu Grunde gelegten Daten und dementsprechend ihre Auswirkungen. Deshalb sollten bei einer Investition mehrere Varianten berücksichtigt und kalkuliert werden. So können verschiedene mögliche Erwartungen und Verläufe abgedeckt werden.

Einige Risiken sind berechenbar oder in Geldwerte zu fassen. Viele Daten, die für einen Entscheid relevant sind, kann man jedoch nicht berechnen. So zum Beispiel die Umweltverträglichkeit, die Erfahrung des Betriebsleiters oder der Markt. Umso wichtiger ist es, dass eine Investition finanzierbar und, insbesondere auch über längere Zeit, tragbar ist.

Vor der Investition

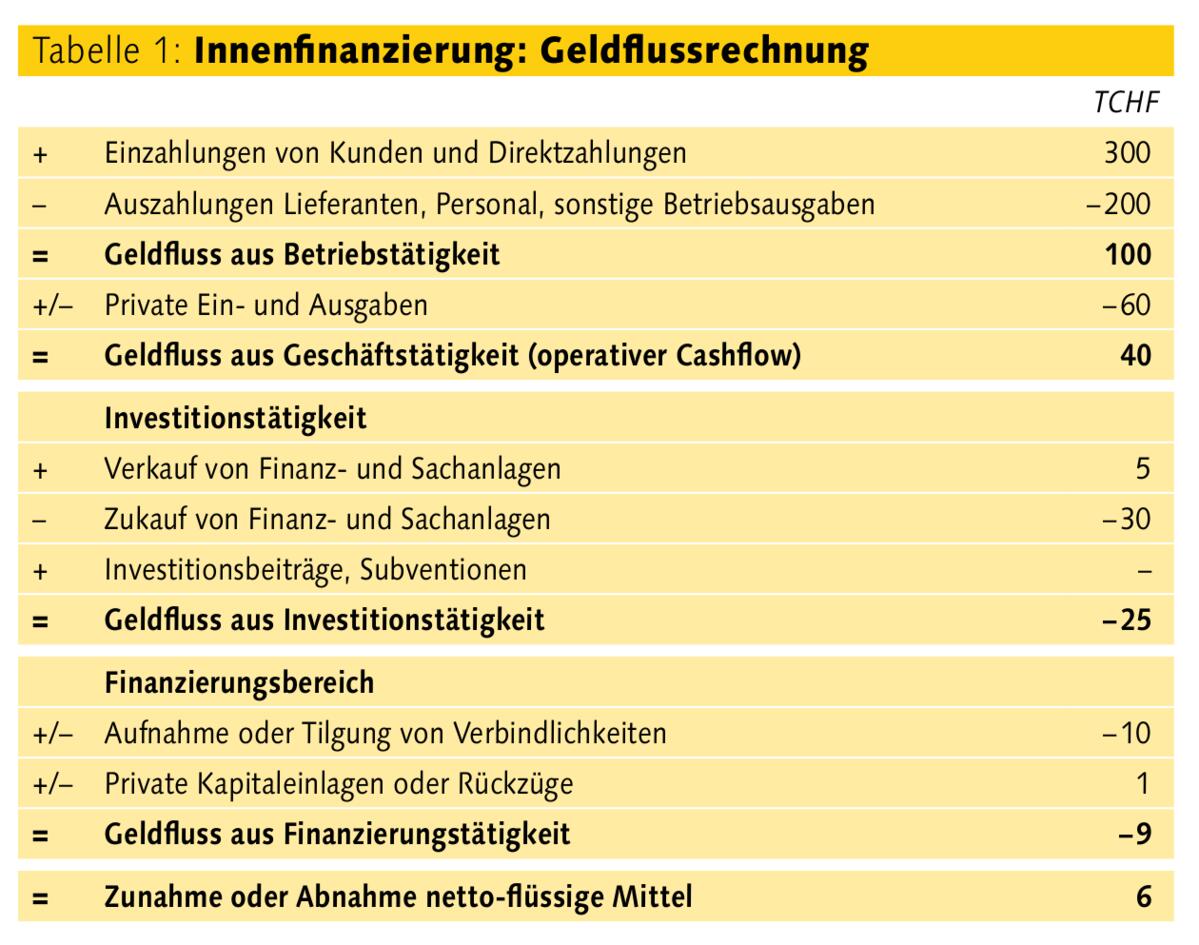

Die wichtigste Finanzierungsquelle eines Unternehmens stellt der Geldfluss dar. Eine rudimentäre Methode, den Geldfluss zu berechnen ist, alle Einnahmen und Ausgaben einander gegenüberzustellen. Unter dem Strich ergibt sich eine Zu- oder Abnahme von flüssigen Mitteln («Milchbüechlirechnung»). Damit wissen wir jedoch nicht, woher die Einnahmen kamen und wohin die Ausgaben geflossen sind. Deshalb unterteilen wir die Mittelflussrechnung in drei Teile: Geldfluss aus Betriebstätigkeit, Geldfluss aus Investitionstätigkeit, Geldfluss aus Finanzierungstätigkeit. Bei selbstständig Erwerbenden gibt es häufig einen vierten Bereich: die privaten Ein- und Ausgaben. Diese werden direkt nach dem Geldfluss aus der Betriebstätigkeit, vor der Investitionstätigkeit angegliedert.

Das Resultat vor der Investitionstätigkeit nennt man Geldfluss aus der Geschäftstätigkeit oder operativer Cashflow (siehe Tabelle 1).

Investition Innenfinanzierung

Die Berechnung in der Tabelle zeigt auf, wohin das Geld geflossen ist. Im Beispiel können die Investitionen durch den Geldfluss der Geschäftstätigkeit getragen werden. Das ist eine sogenannte «Innenfinanzierung» und die beste Finanzierungsvariante. Diese ist dann zu wählen oder zumindest anzustreben, wenn es um Ersatzinvestitionen aus den laufenden Geschäftstätigkeiten geht und kein zusätzlicher Cashflow aus der Investition zu erwarten ist. Zum Beispiel beim Ersatz von Acker- oder Futterbaumaschinen. In unserem Beispiel nehmen, nach der Investitions- und Finanzierungstätigkeit, die flüssigen Mittel zu. Aufgrund der Tatsache, dass im Bereich der Finanzierungstätigkeit Schulden getilgt werden und danach genügend Reserven erhalten bleiben, ist die Investition der Futterbaumaschine im Beispiel auf jeden Fall über längere Zeit tragbar.

Mehr Einnahmen dank Erweiterungsbau: Eine Investition wird tragbar, wenn die zu erwartenden zusätzlichen Einkünfte die steigenden Unterhalts-, Betriebs- und Zinskosten decken können.

Investition Aussenfinanzierung

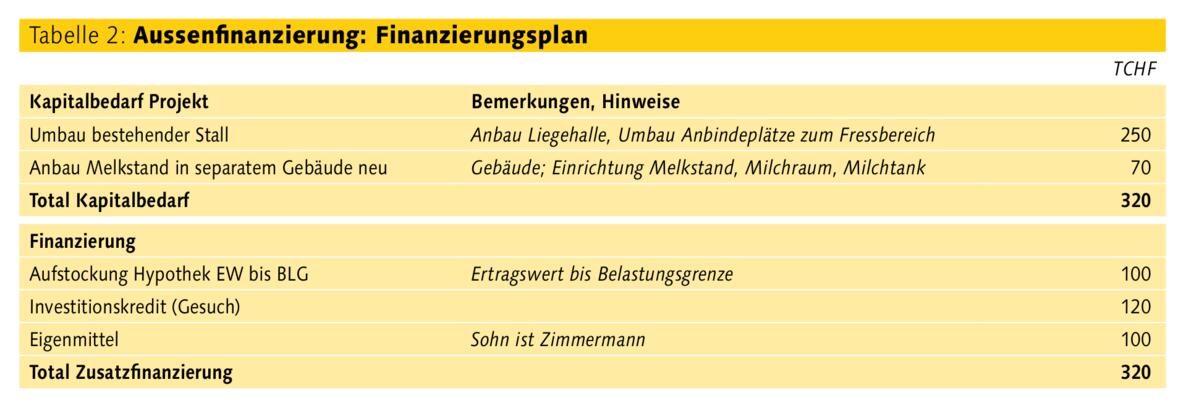

Wenn es um grössere Investitionen geht, reicht eine Innenfinanzierung meistens nicht. Das ist oft dann der Fall, wenn es darum geht, die Betriebsstrategie zu verändern, einen Betrieb zu übernehmen, einen neuen Betriebszweig aufzubauen oder einen bestehenden Betriebszweig zu ersetzen. Grössere Gebäuderenovationen, der Ersatz von Güllesilos oder Güllegruben oder ein Ersatz von Futtersilos können ebenfalls dazu führen, dass eine Innenfinanzierung nicht ausreicht. Für solche Vorhaben braucht es Mittel von aussen, zum Beispiel von der Kreditkasse im Rahmen eines zinslosen Darlehens. Den Geldgebern gegenüber muss nachgewiesen werden, wie die Investition finanziert und über ihre Lebensdauer getragen werden kann. Um zu zeigen, wie und mit welchen Mitteln man die Investition bezahlen will, reicht eine einfache Aufstellung im Beispiel eines Anbindestalls, der in einen Laufstall mit neuem Melkstand umgebaut werden soll (siehe Tabelle 2).

Kreditgeber wollen Tragbarkeit sehen

Wenn die Finanzierung einmal steht, geht es in einem zweiten Schritt darum, ob die Investition auch tragbar ist. Die Kreditgeber wollen auch sehen, dass die Investition mit generiertem Cashflow verzinst und amortisiert werden kann.

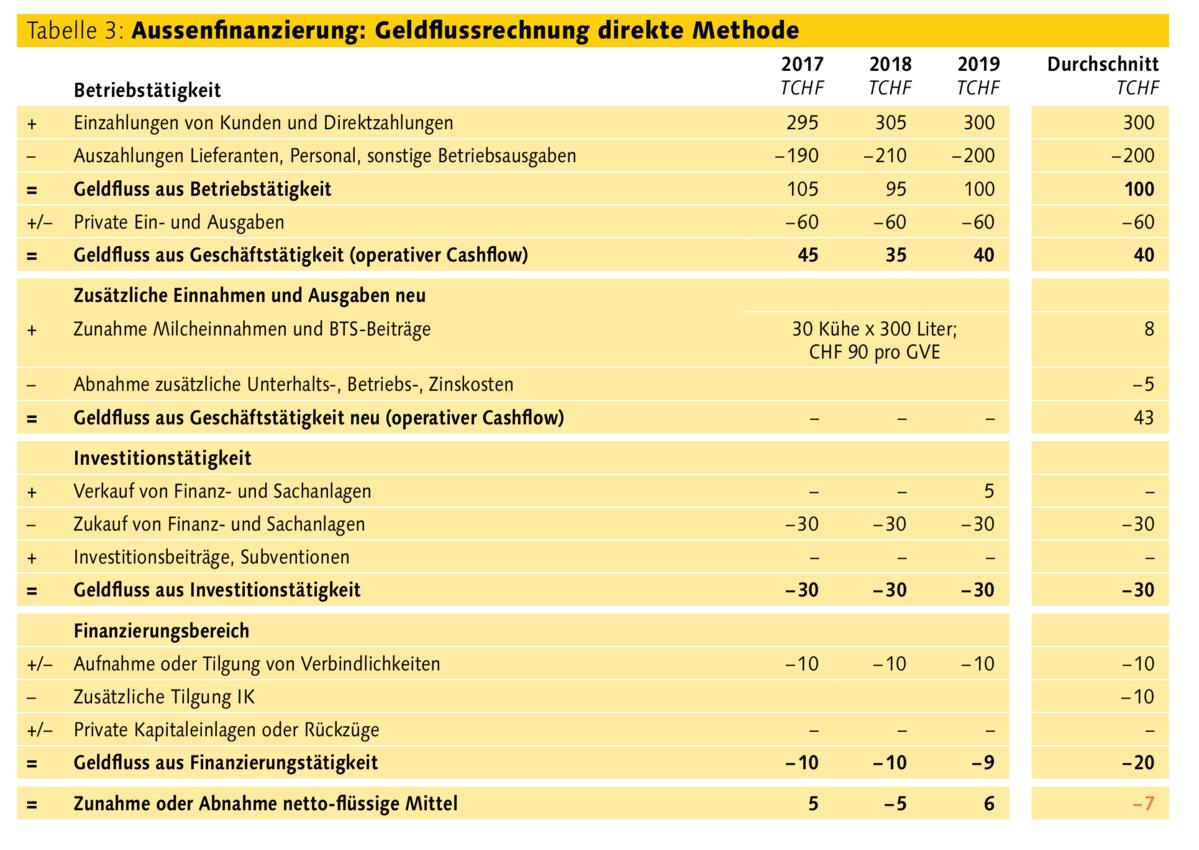

Im beschriebenen Beispiel steht ein durchschnittlicher Geldfluss aus der Geschäftstätigkeit der letzten drei Jahre von 40 000 Franken zur Verfügung. Durch die Verbesserung des Kuh-Komforts kann die Milchleistung pro Kuh schätzungsweise um 300 Liter pro Kuh und Jahr verbessert werden. Zusätzlich zu den RAUS-Beträgen erhält der Betriebsleiter neu auch BTS-Beiträge. Diese zusätzlichen Erträge lässt man anschliessend in die Rechnung einfliessen. Der Unterhalt und Service von zusätzlichen Geräten ergeben auf der anderen Seite weiteren monetären Aufwand. Diese Aufwendungen müssen in der Geldflussrechnung ebenfalls berücksichtigt werden. Unter dem Strich soll die Investition einen zusätzlichen Cashflow abwerfen. Die neuen Geräte werden alt und müssen unterhalten werden. Von Zeit zu Zeit wird auch deren Ersatz notwendig.

Entweder grösser oder kleiner

Wie aus der Tabelle 3 ersichtlich ist, bleibt ein zusätzlicher Geldfluss aus Geschäftstätigkeit von 3000 Franken übrig. Zusammen mit dem bisher erzielten Cashflow kommt man gesamthaft auf einen Geldfluss aus Geschäftstätigkeit von 43 000 Franken. Berücksichtigt man die Ersatzinvestitionen in gleicher Höhe wie bisher mit 30 000 Franken, reicht es nicht für die zusätzliche Tilgung von 10 000 Franken. Im genannten Beispiel müssen die Investitionshöhe oder die künftigen Ausgaben überdacht werden. Dabei kann in beide Richtungen gerechnet werden. Eine stetig steigende Zunahme von flüssigen Mitteln muss das Ziel sein. Ansonsten werden die Kreditgeber die Investition nicht unterstützen.